![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

為替の円安進行は「ニューノーマル」なのか

為替市場では、米国の金利先高観と日本の貿易赤字定着などを主因にドル高・円安が進行しています。特に3月以降の円相場の下落傾向は鮮明で、20日は1ドル=129円台半ばまで売られ約20年ぶりの安値を付けました。

日本の政府当局(財務省や日本銀行)は、「急激な為替変動は好ましくない」と口先介入を続けていますが、実効的な円買い介入の可能性は低いと思われます。黒田東彦日銀総裁は大規模金融緩和を当面継続する姿勢で、米国や欧州との債券金利差は今後も拡大する見通しです。

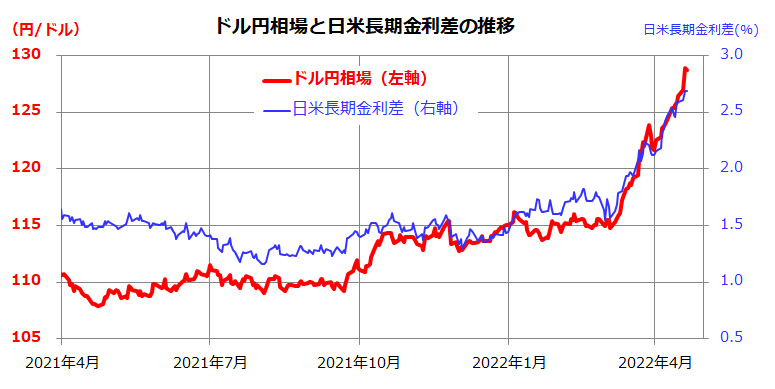

図表2は、過去1年のドル/円相場と日米長期金利差(10年国債利回りの日米差)の推移を示したものです。2021年夏ごろまで110円前後だったドル/円相場は、秋以降のFRB高官のタカ派発言や日米金利差拡大に沿って上昇し、今年3月中旬以降には120円、125円を突破しました。

<図表2:為替のドル/円相場は20年ぶりの円安に>

(出所)Bloombergより楽天証券経済研究所作成(2021年4月初~2022年4月20日)

当面の日米金融政策格差に日本の貿易収支悪化を勘案すると、為替市場はドル高・円安が進みやすい状況にありそうです。化石燃料、食料品、輸入原材料高が続く中での円安は「悪い円安」との見方も広まっています。

一方、円安のメリットとしては、自動車・電子機器・機械を中心とする製造業や総合商社など外需系企業の業績見通しにプラスとみられ、日経平均など日本株全般の下値を支える要因とも言えます。とは言うものの、輸入コスト(価格)の上昇が続けば、国内景気を冷やす要因になりかねず、注意する必要があります。

為替市場ではドル/円が心理的な節目とされる130円を突破する可能性が有力視されています。米国債の日米金利差拡大と円安傾向の相関性に注目したいと思います。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)