![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

3.日本株式市場の状況

日本株式市場は、株価モメンタム的には底値圏、株価水準はやや割安圏に入ってきた

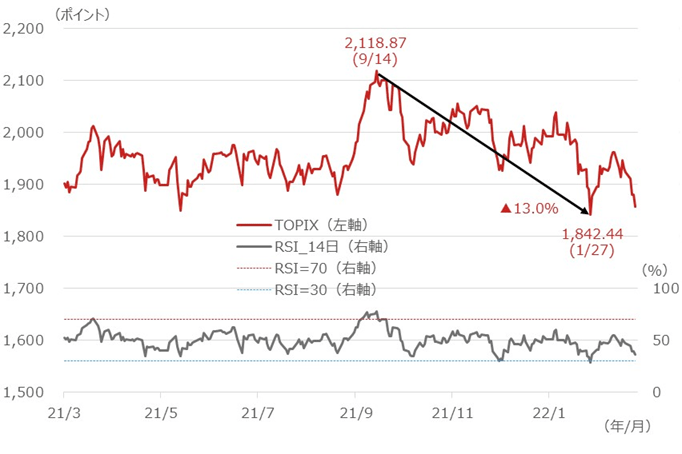

最後に、日本株式市場をTOPIX(東証株価指数)で見てみると、日本株は欧米株とは異なり、米利上げ加速への警戒が本格化する以前の"昨秋"に高値をつけ、相対的に長い期間調整していることがわかります。そして、欧米株と同様に足元でロシアがウクライナ侵攻を進めていることで、下げ足を速めていますが、直近安値自体は足元ではなく1月に付けています。

なお、昨秋高値から安値までの下落率は、TOPIXで▲13.0%と欧米株よりもやや大きめとなっています。(共に2月24日まで)

日本株式市場についても「買い」なのかを検討してみると、株価モメンタムを表す"RSI"は、昨秋高値以降、売られ過ぎのメドとされる30%程度を何度も付けており、株価の勢いはかなり失われていたことがわかります。

一方、ウクライナ情勢緊迫化による足元のダメ押し局面では、30%には届きませんでした。日本株式市場は、1月27日の安値時点で十分に売られすぎており、ある意味、株価モメンタム的には欧米株式市場よりも調整が進んでいると考えています。

また、"PER"で見てみると、TOPIXのPERは13倍程度に低下してきており、過去10年間程度の平均的水準を下回っていることから、かなり割安感が出てきたと考えています。

以上を整理すると、日本株が最も調整が進んでいて割安、米国株はようやく調整が一巡したものの割安感は乏しい、欧州株は日本株と米国株の中間ということで、それぞれ、タイミングをずらしながら買っていくのが良いのではないかと考えています。

[図表3] TOPIXとRSIの推移

(出所)Bloombergを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS TOPIX連動型上場投信(証券コード:1306)

NEXT FUNDS S&P500指数(為替ヘッジなし)連動型上場投信(証券コード:2633)

<当資料で使用した指数の著作権等について>

●「S&P500株価指数」は、S&P Dow Jones Indices LLCまたはその関連会社(「SPDJI」)の商品です。当該指数に関する一切の知的財産権その他一切の権利はS&P Dow Jones Indices LLCまたはその関連会社(「SPDJI」)に帰属しております。

●「東証株価指数(TOPIX)」の指数値及び「TOPIX」の商標は、株式会社東京証券取引所(以下「東証」といいます。)の知的財産であり、指数の算出、指数値の公表、利用など「TOPIX」に関するすべての権利及び「TOPIX」の商標に関するすべての権利は東証が有します。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)