![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:SCREENホールディングス(7735)

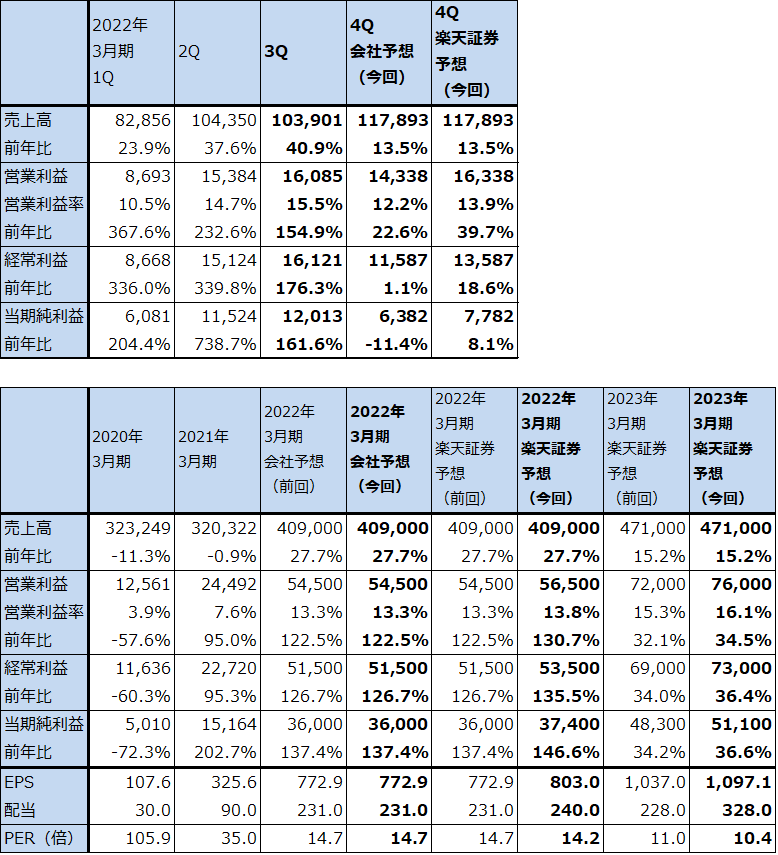

1.SCREENホールディングスの2022年3月期3Qは、40.9%増収、営業利益2.5倍

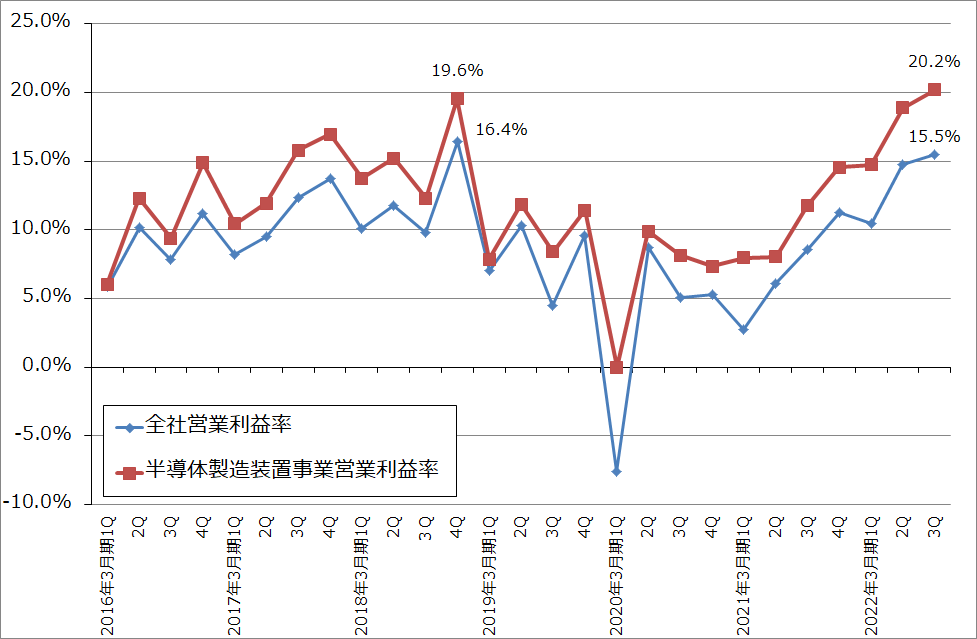

SCREENホールディングスの2022年3月期3Q(2021年10-12月期、以下今3Q)は、売上高1,039.01億円(前年比40.9%増)、営業利益160.85億円(同2.5倍)となりました。引き続きSPE(半導体製造装置事業)中心に生産性が改善しており、全社営業利益率は15.5%(前3Q8.6%)と前回半導体ブームのピークである2018年3月期4Q16.4%に接近しました。SPEの営業利益率は、前回ピークの2018年3月期4Q19.6%を超え今3Qは20.2%になりました。

表1 SCREENホールディングスの業績

発行済み株数 46,578千株

時価総額 530,523百万円(2022/2/9)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

グラフ1 SCREENホールディングス:営業利益率推移

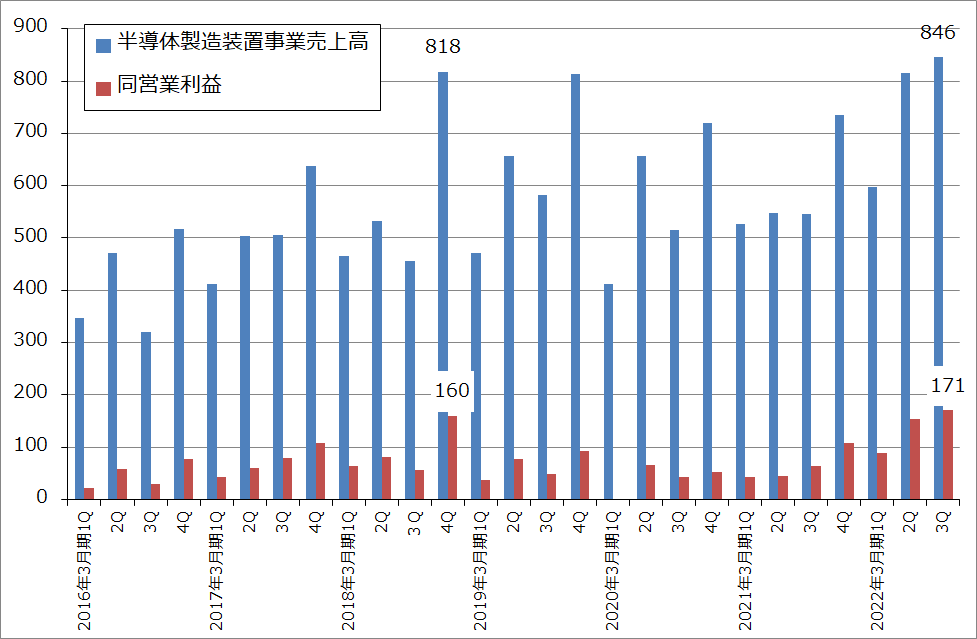

グラフ2 SCREENホールディングス:半導体製造装置事業の売上高、営業利益

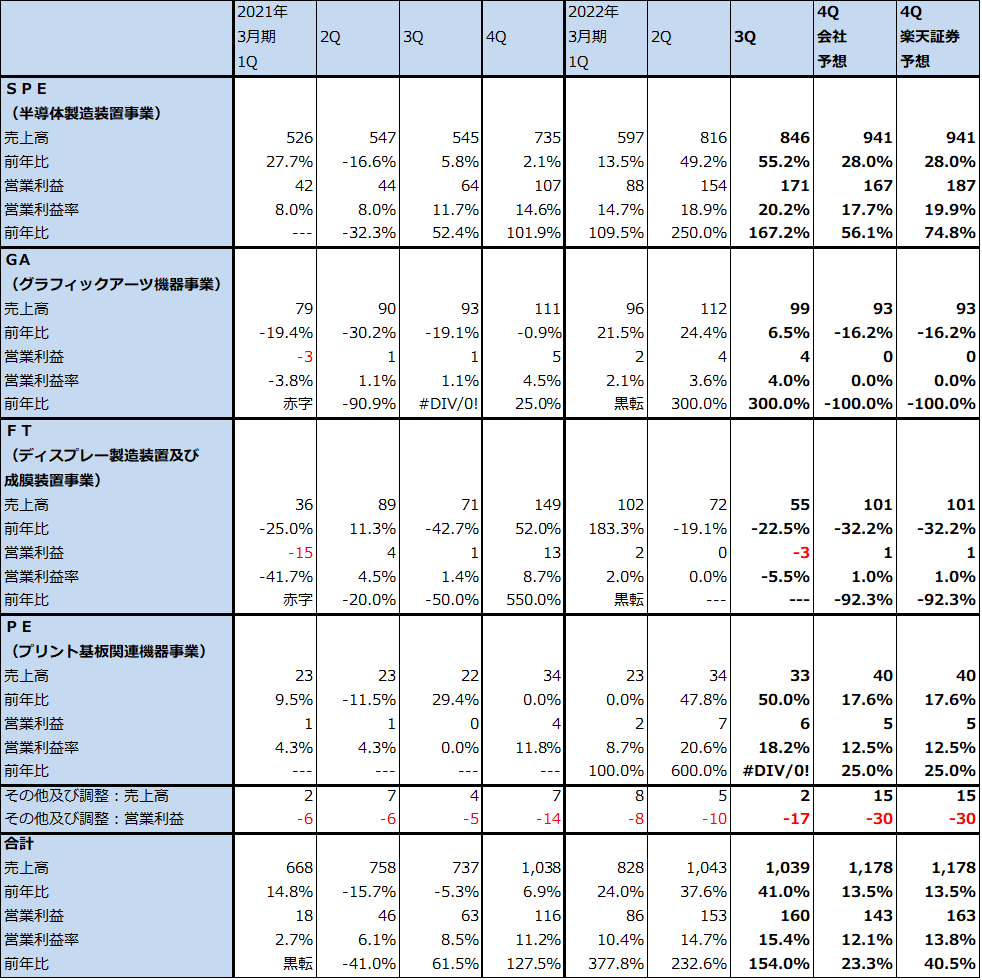

2.セグメント別動向:SPE(半導体製造装置事業)の好調続く

1)SPE(半導体製造装置事業)

セグメント別に見ると、今3Qは主力のSPE(半導体製造装置事業)が引き続き好調で、売上高846億円(前年比55.2%増)、営業利益171億円(同2.7倍)となりました。市場シェア首位のウェハ洗浄装置が好調でした(ウェハ洗浄装置の2020年市場シェアは、枚葉式が(1)SCREENホールディングス 38%、(2)東京エレクトロン 19%、(3)セメス 19%、(4)ラムリサーチ 18%、(5)ACMリサーチ 5%、バッチ式が(1)SCREENホールディングス 70%、(2)東京エレクトロン 15%、(3)ナウラ 8%)。

SPEの営業利益率は20.2%となり、今2Q18.9%からさらに上昇し、前回半導体ブームのピークである2018年3月期4Q19.6%を超えました。生産性の改善が続いています。

単独ベースのアプリケーション別売上比率を見ると、SCREENホールディングスにとって主力向け先であるファウンドリ(TSMCなどと思われる)向けが今1Q37%、今2Q45%、今3Q42%と高水準を維持しました。ロジック(インテルなどと思われる)向けは同12%→8%→8%と堅調。フラッシュメモリ向け(NAND向けなど)は同23%→16%→11%と減少しましたが、DRAM向けは同9%→11%→13%と増加しました。この他、画像素子(イメージセンサー)向け、パワーデバイス向けが増加しました。

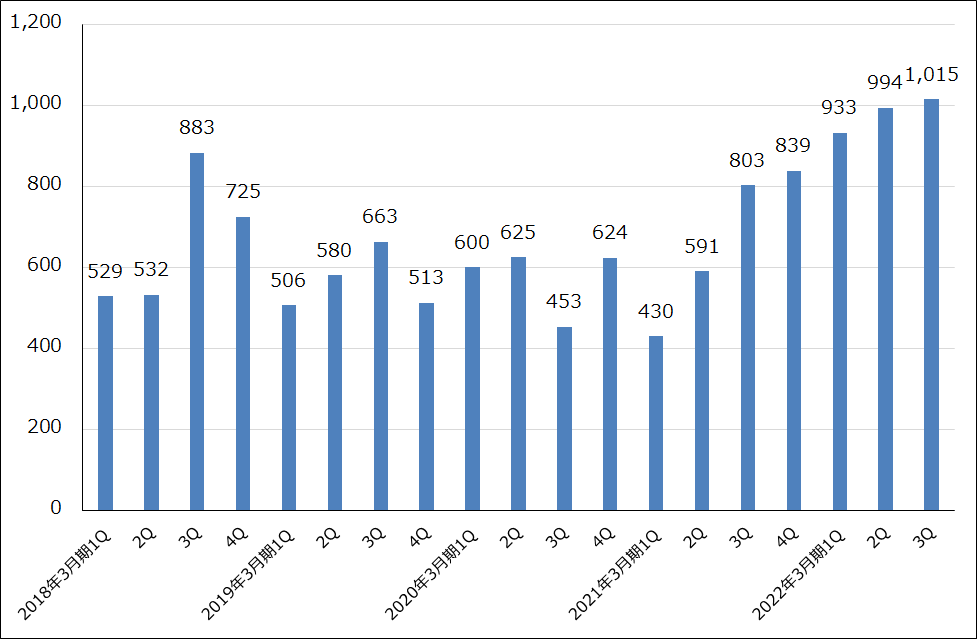

受注も順調です。SPEの今3Q受注高は1,015億円(前年比26.4%増)となり過去最高でした。今2Q994億円から2.1%増えました。2021年12月末SPE受注残高は1,833億円となりこれも過去最高となりました。2021年9月末1,664億円から増加しました。

単独ベースで受注高のアプリケーション別比率を見ると、ファウンドリ向けが今1Q38%→今2Q39%→今3Q40%と堅調に増加しています。ロジックも同11%→11%→12%と堅調です。またフラッシュメモリ(NANDなど)向けが同12%→8%→14%と今3Qに大きく伸びました。

半導体設備投資は好調が続いています。顧客の投資意欲が強く、特にファウンドリ、ロジック向けが強い状況です。工場が逼迫してきたため、約100億円かけて生産体制増強(彦根事業所内に新棟を建設予定。2023年1月稼働予定)を行う予定です。

2)GA(グラフィックアーツ機器事業)、FT(ディスプレー製造装置および成膜装置事業)、PE(プリント基板関連機器事業)

GA、FT、PEともSPEに比べ事業規模が小さく、営業利益の額もGA、PEは黒字ながら小さく、FTは、今3Qは赤字であり、全体の業績に対する寄与は小さいものとなっています。

ただし、PEの今3Qは売上高33億円(前年比50.0%増)、営業利益6億円(前3Qは営業利益0億円)と好調です。プリント配線基板用描画装置が好調です。

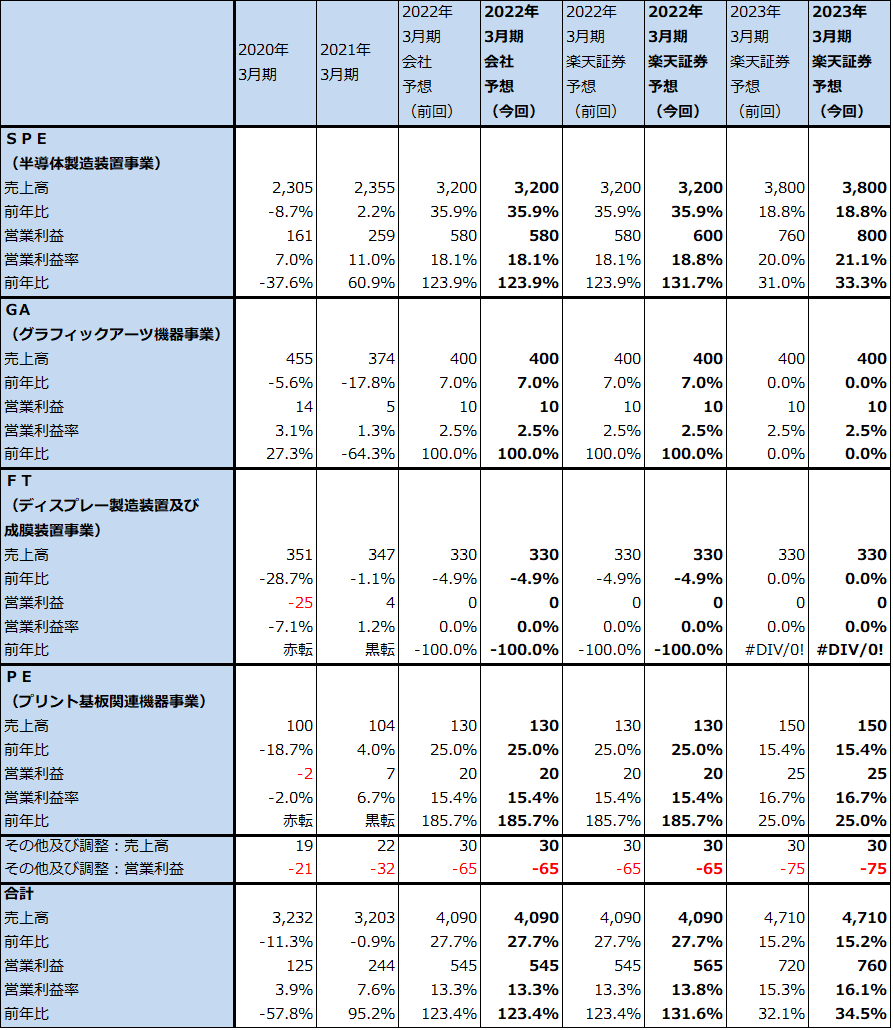

表2 SCREENホールディングス:セグメント別損益動向(四半期ベース)

出所:会社資料より楽天証券作成

注1:2018年3月期1QからGAとPEが分離された。

注2:億円未満を切り捨てたため、合計が合わない場合がある。

グラフ3 SCREENホールディングスの半導体製造装置事業受注高

3.2022年3月期は会社予想業績に対して上乗せが期待できよう。2023年3月期も業績好調が予想される

2022年3月期会社予想業績は、売上高4,090億円(前年比27.7%増)、営業利益545億円(同2.2倍)となっており、今2Q決算発表時の予想が維持されています。ただし、この会社予想によれば今4Qは売上高1,179億円(同13.5%増)、営業利益143億円(同22.6%増)となり、営業利益率が今3Q15.5%から今4Q12.2%へ低下することになります。

全社営業利益率が今4Qに低下すると会社側が見ている理由は、SPEにおいて製品ミックスが悪化する可能性があること、部材不足(半導体、電子部品、プラスチック部品など)によって部品調達と製品納期が長期化する傾向があることによります。ただし、会社側が見ているように営業利益率が下落するかどうか不明であり、逆に営業利益上乗せの可能性もあると思われます。

このため楽天証券予想では、2022年3月期通期売上高は会社予想と同じ4,090億円とし、営業利益は会社予想に20億円上乗せした565億円(前年比2.3倍)とします。SPEの2022年3月期予想は、売上高は会社予想と同じとし、営業利益は会社予想580億円(同2.2倍)に対して楽天証券予想を600億円(同2.3倍)とします。

また来期2023年3月期は、楽天証券では前回予想売上高4,710億円(同15.2%増)、営業利益720億円(同32.1%増)を、今回は、売上高は同じで営業利益を760億円(同34.5%増)へ上方修正します。SPE業績予想は、前回の売上高3,800億円(同18.8%増)、営業利益760億円(同31.0%増)から、今回は、売上高は同じで営業利益800億円(同33.3%増)へ上方修正します。

来期も半導体設備投資は活発と予想されます。微細化の進展、EUV露光装置のライン装着の増加に伴って洗浄工程の重要性が増しています。特にロジック半導体では、3ナノ、2ナノへ進むにつれて必要なウェハ洗浄装置が増えるといわれています。また、SCREENホールディングスの複数の顧客が、アメリカに2024年稼働開始予定で大型工場を建設中です。

一方でリスクは部材不足であり、会社側は今期よりも来期のほうが、部材不足の影響が顕在化すると考えています。この部材不足をどうクリアするかが来期の課題ではありますが、これまで見てきたようにウェハ洗浄装置の需要は強く、引き続きSPE主導で好業績が予想されます。

表3 SCREENホールディングス:セグメント別損益動向(通期ベース)

出所:会社資料より楽天証券作成

注:端数を切り捨てたため合計が合わない場合がある。

4.今後6~12カ月間の目標株価は、前回の1万6,000円を維持する

SCREENホールディングスの今後6~12カ月間の目標株価は、前回の1万6,000円を維持します。楽天証券の2023年3月期予想EPS(1株当たり利益)1,097.1円に、成長性と競争リスクの両方を考慮した想定PER(株価収益率)15倍前後を当てはめました。

SCREENホールディングスの来期PERは現在10.4倍(2022年2月9日終値1万1,390円ベース)であり、このPER水準は私がカバーしている日本の半導体製造装置メーカー大手5社(東京エレクトロン、レーザーテック、SCREENホールディングス、アドバンテスト、ディスコ)の中で最も低い水準になっています。

この理由として考えられるものは、過去2年間にわたってSCREENホールディングスが行ってきた生産性改善努力の結果が、株式市場に十分浸透していないと思われること、ウェハ洗浄装置のシェア拡大を東京エレクトロンが狙っており、すでに一部メモリメーカー向けに新技術「超臨界乾燥技術」を使った製品を出荷していることなどが挙げられます。

ただし、生産性改善努力の結果、営業利益率が目立って上昇してきたことは、業績の変化を見れば理解できるため、いずれは株式市場に浸透すると思われます。東京エレクトロンとの競合については、SCREENホールディングスは、TSMCやインテルなどのファウンドリ、ロジック半導体メーカー向けに強いと思われます。ファウンドリ、ロジック半導体メーカーの設備投資はメモリメーカーのそれよりも大きく強い状況が続いているため、SCREENホールディングスの成長性には今のところ問題はないと思われます。

そのため、業績成長とともに株価の割安感がSCREENホールディングスの注目点です。引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:SCREENホールディングス(7735)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)