![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

1.バリュエーション調整が始まったS&P500株価指数

S&P500株価指数(以下、S&P500)は昨年末比で7.7%調整(1月21日現在)

2022年に入って以降、米国株式市場は調整局面を迎えているようです。背景には、長引くインフレ、ここへきて再上昇してきた原油相場、そして、そうしたファンダメンタルズを受けてのFRB(米連邦準備制度理事会)による大幅で急ピッチな利上げへの警戒感などが根強くあることが影響しています。また、直近では、ロシア-ウクライナ間の国境緊張化なども重荷となっているようです。

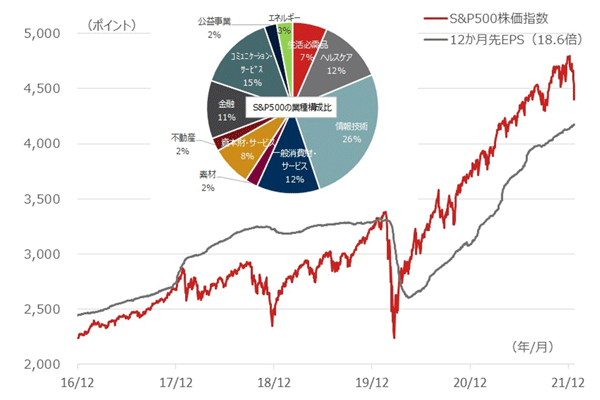

図表1は、S&P500とそのEPS(1株当たり利益)の推移です。EPSについては、この間の平均PER(株価÷EPS)である18.6倍にして表記しています。ご覧のように、S&P500はEPSに沿う形で上昇してきました。

ただし、2019年まではEPSよりも下側で推移していた一方、コロナ・ショックを挟んで以降は、EPSよりも上側で推移するようになり、足元でその乖離(かいり)が縮小に向かっています。

コロナ・ショックを境に、強力な金融緩和が行なわれ、金融緩和との相性が良いとされる成長株(その多くがハイテク関連株)が大きく買い進められた影響が出ていると考えています。

足元の業種構成比も合わせて載せましたが、情報技術(26%)、一般消費財・サービス(12%)、コミュニケーション・サービス(15%)などがそれに当たり、合計で全体の半分程度を占めます。今後はこれらの行方が重要となりますが、後段のNASDAQで分析してみましょう。

[図表1] S&P500(株価とEPS)の推移と業種構成比

期間:2016年12月30日~2022年1月21日、日次

業種構成比はGICS(世界業種別分類)に基づき、2022年1月21日現在の時価総額による。なお、小数点以下を四捨五入して表示している。

(出所)Bloombergを基に野村アセットマネジメント作成

業種構成比はGICS(世界業種別分類)に基づき、2022年1月21日現在の時価総額による。なお、小数点以下を四捨五入して表示している。

(出所)Bloombergを基に野村アセットマネジメント作成

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)