![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄: TSMC(TSM、NYSE ADR)

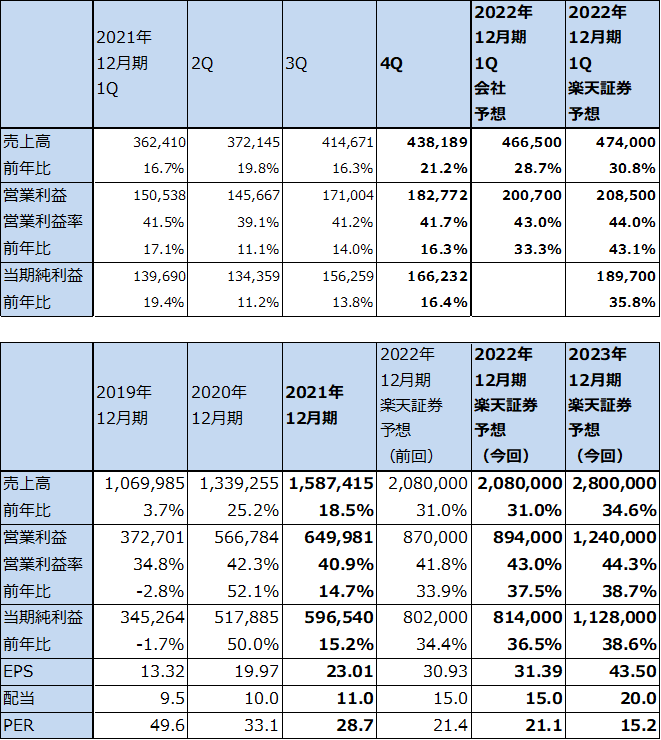

1.TSMCの2021年12月期4Qは、21.2%増収、16.3%営業増益

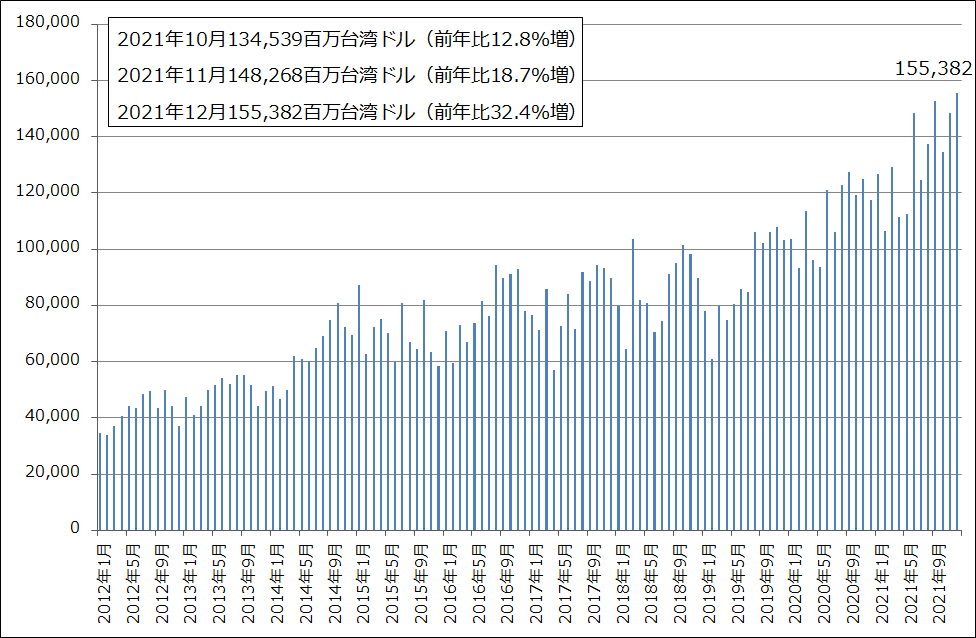

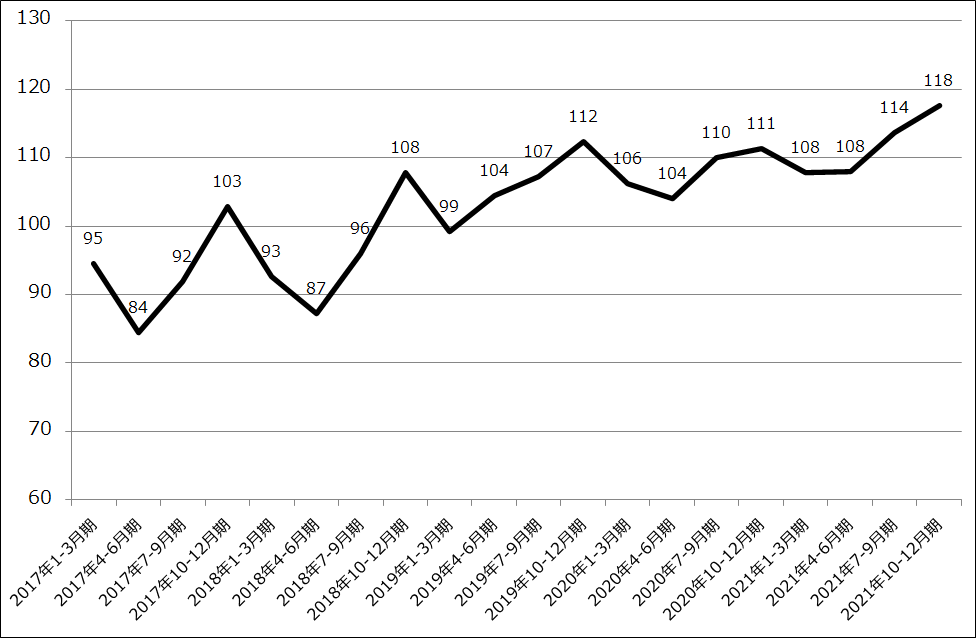

TSMCの2021年12月期4Q(2021年10-12月期、以下前4Q)は、売上高4,381.89億台湾ドル(前年比21.2%増、USドルベースでは157.36億USドル、換算レートは1USドル=27.8台湾ドル)、営業利益1,827.72億台湾ドル(同16.3%増、同65.64億USドル)となりました。300.4億ドル(2021年12月期)の大型設備投資の効果によって、前3Qから売上高が前期比ベースで増加に転じました。単月売上高では2021年12月に過去最高の1,553.82億台湾ドル(前年比32.4%増)を記録しました。

一方、前4Qの営業利益は前年比16.3%増と増加はしたものの、営業利益率は41.7%と1年前の2020年12月期4Q43.5%から低下しました。減価償却費、材料費の増加、販促費の増加が響きました(ただし、減価償却費の増加分は半導体価格に転嫁されていると思われます)。

2021年12月期通期では、売上高1兆5,874億台湾ドル(同18.5%増)、営業利益6,500億台湾ドル(同14.7%増)となりました。

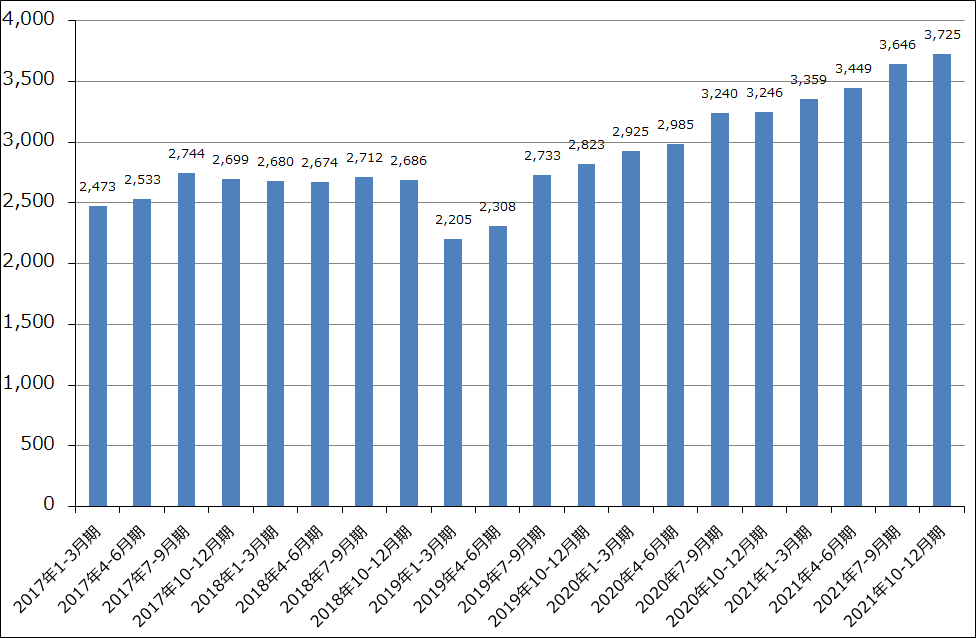

また、前4Qのウェハ出荷枚数(300ミリウェハ換算)は372.5万枚(前3Q比2.2%増)と順調に増えました。ウェハ単価も上昇しており、製品である半導体の単価が上昇していると思われます。

表1 TSMCの業績

株価(NYSE ADR) 139.19米ドル(2022年1月13日)

時価総額 17,139,730百万台湾ドル(2022年1月13日)

発行済株数 25,930百万株(完全希薄化後)

単位:百万台湾ドル(1USドル=27.6台湾ドル、1円=0.24台湾ドル)、台湾ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:TSMCは台湾市場に株式を、ニューヨーク市場にADRを上場している。ここでは台湾市場の株価によってPERと時価総額を計算した。

注3:会社予想は予想レンジの中心値。

グラフ1 TSMCの月次売上高

グラフ2 TSMCのウェハ出荷枚数

グラフ3 TSMC:ウェハ1枚当たり売上高

2.用途別では各分野が順調に伸びた。テクノロジー別では5ナノと汎用半導体が伸長

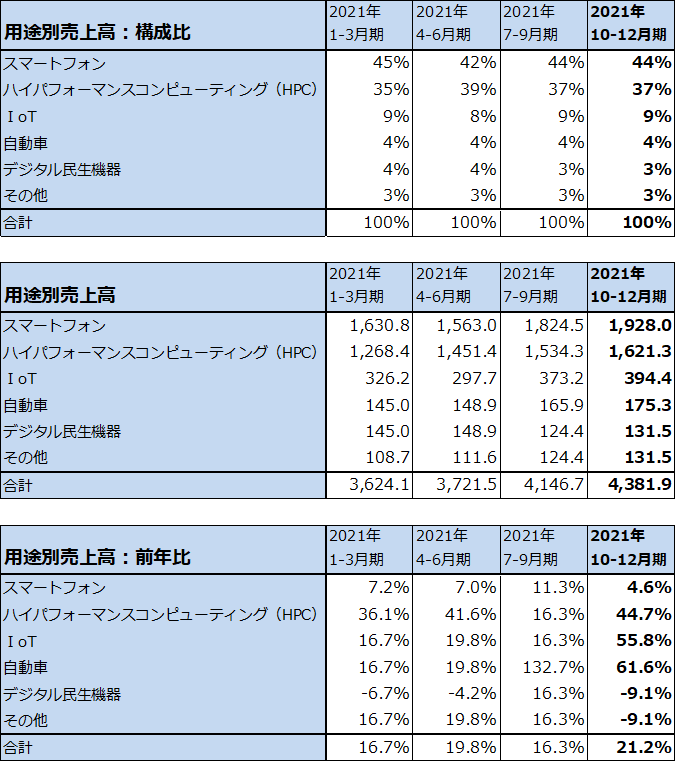

前4Qの用途別売上高を見ると、前年比ではスマートフォン向けが一けたの伸びに止まったものの、HPC(ハイパフォーマンスコンピューティング、パソコン、サーバー、ゲーム機向けなど)、IoT(ウェアラブル機器、スマートスピーカー、センサー類など)、自動車向けが大きく伸びました。半導体不足がほぼ全業種で深刻になっていることに応えた結果と思われます。

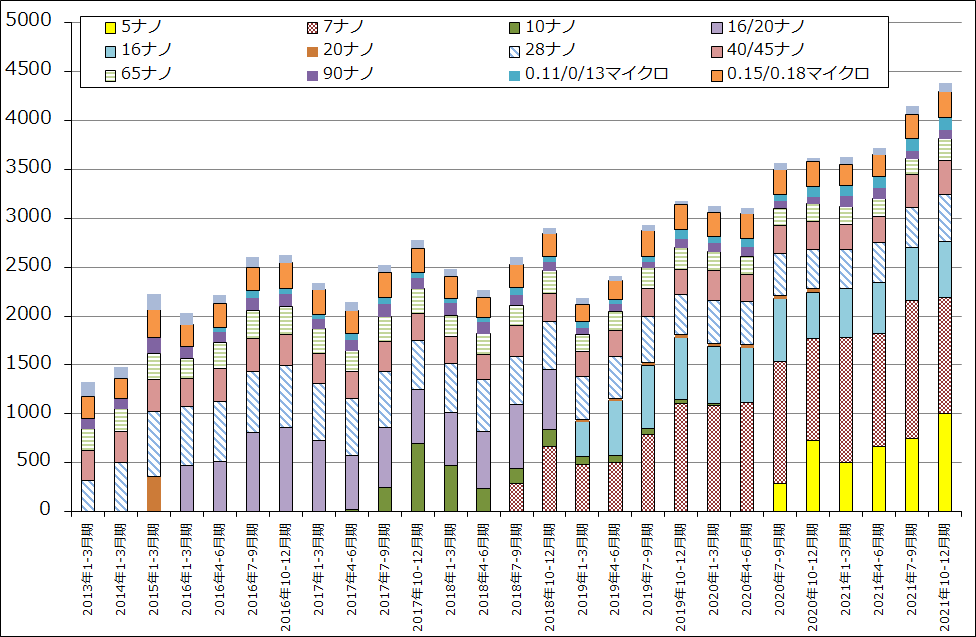

テクノロジー別に見ると、前3Q比では最新鋭の5ナノが増加した半面、7ナノは減少しました。スマートフォン向けが7ナノから5ナノにシフトしたためと思われます。一方、16ナノから以前の汎用半導体は増加しました。半導体不足になっている自動車、IoTや一般産業向けが増加したと思われます。

表2 TSMCの用途別売上高

出所:会社資料より楽天証券作成

注:用途別売上高と前年比は会社公表の構成比より楽天証券試算。

グラフ4 TSMCのテクノロジー別売上高

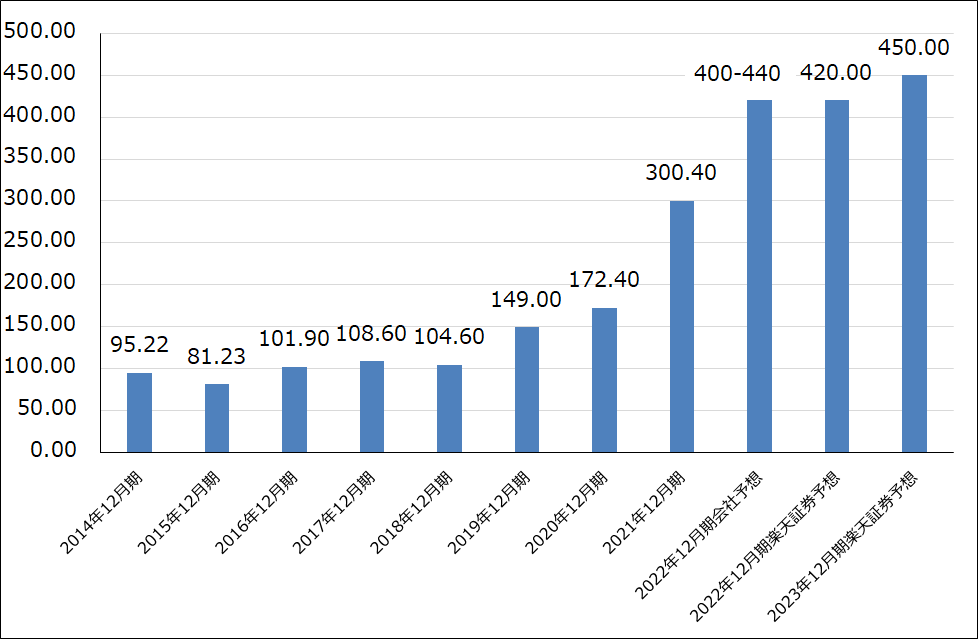

3.2022年12月期設備投資計画は400~440億USドルへ大幅増加

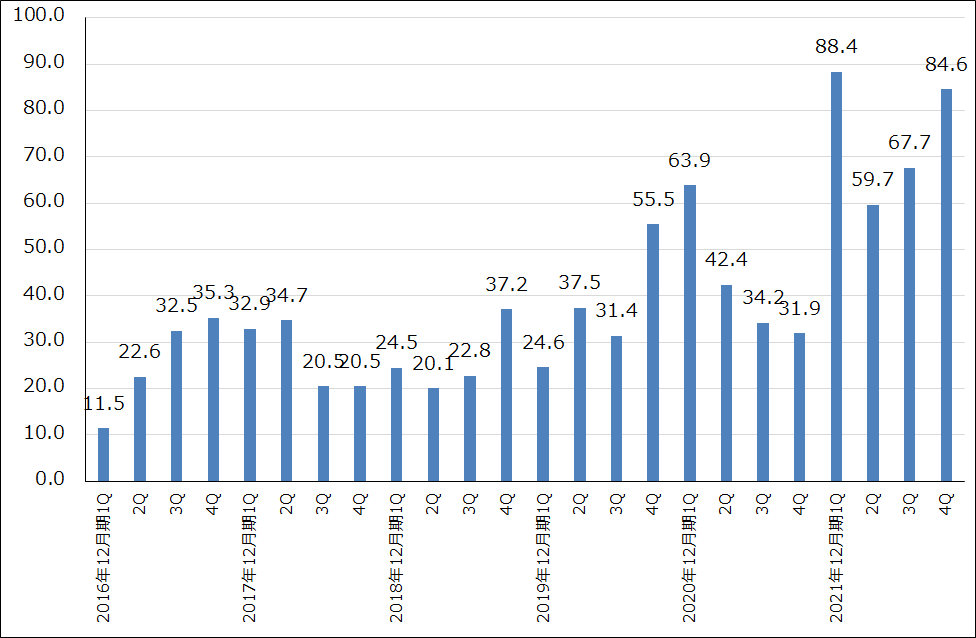

2021年12月期の設備投資実績は、会社計画通り300.4億USドル(前年比74.2%増)となりました。四半期ベースの売上高を見ると、前3Qから売上高が前期比で増加に転じているため、前3Qからこの大型投資が生産能力に寄与し始めたと考えられます。

2022年12月期の設備投資計画は400~440億USドル(同33.2%~46.5%増)です。旺盛な半導体需要、半導体不足に対応するため今期も設備投資を大幅に増やす計画です。この設備投資計画の70~80%は先端半導体(2ナノ、3ナノ、5ナノ、7ナノ)の新規投資、能力増強等のために使われる計画です(2024年量産開始と言われる2ナノの新工場を着工する模様)。また、約10%が先進パッケージングとマスク製造に、10~20%は特殊技術に使われる計画です。

会社側では今のような半導体セクターの高成長が続く限り、成長機会を捉えるために、規律ある設備投資を行うとしています。今の半導体需要の好調は2022年12月期、2023年12月期も続くと予想されるため、TSMCの設備投資は2022年12月期だけでなく、2023年12月期も高水準な状態が続くと思われます。

グラフ5 TSMC:四半期設備投資

グラフ6 TSMCの年間設備投資

4.2022年12月期は大幅増収増益へ

2022年12月期1Q業績の会社側ガイダンスは、売上高166~172億USドル(前年比28.5~33.1%増)、換算レート1USドル=27.6台湾ドル、営業利益率42~44%となっています。ここから計算すると、台湾ドルベースでは売上高4,582~4,747億台湾ドル(同26.4~31.0%増)、営業利益1,924~2,089億台湾ドル(27.8~38.8%増)となります。大型設備投資が続くことによって減価償却費が増加する要因ができますが、先端ライン以外の古い世代のラインの減価償却費が減少するため、全体の減価償却費は大きく増えない模様です。そのため、今1Qは2021年12月期の各四半期よりも大きな増収増益率が予想されます。

2022年12月期通期、2023年12月期通期でも大幅増収増益が予想されます。2021年12月期、2022年12月期の大型設備投資が2022年12月期、2023年12月期の生産能力と売上高の増加に本格的に寄与することを考慮し、楽天証券では2022年12月期を売上高2兆800億台湾ドル(前年比31.0%増)、営業利益8,940億台湾ドル(同37.5%増)、2023年12月期を売上高2兆8,000億台湾ドル(同34.6%増)、営業利益1兆2,400億台湾ドル(同38.7%増)と予想します(ちなみに会社側の2022年12月期の増収率見通しは20%台半ばよりも上で、長期的には年率15~20%というものです)。

先端半導体の分野では、5ナノ技術が使える4ナノ(N4P)の量産が2022年7-12月期に始まる予定です(4ナノの最初のタイプであるN4は2021年7-12月期にリスク生産(試験生産)開始)。N4Pの上位版であるN4Xは2023年1-6月期にリスク生産に移る予定です。

また、3ナノの技術開発は順調に進んでいる模様です。3ナノ(N3)の量産は2022年7-12月期に開始される予定です。N3の上位版であるN3E(パフォーマンス、電力消費、歩留まりを改善)は2023年7-12月期に量産開始の予定です。3ナノに対する顧客の需要は5ナノよりも強い模様であり、このため、3ナノは5ナノと並ぶかそれを上回るビッグノード(生産能力の大きな微細化世代)になると思われます。

成熟ノードでは、28ナノ(自動車等の様々な産業で組み込み半導体(マイコンなど)として使われる)の生産能力を中国、台湾、日本で拡大する計画です。

用途別には、会社側はHPCと自動車向けの高成長を予想しています。各産業での在庫積み増しもあると思われます。また、今回の決算説明会では会社側から「メタバース」という言葉は出てきませんでしたが、2022年から数年間、これまでの半導体景気にメタバース景気による半導体需要の増加が上乗せされる状況が予想されます。

好調な半導体需要と2022年も続くと予想される半導体不足、大型設備投資の継続が相まって、2022年12月期、2023年12月期ともに大幅増収増益が予想されます。

5.今後6~12カ月間の目標株価を150USドルから180USドルへ引き上げる

TSMCの今後6~12ヵ月間の目標株価(ADRベース)を180USドルとします。前回の150USドルから引き上げます。

2022年12月期の楽天証券予想EPS(1株当たり利益) 31.39台湾ドルに対して、足元の為替レート、1USドル=27.6台湾ドルより、USドルベースのEPSは1.14USドルとなります。TSMCの1ADR(米国預託証券)は普通株5株に相当するため、ADRベースのEPS予想は5.7USドル。これに成長性を考慮して想定PER(株価収益率)30~35倍を当てはめて、ADRベースの目標株価を180USドルとします。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄: TSMC(TSM、NYSE ADR)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)