![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[6-1]働けなくなるリスク、どこまで備えればOK?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/c/e/550/img_cef9368e19f65b975d64d1fdbe52fa0f41635.jpg)

※この記事は2021年12月6日に掲載されたものです。

Q1 働けなくなるリスク、どこまで備えればOK?

A1 公的保障が手厚い日本。まずはどんなサポートがあるかを知ろう!

病気やケガ、ある日突然交通事故で…など、誰だってそんなことは希望していません。

しかし、希望してようと、していまいと、突然やってくるのが、

- 病気やケガ

- 働けなくなる・障害

- 死亡

- 介護

などです。

このような「何かあったらどうしよう? どうなるんだろう?」という不安を減らすのが、「リスクに備える」ということです。

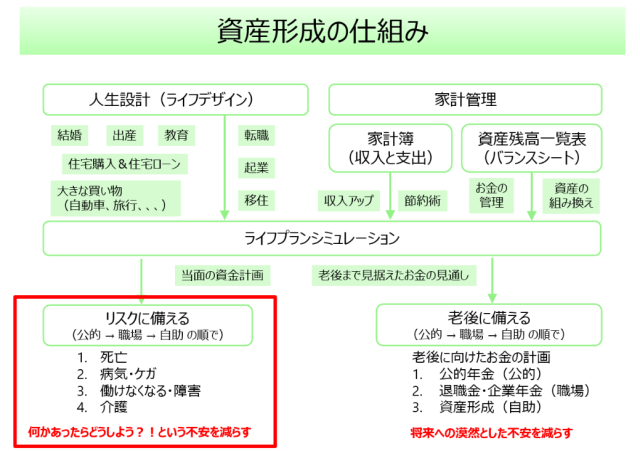

「資産形成の仕組み」でいうと、左下の部分になります。

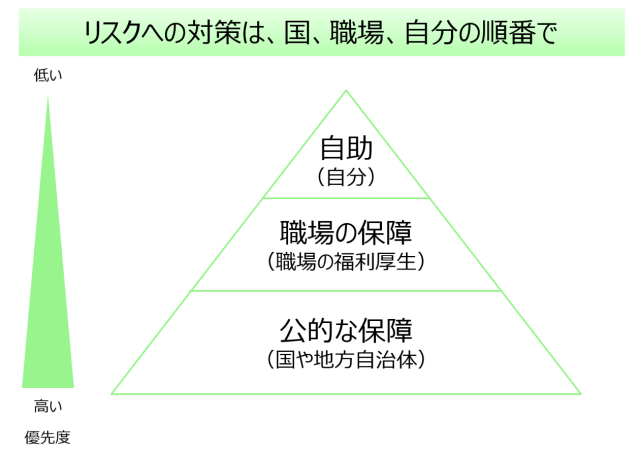

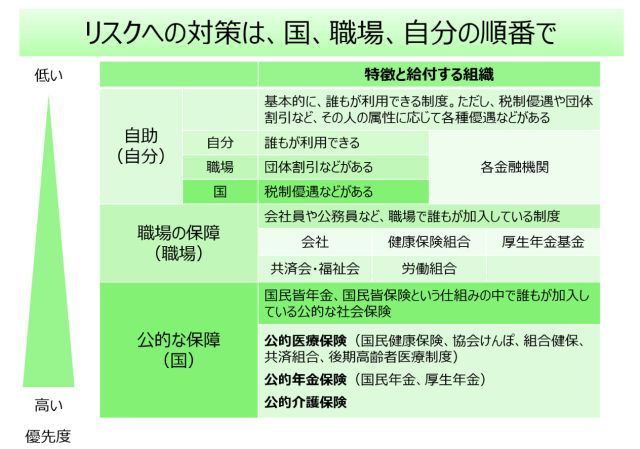

このリスクに備えるにあたって、とても大切な考え方が、次の、

公的な保障 → 職場の保障 → 自助

という順番で考える、ということです。

とても重要なので、もう一度、大きめに書いておきます。

(最初)公的な保障 → 職場の保障 → 自助(最後)

それぞれを具体的に説明していきますので、上の図を見ながら読み進めていただければと思います。

公的な保障(社会保険、国や地方自治体)

まず公的な保障ですが、日本は国民皆保険、国民皆年金の国です。

原則として全員が公的医療保険と公的年金保険に加入しています。

この両制度から、どのような給付を受けられるのか、きちんと確認しておきましょう。保険証は、病院に行った時に3割負担で済むというだけではなく、他にも高額療養費制度や(会社員・公務員の方は)傷病手当金など、さまざまな給付があります。

各リスク(死亡、病気やケガ、働けなくなる・障害、介護)に対してどのような給付があるのか、確認しておきましょう(詳細は改めてご説明致します)。

職場の保障(職場の福利厚生)

次に、職場の保障(職場の福利厚生)です。

これは基本的に会社員や公務員の方だけが対象となりますが、職場の福利厚生制度を確認してみてください。

この福利厚生の内容は企業によって千差万別ですので一概には言えませんが、一般的には大企業の方が手厚い内容となっていることが多いと思います。

そして、この福利厚生のやっかいなところですが、福利厚生サービスを提供する組織が多岐にわたることです。

- 会社

- 健康保険組合

- 厚生年金基金

- 共済会・福祉会

- 労働組合

などなど、一言で職場の福利厚生と言っても、いろいろなところから給付を受けられる可能性がありますので、そこは丁寧に調べていくしかありません。

会社から死亡弔慰金が出て、さらに共済会から遺児育英年金が給付されて…みたいな形で足していったら、民間の生命保険は一切必要なさそうだ! といった場合もあるかもしれません。

ここはぜひ一度、ある程度時間がかかっても、きっちり調べておきましょう。

![[8-6]どう投資するのが楽でトク?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/2/b/356m/img_2b61895943de8240ac681e835f9d31e945161.jpg)

![[8-5]何に投資すれば安心なの?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/7/e/356m/img_7e820ef4622f3f8688b630bc2215e4db45160.jpg)

![[8-4]投資信託ってどうやって利益を出している?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/3/2/356m/img_3218a3170668a19717c85cc32bba51d745083.jpg)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)