![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

3.米国の金融政策には最大限の注意が必要 総合インフレも大事だが、住宅バブルはさらに大きな問題となるリスクがある

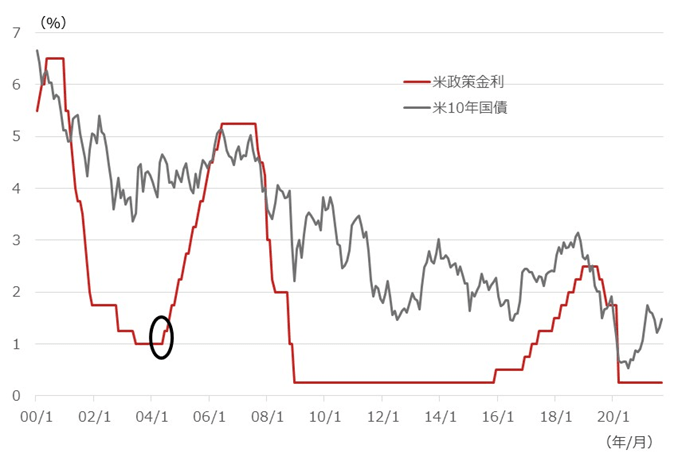

図表3は、米国の政策金利と10年国債利回りの推移です。足元では、政策金利はほぼゼロであり、10年国債利回りもかなりの低水準となっています。

米国での前々回の利上げ開始局面は2004年6月でした。インターネットバブルの崩壊以降に続いた超金融緩和が引き締めに転じた瞬間でした。その当時の住宅相場がどうだったかというと、前出図にあるように、急上昇が始まり、前年同月比で+15%程度を突破した直後でした。

前述の通り、足元の住宅相場は前年同月比で+20%の伸びとなっており、2004年当時を大幅にしのぐ勢いとなっています。コロナ感染が終息に向かい、サービス業を中心に雇用が本格回復すれば、もはや、超金融緩和を続ける理由は一つも無くなる可能性があります。

最近の米国のマーケットを見ていると、債券利回りが再び上昇し始め、上昇の勢いが鈍化してきた株式市場は頭打ちになりつつあり、日々の値動きも大きくなってきていることから、マーケット参加者の不安心理が高まってきているのではないかと考えています。

このまま住宅バブルが進行し、コロナが収まって雇用指標に大きな前進が見られたとき、マーケットには大きなサプライズとなるのではないかと警戒しています。当面の米国の金融政策の行方には最大限の注意が必要でしょう。

[図表3]米国の政策金利と10年国債利回りの推移

米政策金利はフェデラルファンドレート(FF金利)の誘導目標値、米10年国債はBloomberg Generic

(出所)Bloombergを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS NASDAQ-100®連動型上場投信(証券コード:1545)

NEXT FUNDS ダウ・ジョーンズ工業株30種平均株価連動型上場投信(証券コード:1546)

NEXT FUNDS S&P 500 指数(為替ヘッジなし)連動型上場投信(証券コード:2633)

<当資料で使用した指数の著作権等について>

●「S&P・コアロジック/ケース・シラー住宅価格指数」は、当該指数に関する一切の知的財産権その他一切の権利はスタンダード&プアーズ ファイナンシャル サービシーズ エル エル シーに帰属しております。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)