![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

「何か財務に問題があるのでは?」

私が三菱UFJを評価する理由の1つに「株価指標で見てとても割安」があります。

「特に驚くべきはPBR(株価純資産倍率)の低さです。解散価値と言われるPBR1倍の半値以下になっています」と書いたことに対し、読者から「何か財務に問題があるのでは?」と質問をいただきました。

三菱UFJ FGの株価バリュエーション:2021年9月14日時点

出所:同社決算資料より作成。配当利回りは2022年3月期1株当たり年間配当金(会社予想)27円を9月14日株価で割って算出。PER(株価収益率)は、9月14日株価を2022年3月期1株当たり利益(会社目標)で割って算出

決算で開示されている財務諸表を見れば、三菱UFJは財務良好と評価できます。財務良好にもかかわらず株価が「解散価値の半値以下」まで売り込まれているので「買い」と判断しています。

大手銀行の財務に不信感を持つ人がいるのは、1990年代に不良債権問題に苦しんだ時代のイメージを今も引きずっているためと思います。1990年代、日本の大手銀行は不良債権問題で苦しみました。1998年以降、長銀・日債銀・北拓などが次々と破綻、銀行業界全体に信用不安が広がりました。

当時、銀行が抱える不良債権が適切に開示されていなかったことから、投資家の間に疑心暗鬼が広がりました。

ただし、以上は日本の会計基準がまだ国際レベルで評価されなかった時代の話です。

1998年に日本版「会計ビックバン」が導入され、以後10年以上かけて日本の会計に「時価会計」が導入されました。今は、日本の会計基準は「国際会計基準と同等」と評価されています。金融検査も強化され、不良債権を適切に評価して開示するルールもできました。

13あった都市銀行は、合併・リストラで3メガ銀行に集約されました。こうして日本の銀行業界は不良債権問題を乗り越え、財務を強化しました。今は不良債権比率も低下し、三菱UFJは自社株買いを実施する財務的にゆとりも持つようになりました。

以下のように、保有する有価証券に巨額の含み益があることも、財務的なゆとりにつながっています。

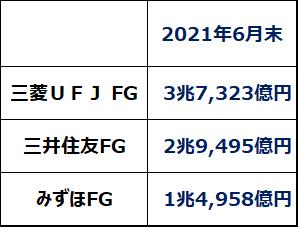

3メガ銀行の保有有価証券の含み益

出所:各社2021年4-6月期決算資料より作成

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)