![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

ディスコ

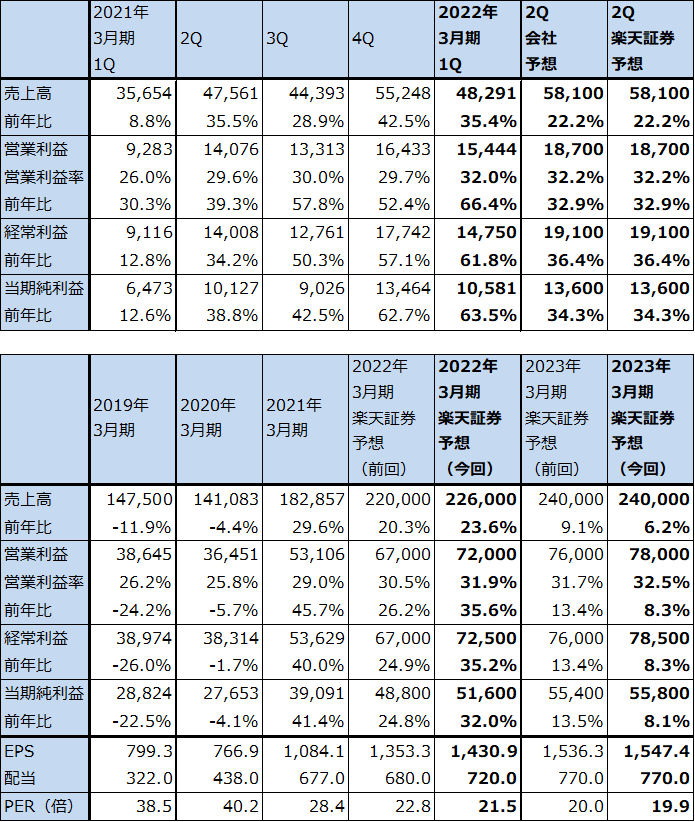

1.2022年3月期1Qは、35.4%増収、66.4%営業増益

ディスコの2022年3月期1Q(2021年4-6月期、以下今1Q)は、売上高482億9,100万円(前年比35.4%増)、営業利益154億4,400万円(同66.4%増)となりました。

会社予想の売上高468億円、営業利益132億円は上回りましたが、楽天証券予想の売上高580億円、営業利益175億円は下回りました。これは私が今1Qの検収(顧客工場で装置が稼働するか顧客の確認(検収)を受けた後にディスコの売上高に計上する。2019年3月期までは工場から製品を出荷したときに売上計上する工場出荷基準を採用していた)を多めに見積もっていたためです。今1Qの売上高、営業利益は前4Qを下回りましたが、これは通常年度末の3月に検収が多くなるため、これの反動があったためと思われます。業績は好調に推移しています。

装置出荷は、ダイサ(回路を描き込んだシリコンウェハを四角いチップに切り出す)、グラインダ(シリコンウェハの底面を薄く削る)とも好調でした。ダイサはロジック向けに加えメモリ向け、パッケージ向けが好調でした。グラインダは、NAND向け、パワー半導体向け、ウェハメイキングプロセス向け(ウェハメーカー向け)が大きく伸びました。消耗品(ブレード)も好調でした。

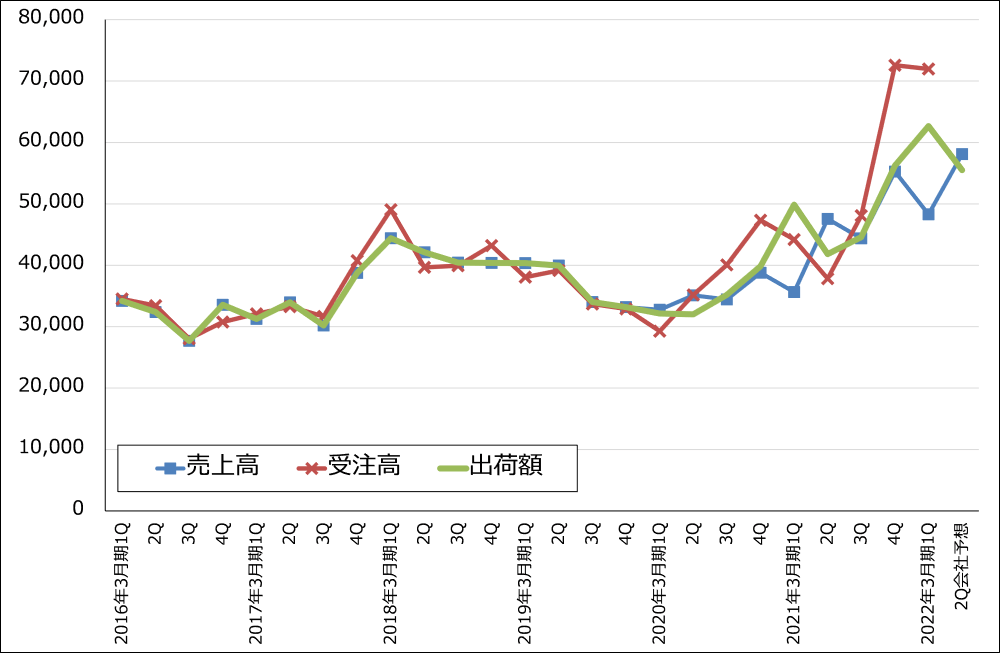

今1Qの全社出荷額は626億6,000万円(前年比25.7%増)となり、好調だった前4Q562億3,700万円を上回りました。今1Q受注高は719億7,400万円(同62.9%増)となり、過去最高だった前4Q725億7,400万円に近い数字となりました。出荷済みを除いた受注残高は2021年6月末465億5,700万円となり2021年3月末372億4,400万円を上回りました。

表3 ディスコの業績

発行済み株数 36,060千株

時価総額 1,110,648百万円(2021/7/20)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

グラフ7 ディスコ:売上高、受注高、出荷額(連結ベース)

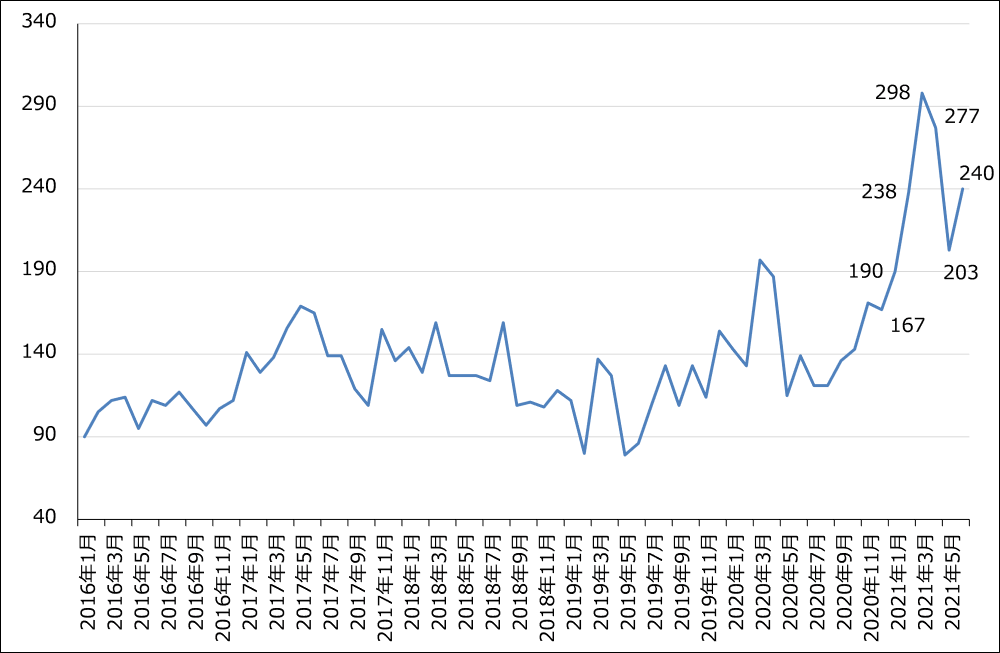

グラフ8 ディスコの月次受注高

2.会社予想では今2Qも業績好調が続こう

会社予想では今2Q(2021年7-9月期)は、売上高581億円(前年比22.2%増)、営業利益187億円(同32.9%増)となる見込みです。全社出荷額は555億円と今1Qより減少する見込みですが、検収が進み今1Qを上回る業績が予想されます。楽天証券予想も会社予想と同じとします。

楽天証券の2022年3月期業績予想は、今1Q実績と今2Q会社予想を受けて、前回の売上高2,200億円(同20.3%増)、営業利益670億円(同26.2%増)を、売上高2,260億円(同23.6%増)、営業利益720億円(同35.6%増)へ上方修正します。今2Qの業績水準が今4Qまで続くと想定しました。

また来期2023年3月期は、前回予想の売上高2,400億円(同6.2%増)、営業利益760億円(同5.6%増)に対して利益を若干上乗せし、売上高2,400億円(同6.2%増)、営業利益780億円(同8.3%増)とします。

前4Q、今1Qの全社受注高がかつてなく高水準で、全社出荷額も高水準です。このため、当面は好業績が続くと予想されます。また、ディスコの業績は世界の半導体の生産個数に概ね比例します。ダイサ、グラインダ、消耗品の需要は、半導体の生産個数が多いほど追加需要、更新需要が増えるためです。現在は、先端半導体から汎用半導体まで設備投資が活発で、それがいずれ半導体の生産個数に反映されることが想定できるため、ディスコの好業績は今期、来期とも続くと予想されます。

一方でリスクもあります。最近の受注が急角度で増加しており、全社出荷額のトレンドから乖離していることを考えると(グラフ7)、リードタイムの長い受注だけでなく、規模の大小の問題はありますが、仮需(多重発注)が生じている可能性が否定できないと思われます。そのため、楽天証券では今2Q以降の業績が前四半期ベースで伸び続けるとは考えず、横ばいが続くと想定しました。これが実際にどうなのかは、今2Qの業績を確認したいと思います。

なお、ディスコの売上高の35%(今1Q)が中国向けです。中国の大手企業集団で傘下にNANDメーカーのYMTCを擁する清華紫光集団が経営破綻し、今後は裁判所の主導で再建することになりました。これに関してディスコでは特にビジネス上の問題にはなっていない模様です。

3.今後6~12カ月間の目標株価は前回の4万6,000円を3万9,000円に引き下げる

今後6~12カ月間の目標株価を、前回の4万6,000円から今回は3万9,000円に引き下げます。

ディスコはもともとPERが高く株式市場からの評価が高い企業ですが、足元の株価は上述の多重発注等のリスクを相当織り込んだと思われます。その結果、楽天証券の今期予想PERが20倍強とディスコとしては割安になってきたため、株価のリバウンド妙味があると思われます。楽天証券の今期予想EPS1,430.9円に、製品の競争力と成長性、シェアの高さ(世界シェア約80%)、財務内容の良さ等を考慮して25~30倍の想定PERを当てはめました。

一定の投資妙味があると思われます。

本レポートに掲載した銘柄:TSMC(TSM、台湾、NYSE ADR)、エヌビディア(NVDA、NASDAQ)、アドバンスド・マイクロ・デバイシス(AMD、NASDAQ)、インテル(INTC、NASDAQ)、アップル(AAPL、NASDAQ)、ディスコ(6146)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)