![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

決算短信でまず見るべきは「サマリー情報」

決算短信でまず見るべきなのは、先頭ページに記されている「サマリー情報」です。

サマリー情報を見れば、当期の売上、利益といった経営成績や純資産、自己資本比率などの財政状態、さらには配当金などが前期と比べてどのくらい変動したかが一目で分かります。

特に重要なのは経営成績であり、売上高や利益が前期と比較してどの程度増加したのか、あるいは減少したのかをみることで、企業の成長性や健全性を確認することができます。

また、配当金が株価形成に大きな影響を与えている企業の場合は、配当金の推移も重要なチェック項目になります。

そしてこれらよりも重要なのが来期の業績予想です。来期の売上高や利益を企業自らが予想した数値が記載されています。この数値いかんによって株価が大きく変動することも多く、個人投資家にとっても重要性が高いです。

例えば、当期は売上、利益とも大きく落ち込んでいたものの、来期の予想が大きく増収増益となっていれば、株価が大きく上昇する可能性が高いと言えます。

なお、来期の業績予想については、予想そのものが困難として開示をしない企業や、幅を持たせたレンジ形式で開示している企業もあります。

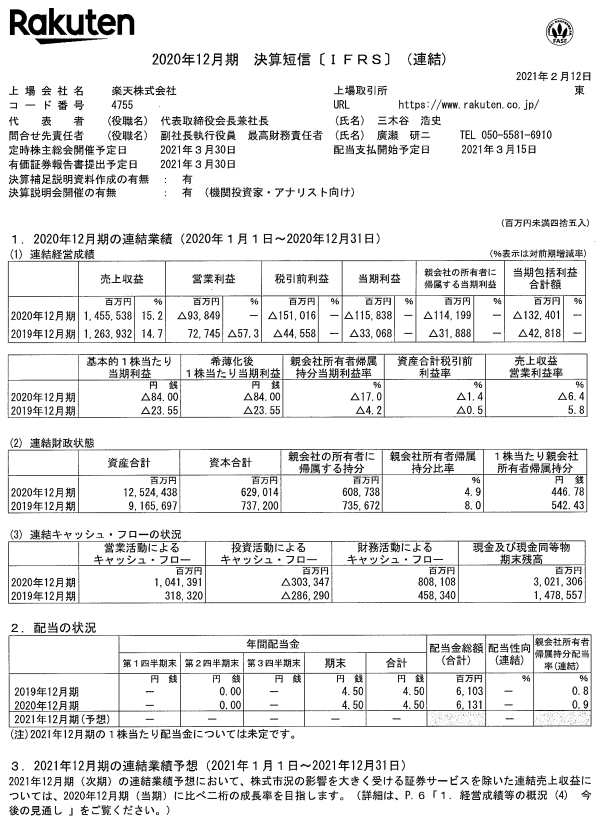

業績予想を開示していないケース:楽天グループの場合

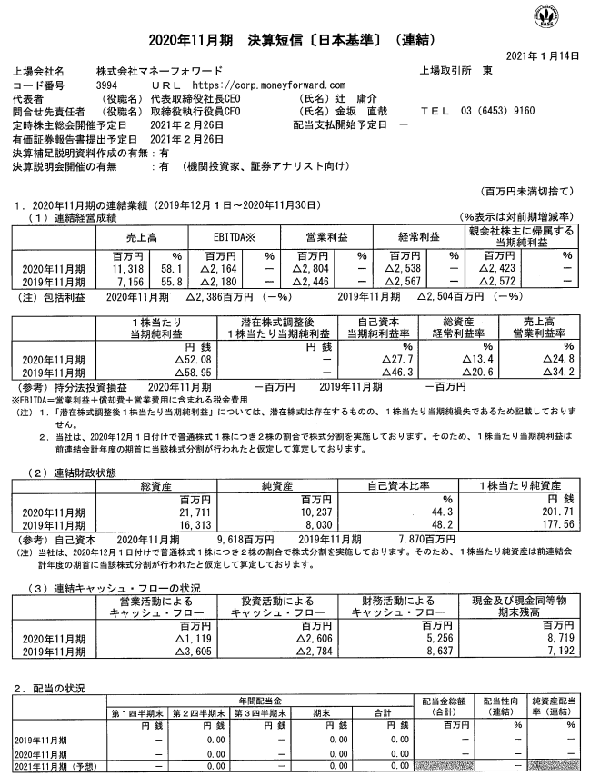

業績予想がレンジ形式になっているケース:マネーフォワードの場合

決算短信と四半期短信では数値の見方が異なる

決算短信には1年(1事業年度)ごとに発表される通期の決算短信(以下単に「決算短信」)と、3カ月(四半期)ごとに発表される四半期決算短信があります。

実は、決算短信と四半期決算短信とではサマリー情報の数値の見方が異なってきますので注意が必要です。

決算短信で発表されている当期の業績は、いわば「過去の数値」です。当期にどれだけの業績だったかは確かに大事なことですが、株価は将来を見据えて動きます。

そのため、投資家の注目は来期の業績予想に向かいます。例えば、もし当期の業績がとても良好なものだったとしても、来期の業績予想が減収減益になっていたら、株価は下落してしまう可能性が高いでしょう。

一方、四半期決算短信では、四半期ごとの売上高や利益が、すでに発表されている当期の通期での業績予想に対してどのくらいの進捗(しんちょく)率になっているかに注目します。

例えば第2四半期決算短信であれば、1年間の事業年度のうち6カ月が経過しています。この6カ月の売上高や利益が、通期の業績予想値の50%を超えていれば、1年間トータルでみた業績は、予想を超えてくる可能性が高いと期待できます。逆に、通期の業績予想に比べて50%を下回っていれば、1年間トータルでみた業績も、予想を下回るのではないかと懸念されます。

実際は季節ごとの業績変動などもあるため、単純に50%を超えているかどうかだけでは判断できないケースもあります。その場合は、例えば前期と当期の第2四半期の進捗率同士を比べ、前期よりよいか悪いかで判断したりすることになります。

なお、来期の業績を予想するのが困難である、として業績予想を開示していないケースもあります。

この場合、個人投資家が来期の業績予想を決算短信で知ることはできませんので、アナリストレポートでアナリストの予想を調べたり、会社四季報の予想値を参考にする、というのが現実的な対応です。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)