![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

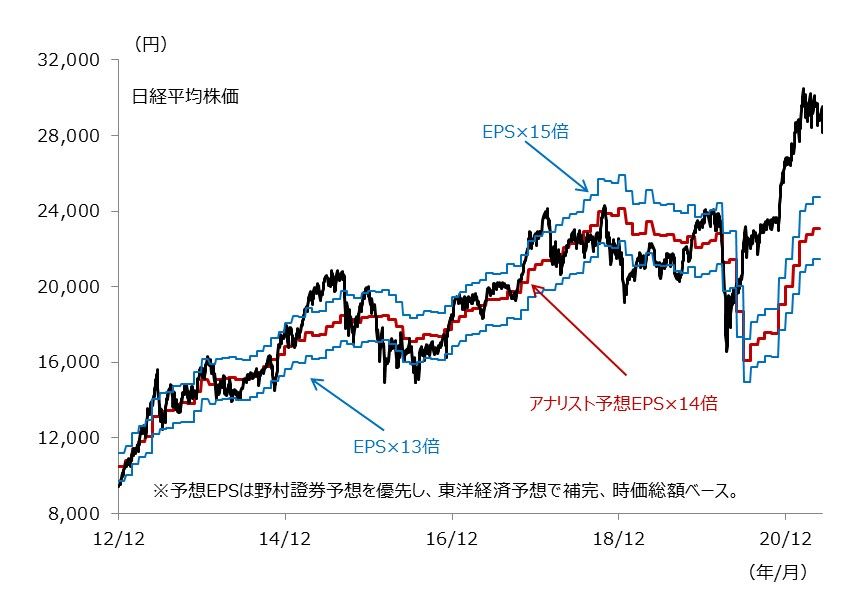

2.適正水準を大きく上回っている日本株式市場 期待先行の度が過ぎた日本株が調整するのは自然な展開

図表2はアベノミクス相場(2012年暮れ~)における、企業業績から見た日経平均株価の適正水準を考えたグラフです。野村證券のアナリストによるボトムアップ業績予想に基づいた企業収益(EPS、1株当たり利益)の変遷と株価推移を重ね合わせたものです。

この間のPER(株価収益率)が平均で14倍程度だったため、EPSを13倍(青線)、14倍(赤線)、15倍(青線)した線を重ねています。

一目で見てわかるように、アベノミクス相場の間では株価がおおむね13~15倍の間を推移しており、上下にはみ出すと反転してきたことが分かります。昨年のコロナショックでも、当時の予想水準を下抜けたところで反転しています。

もちろん、その後にEPSが下方修正され、株価が3本の線から大きく乖離(かいり)して反発していますが、EPSが株価を追うように上方修正に転じているので、多少の乖離は問題なかったと思います。

しかし、昨秋頃からはやや様相が違っていました。EPSの増加ペースを上回るスピードで株価が急騰し、EPSがようやく株価に追いつけそうだった局面でしたが、結果的に適正水準に戻ることができず、株価は明らかに割高と言える水準に達してしまいました。

そして、EPSの増加の鈍化が見られ始めた足元で株価もピークアウト、その後、調整色を強めています。

[図表2] 日経平均株価と企業業績の推移

期間:2012年12月3日~2021年5月12日、日次

(出所)Quickおよび野村證券のデータを基に野村アセットマネジメント作成

(出所)Quickおよび野村證券のデータを基に野村アセットマネジメント作成

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)