![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

2)シリコンウェハ不足が半導体設備投資に与える影響

ただし、いくら半導体設備投資を増やしても、半導体生産ラインに投入するシリコンウェハがなければ半導体は生産できません。そのシリコンウェハの中でも最先端ロジック半導体(デザインルールで、10、7、5ナノ。2022年からは3ナノが加わる)の生産に使う高純度シリコンウェハ(エピタキシャルウェハ)が2020年10-12月期から不足し始めています。

また、このような高純度シリコンウェハの300ミリウェハ(直径300ミリのシリコンウェハ)の2021年長期契約価格は2020年比で横ばいとなったもようです(シリコンウェハの長期契約価格は信越化学工業、SUMCOと大手半導体メーカーとの間で決められる)。この結果、エピタキシャルウェハの需給関係が今後一層タイトになると予想されます。

高純度シリコンウェハ不足は、まず半導体ブーム、半導体設備投資ブームが過熱し、暴走する場合の歯止めとなり得ます。シリコンウェハが手当て出来ていないのに半導体製造装置を買っても仕方がないからです。つまり、今の半導体設備投資の増加は実需に基づいたものであって過熱しているわけではないのです。

次の影響は微細化が進むであろうということです。シリコンウェハが足りないのであれば、半導体生産を増やすには1枚のシリコンウェハからより多くのチップを取る必要があります。このためには、シリコンウェハに回路を描き込む光線の線幅をより細くして、より狭い線幅で回路を描く、即ち「微細化」(10ナノ→7ナノ→5ナノ→3ナノ[2022年量産開始予定])を進めるしかありません。1枚のシリコンウェハから採れるチップを増やせば、半導体のような巨大な装置産業では急速に採算が改善します。これが、大手半導体メーカー(特にTSMC、サムスン、インテル)が多額の費用をかけて微細化を進めている理由です。微細化が進むにつれて個々の半導体製造装置が高価になり、各種装置の数量も増えるため、半導体設備投資は巨額になります。

もう一つの影響は、シリコンウェハ不足が200ミリウェハが300ミリへ転換する誘因になる可能性があるということです。昨年からの景気回復に伴い、自動車、家電、産業機器向けの汎用半導体(10ナノ台から以前の微細化世代。特に40ナノ以前)の需要も増えており、汎用半導体向けの設備投資も増えています。これらの分野で使われるシリコンウェハは200ミリが多いのですが、この需要が急増しており、200ミリウェハも品不足になりつつあります。信越化学工業、SUMCOともに200ミリウェハの生産能力を増やすつもりはないため(価格が安く採算が悪いためです)、この品不足が200ミリから300ミリへの転換が進むきっかけになる可能性があります。また、微細化が大幅に遅れた分野(例えば40ナノや100ナノ以前の分野)で微細化が進む誘因にもなると思われます。

これらの動きも半導体設備投資の増加に結びつくものであり、先端半導体の分野ほど早く動かないと思われますが、一定の期待は持てると思われます。

要するに、シリコンウェハ不足が半導体設備投資の過熱を防ぐと同時に、持続的に設備投資が増える要因にもなっているということです。

3)気候変動リスク、地政学的リスクに備えるために半導体設備投資が増える?

足元の半導体不足の要因の一つは、今年2月にアメリカ・テキサス州を襲った寒波の影響で、電力不足が起き、同地にあるサムスン、NXP、インフィニオンの工場が停止したことです。サムスンの工場ではスマホ向け半導体など、NXPとインフィニオンの工場では自動車向け半導体などを生産しているもようです。これらの工場が止まったため、自動車向け、スマホ向けで半導体が不足する事態になっています。

このような気候変動リスクにどう備えるかは難しい問題です。比較的価格の高いスマホ向け半導体は工場を分散することが出来ても、価格の安い自動車向け半導体の場合、工場を分散すると効率が悪化します。需要家と半導体メーカーの双方が、冬場に在庫を積み増す程度の対応になると思われます。

ただし、地政学的リスクの場合は、設備投資にプラスの影響がでる場合があります。TSMCは今年アメリカ新工場を着工する予定です。アメリカに先端ラインを建設します。TSMCから軍事用半導体を調達しているアメリカ政府が望んだものですが(TSMCのこの決定によってアメリカは雇用、技術の両面で大きな恩恵を受けることになります)、TSMCにとっては地政学的リスクを分散させることになります。地政学的リスクへの対応は半導体設備投資の増加要因になると思われます。

4)3ナノの生産能力は5ナノを超えるか

このような需要面の動向と、前述したシリコンウェハ不足などを総合的に検討すると、3ナノ半導体の生産能力は、「ビックノード」(生産能力の大きな微細化世代)と言われる5ナノのそれと並ぶか、上回る可能性があります。これが私が今回の半導体ブーム、半導体設備投資ブームが長期ブーム(少なくとも2023年まで伸び続ける)になると考える理由です。

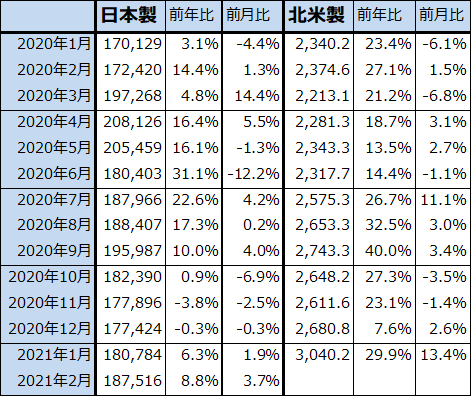

表2 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

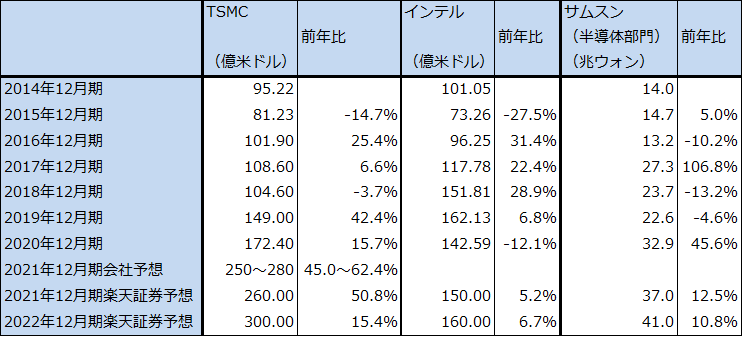

表3 大手半導体メーカーの設備投資

注:1ウォン=0.09円、1ウォン=0.0009ドル。

4.各分野の半導体製造装置の動き

1)アプライドマテリアルズのKOKUSAI ELECTRIC買収の成否

アプライドマテリアルズは、2019年7月にKOKUSAI ELECTRIC(前工程専門の半導体製造装置メーカー。日立国際電気から2018年に分離独立して、大手投資ファンドのKKRの傘下に入った)の買収を公表しました。しかし、中国当局の承認が遅れているため、当初は2020年6月末までに買収完了を目指していましたが、まず2020年9月末までに買収期限を延長し、次いで2020年12月30日までに延長していました。それを、2021年1月5日付けで再度2021年3月19日に延長し、買収価格についても当初設定していた22億ドルから35億ドルに引き上げました。

表4のように、KOKUSAI ELECTRICはCVDと酸化/拡散成膜装置で2位の会社です。この分野はアプライドマテリアルズが弱いか手掛けていない分野であり、買収が成功すれば、アプライドマテリアルズにとってKOKUSAI ELECTRICの事業は重要な事業になります。

もっとも、KOKUSAI ELECTRICと競合する東京エレクトロンの投資価値が減ることはないと思われます。CVDと酸化/拡散成膜装置で東京エレクトロンはトップシェアであり、この分野でKOKUSAI ELECTRIC=アプライドマテリアルズがシェアを伸ばすのは、今の東京エレクトロンの力を考えると当面は難しいと思われます。

また、買収が困難になってもアプライドマテリアルズの投資価値が減じることは、今の半導体ブームの中では考えられません。

この件については、買収の成否を待つしかありません。

2)3ナノ用EUV露光装置の仕様-ペリクルありか、ペリクルなしか-

レーザーテックは現時点で、EUV露光装置用フォトマスク欠陥検査装置の中で検査にEUV光を使うタイプの製品を独占販売しています。レーザーテックの2022年6月期以降の業績にとって重要なのが、3ナノ用EUV露光装置のフォトマスクにペリクル(防塵カバー)を付けるのか付けないのかです。3ナノ半導体の量産を最初に始める会社はTSMCになると思われますが、TSMCが3ナノ用EUV露光装置の性能をどう評価するかがポイントになります。

露光装置では、フォトマスクに強い細かい波長の光(EUV露光装置の場合はEUV光、それ以前の露光装置はDUV(ディープUV)光)を当てて、フォトマスク上に描かれた回路をシリコンウェハ上に描き込みます。フォトマスクに防塵カバーを被せると半導体にとって致命的なキズ、ホコリを防ぐことが出来ます。そのため、ペリクル付きになるとフォトマスクの検査の頻度が低くなり、ペリクルなしよりもフォトマスク欠陥検査装置の台数は減ることになります。

ただし、ペリクルを付けるとキズやホコリは防げますが、EUV光の透過率がペリクルなしの時よりも低くなるため、露光に時間がかかる可能性があります。3ナノ半導体の注文が大量にある場合はそれでは間に合わないので、生産する3ナノ半導体の受注単価が採算に乗るのであれば、ペリクルなしで露光装置を早く動かして、フォトマスク欠陥検査装置を増やしてキズがあるフォトマスクを片端から交換して、ライン全体では増産したほうが合理的ということになります。実は5ナノはEUV露光装置をペリクルなしで動かして生産したもようであり、そのためレーザーテックのフォトマスク欠陥検査装置「MATRICS X8ULTRA」(EUV露光装置向けマスク欠陥検査装置だが、ディープUV光を使う。リストプライスは約15億円/台)が数多く出荷されて、レーザーテックの業績が大きく伸びたのです。

このペリクルの有無の問題は、一見するとマスク欠陥検査装置を含むフォトマスク周りだけの問題です。しかし、ある程度ですが、EUV露光装置を導入している生産ライン全体の設備投資額に影響を与える可能性もあります。ペリクルなしでEUV露光装置をフル稼働して生産高を増やせば、露光装置の周辺装置が増設されることがあるかもしれません。

3ナノの量産が始まるのは来年春以降と思われます。それまでにEUV露光装置の生産ラインを構築しなければならないことを考えると、ペリクル有りかペリクル無しか、そして、レーザーテックのEUV露光装置向けフォトマスク欠陥検査装置「ACTIS A150」(正規価格は未定だが、試験機の価格は推定50~80億円/台)の必要台数がおおまかにでも決まるのは今年中と思われます。

もっとも、ペリクルありでもなしでも、「ACTIS A150」の価格が高く、3ナノ用EUV露光装置の需要が5ナノ用よりも多いと予想されるため、レーザーテックの売上高と利益がこれまでよりも大きくなることに変わりはないと思われます。引き続きレーザーテックの決算、特に四半期受注高に注目したいと思います。

3)第3のテスト、システムレベル・テスト

SoCテスタ(ロジック・テスタ)の世界では、第3のテスト分野である、「システムレベル・テスト」が成長分野になっています。

半導体のテストには、完成した半導体を1個ずつ検査する個別検査と、複数の半導体をボードに載せた状態で検査するボード検査の2種類があります(ボード検査に合格するとそのボードを電子機器に組み込む)。システムレベル・テストはその中間で、個別検査が終わった複数の半導体を組み合わせた場合、不具合が起きないかどうかを検査するものです。

具体的には、アドバンテストが顧客要求に応じて「システムレベル・テスタ」を開発し、顧客に販売しています。アドバンテストの場合、このシステムレベル・テスタの受注高と売上高が増加したことが、「サービス他」の受注高、売上高が伸びている要因です。テラダインも同種の事業を始めており、アドバンテストとテラダインにとって新しい収益源になると思われます。

4)ディスコのミッドクォーターアップデートで確認。ディスコの業績は順調に拡大中と思われる。

3月16日に開催されたディスコのミッドクォーターアップデート(2021年3月期4Qの進捗報告)によれば、ダイサ(回路を描いたシリコンウェハを四角いチップに切り出す装置)の引き合いが活発で、消耗品(ブレード。ダイサ、グラインダに取り付ける刃)の出荷も高水準で推移しているもようです。

引き合いの中身を見ると、5Gスマホ向けだけでなく、様々な用途向けの需要が増えているもようです。メモリ向けも一部顧客向けで動意があるもようです。会社側のコメントでは、2021年1月の全社受注高(引き合いの後、出荷直前になって顧客から発注書をもらう)は前月比10%弱の減少、2月は同20%強の増加ですので、ここから考えると、今4Qの全社受注高は過去最高と予想されます。

3月の検収はまだ不透明要因がありますが、2021年3月期業績は会社予想通りか、それを上回ると予想されます。楽天証券予想は変更しません。引き続き投資妙味を感じます。

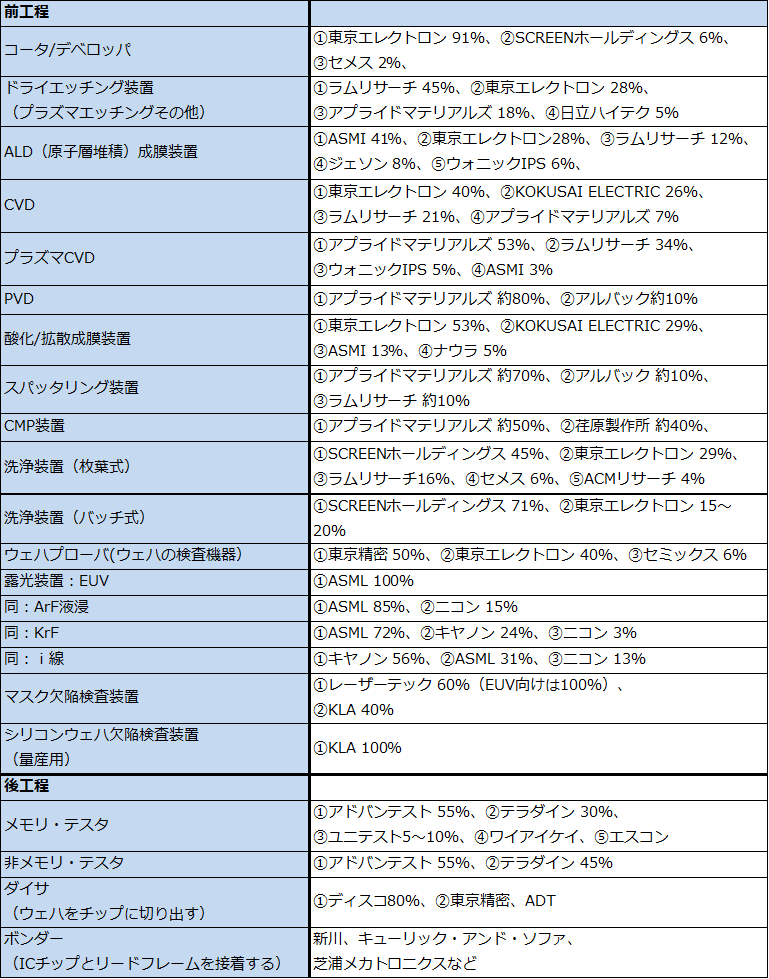

表4 半導体製造装置の主要製品市場シェア(2019年)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)