![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

今日の見出し

- 米国のシェールオイル主要地区の原油生産量は、もはやイランやイラク以上。

- 足元の米国の原油生産量が6か月前のシェール主要地域の稼働リグ数に依存している可能性。

- シェールの増産により米国の生産量が記録的なレベルに達すれば、OPEC減産の効果は薄まる可能性。

最近聴講したセミナーで、興味深い言葉を耳にしました。

“現在の原油価格は、高すぎず・安すぎず、ちょうどよい”というものです。

聴講者の一人が会の最後の質疑応答の際に述べた言葉の中で出たものでした。

言われてみれば、良くも悪くも!?株式市場や通貨市場を解説するコメントの中で、原油市場がやり玉に上がることが以前よりも(少なくとも逆オイルショックと揶揄された2015年よりは)少なくなっているように思います。

もちろん、原油価格が上昇する方がよいと思っている人、下落する方がよいと思っている人、立場によってさまざまですので、一概に上昇・下落のどちらが居心地が良いと言及することはできません。

ただ、現在のタイミングで、先ほどの“高すぎず・安すぎず”という言葉が出るということは、比較的、今の価格帯が上昇派・下落派ともに妥協できる範囲にあることを印象付けているように感じます。

このような状況の中、筆者が気になっているのが米国の原油生産量の件です。これは高水準に積み上がっている米国の原油在庫、引いては世界全体の原油供給や現在実施中のOPEC・非OPECの減産にも影響する可能性があり、最も注視していかなければならないものの一つであると感じています。

具体的には、米国のシェールオイル生産主要7地域の原油生産量の動向です。今週月曜日に米国のエネルギー省(以下EIA)が月次の同地区の原油生産量等のデータを公開しましたので、それに触れながら筆者なりの考察を述べたいと思います。

端的に言えば、目先数か月のうちに、米国の原油生産量が、シェールオイル生産主要7地域からの原油生産量の増加により、直近の生産量のピークである2015年前半の記録的水準を超え、世界の原油需給バランスが緩む要因になるのではないか?ということです。

図:米国のシェールオイル生産主要7地域

出所:EIAのウェブサイトより抜粋

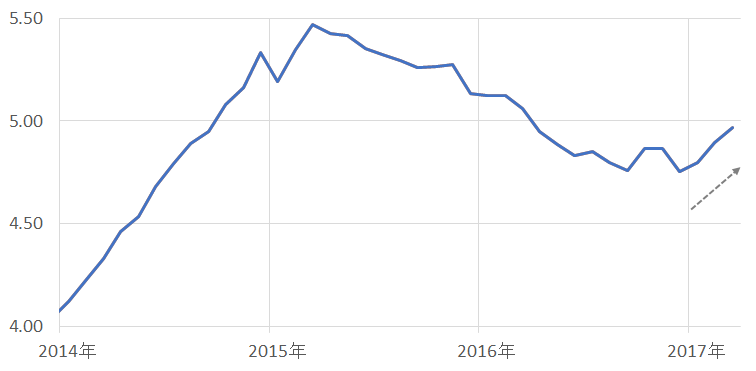

今週月曜日にEIAが公表したデータ「掘削稼働レポート(Drilling Productivity Report)」は、同省が提唱する米国のシェールオイル生産主要7地域の原油生産量の合計について、今年に入って見せていた増加傾向が継続していることを示しました。

図:米シェールオイル生産主要7地域の原油生産量の合計の推移 (単位:百万バレル/日量)

出所:EIAのデータより筆者作成

確かに増加傾向が徐々に顕著になってきているように思えます。

この規模感を、2つのものさしで測ってみたいと思います。

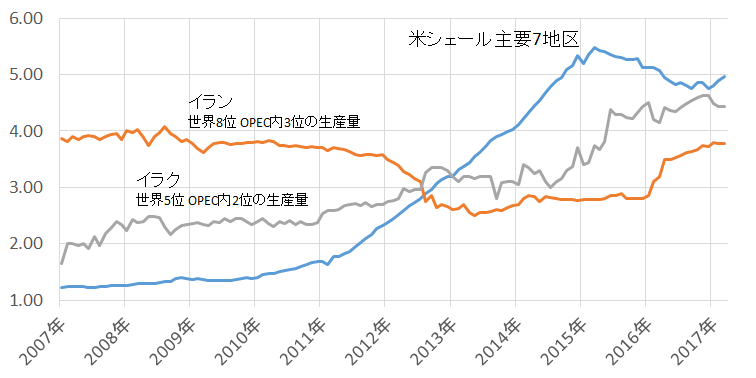

米国のシェールオイル主要地区の原油生産量は、もはやイランやイラク以上。

1つ目は、同地域のシェールオイル生産量を1つの国に見立て、同等の生産国との比較です。500万バレル/日量弱は、イランやイラク以上の規模であることが分かります。

図:米シェールオイル生産主要7地域とイラン・イラクの原油生産量の推移

出所:EIA・OPECのデータより筆者作成

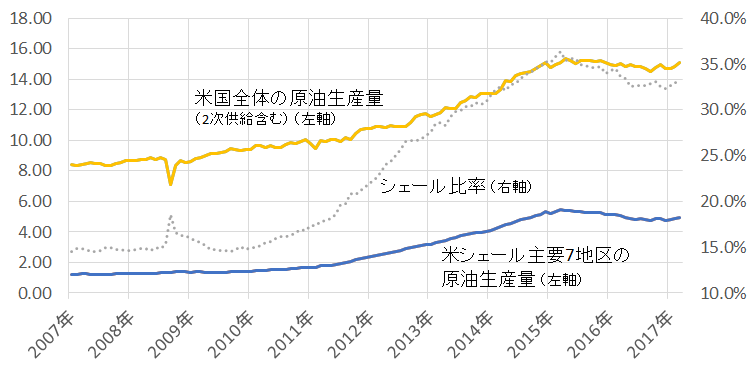

2つ目は、米国内の原油生産に占める、米シェールオイル生産主要7地域の原油生産量の割合です。

米国全体の原油生産量に占める同国同地域の原油生産量の割合は、高まる傾向にあります(下図、シェール比率参照)。これは、同地域の原油生産量が、世界No1と言われる米国全体の原油生産量を左右する大きな要素となってきていることを示しているといえます。

図:米国全体の原油生産量および同国のシェール主要7地域の原油生産量の推移 (単位:百万バレル/日量)

出所:EIAのデータを元に筆者作成

つまり、米シェールオイル生産主要7地域の原油生産量は、近年、世界的な主要産油国をしのぐ生産量を誇る量になってきている、同時に、米国全体の原油生産量を左右する大きな存在になってきている、ということです。

2014年後半からの原油価格の急落・低迷期に、サウジをはじめとしたOPECが、米国のシェールオイルをけん制していると報じられましたが、背景にはこうした同地域の原油生産量の拡大・プレゼンスの向上があった可能性があると改めて感じさせられます。

足元の米国の原油生産量が6か月前のシェール主要地域の稼働リグ数に依存している可能性。

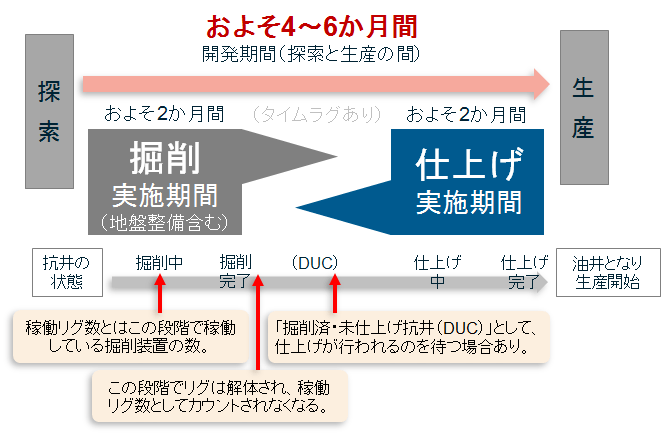

シェールオイル生産過程の「開発段階」における「およそ6か月間」という期間について触れたいと思います。

図:シェールオイル生産における「開発段階にかかる6ヶ月間」のイメージ

出所:ヒアリング等により筆者作成

筆者なりにヒアリングその他で調査したところ、その時の原油価格の状況や掘削した地域、業者(掘削・生産ともに)と鉱業権を保有する地権者との契約状況およびそれらの業者の財務状況、ヘッジの掛け具合など・・・抗井ごとに状況に差があるものの、おおむね探索・開発・生産のスケジュール(中でも開発に4~6か月かかる点)は、上記のものであるように考えています。

各種報道で、リグが増えたから米国の原油生産が増えた、と報じられるのを見ることがありますが、それは上記に則れば、4~6か月前に稼働していた掘削機(リグ)によって掘削された抗井が、掘削完了後、少なくとも2か月かけて仕上げが行われて原油を生産できる状態となった油井となり、その油井からの生産が直近の米国全体の原油生産量を押し上げる一因となった、という文脈なのだと考えています。

つまり、米シェールオイル生産主要7地域の掘削機(リグ)の稼働数と原油の生産量の動きには4~6ヶ月間の時間差がある、同リグの稼働数はおおむね4~6か月後の原油生産量の動向を左右する要因である、ということに留意が必要であるということです。

さらに言えば、現在増加中のリグ数が仮に目先減少したとしても、米シェールオイル生産主要7地域の原油生産量ひいてはそれに大きな影響を受けると考えられる米国の原油生産量が、ただちに減少することにはならない可能性がある、ということなのだと思います。

その時、掘削のために稼働していたリグの数が減ったとしても、同時期に仕上げ中の抗井がいずれ油井となり原油の生産が始まることが考えられるためです。(リグ数の減少と原油生産量の減少でも同じだけの時差が生じることが想定されます)

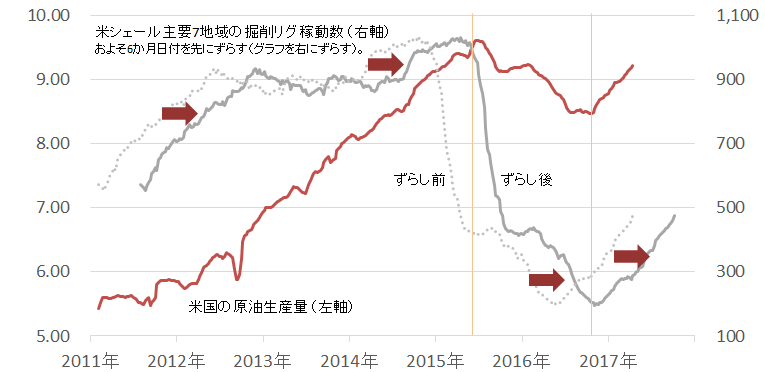

以下は、米シェールオイル生産主要7地域における稼働リグ数と米国の原油生産量の推移を表したものですが、6か月の時間差を考慮するため、稼働リグ数の値をおよそ6か月分右にずらして表示しています。

図:主要7地区における稼働リグ数(6か月ずらし)と米国の原油生産量(2次供給除く)の推移 (2011年~)

米国の原油生産量:左軸 (単位:千バレル/日量)

稼動リグ数:右軸 (単位:基)

出所:EIAのデータより筆者作成

おおむね、(ずらし後の)主要7地域における稼働リグ数と米国全体の原油生産量の推移は、山と谷を迎えるタイミングが同じになるように思われます。

つまり、足元の米国全体の原油生産量は、およそ6か月前のシェール主要7地域の稼働リグ数に依るところが大きい、ということなのだと考えられます。

シェールの増産により米国の生産量が記録的なレベルに達すれば、OPEC減産の効果は薄まる可能性。

あくまで現時点での筆者の個人的な見解ですが、上記の考えにもとづけば、米シェールオイル生産主要7地域の稼働リグ数がこれまで増加中であったことを背景に、向こう数か月間は米国全体の原油生産量は増加するものと思われます。

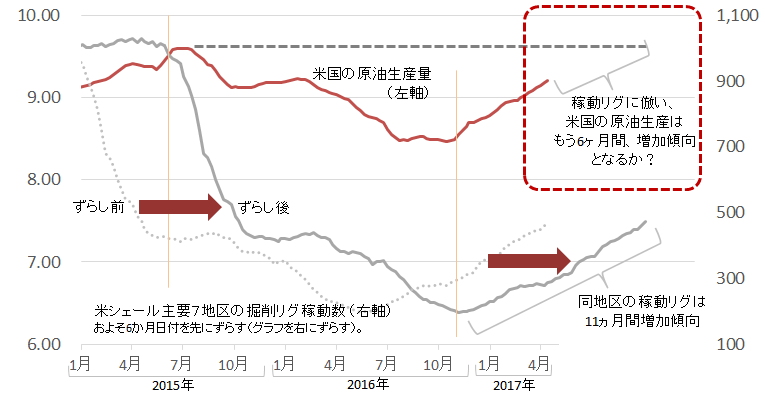

図:主要7地区における稼働リグ数(6か月ずらし)と米国の原油生産量(2次供給除く)の推移 (2015年~)

米国の原油生産量:左軸 (単位:千バレル/日量)

稼動リグ数:右軸 (単位:基)

出所:EIAのデータより筆者作成

同地区の稼働リグ数は、2017年4月13日発表時点で、すでにおよそ11か月間増加傾向が続いているため、この動きに倣えば、米国全体の原油生産量はもう6ヶ月間(稼働リグ数のグラフをずらした期間分)、増加し続けるというシナリオが考えられます。

また、仮に米国全体の原油生産量(2次供給除く)の増加傾向が継続した場合、この6か月以内に2015年7月につけた記録的なレベルである959万バレル/日量を上回ることも想定されます。

2017年4月13日時点で米国全体の原油生産量(2次供給除く)が920万バレル/日量程度であることから、およそ60万バレル/日量、米国全体の原油生産量が増加する計算になります。

シナリオでは、数か月間(少なくとも6ヶ月間)米国全体の原油生産が増加すると考えられることから、現在のOPEC・非OPECの減産、あるいはOPEC・非OPECが7月以降も減産を実施するとしたとしても、米国の増産によって減産(あるいは減産の延長)の効果が薄められる可能性があるように思います。

さらには、同地域の稼働リグ数の増加傾向が今後も継続した場合、継続すれば継続した分だけ、シナリオ上の米国全体の増産期間が延びる(今後7か月以上、米国全体の原油生産量が増加し続ける)、ということも考えられます。

先述のとおり、現在増加中の米シェールオイル生産主要7地域のリグ数が仮に目先減少したとしても、同時期に仕上げが行われていた抗井が数か月以内には油井となり、その油井から原油の生産が始まることが考えられるため、ただちに米国全体の原油生産量が減少しない可能性があります。(むしろ、目先リグ数が減少しても、リグ数の減少から6か月間は、米国全体の原油生産量は増加する可能性が考えられます)

また、シェール開発の技術革新がさらに進めば、4~6か月の時間差が短縮される可能性や(タイムラグの縮小)、1つの油井からの産油量がさらに増加する可能性(生産効率の向上)も考えられます。

さらには、原油価格が上昇すれば、今よりも開発に関わる業者や地権者のシェール生産への熱が高まる可能性、加えて言えば、トランプ大統領の大統領令(2大パイプラインの建設推進)をきっかけとしたシェール主要地区の一つであるノースダコタ州バッケン地区(主要7地区中、生産量は僅差で3位)の開発が促進される可能性も想定しておきたい材料かと考えております。

さまざまな点に注意しつつ、まずは、米シェールオイル生産主要7地域のリグの動きと米国全体の原油生産量の関係に引き続き注目していきたいと思います。