![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

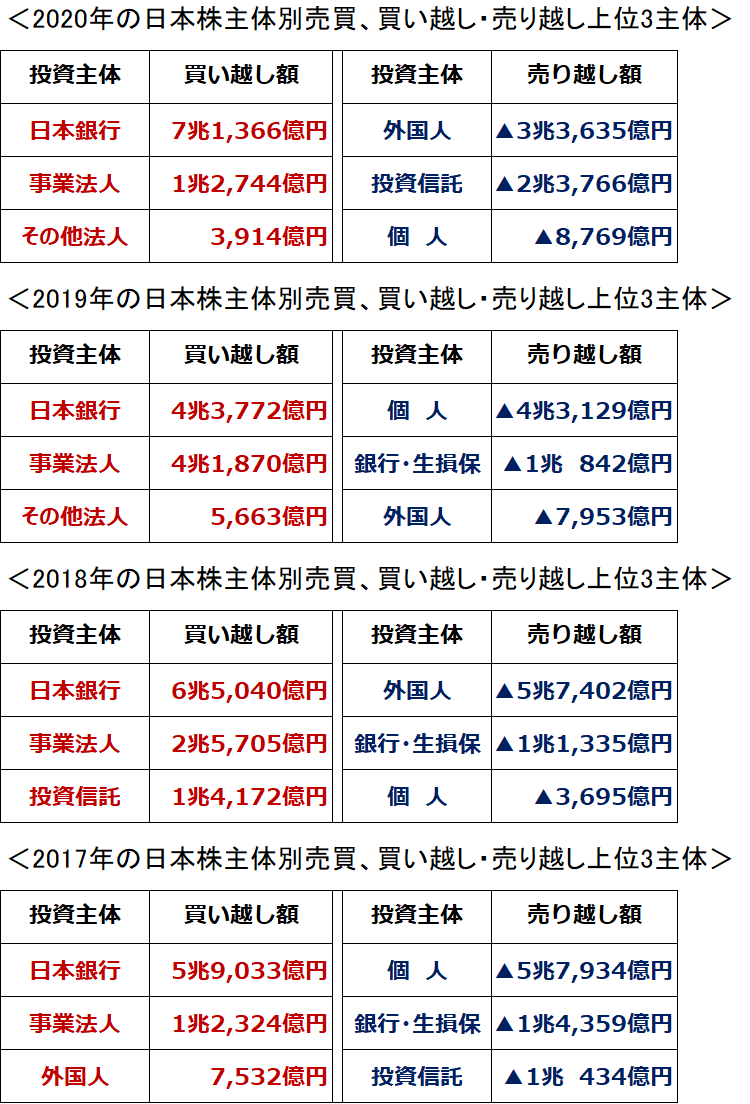

買い手として、日本銀行の存在がどんどん大きくなっている

日経平均の短期的な動きを決めているのは外国人ですが、年間を通じて、日本株を買い続けている、最大の買い手は日本銀行です。以下、2017~2020年の主体別売買動向を参照ください(株式現物の売買のみ。日経平均先物の売買は含まれていない)。

主体別の日本株売買動向(買越・売越が大きい上位3主体):2017年~2020年

2017年から2020年まで、毎年、最大の買い手は、日本銀行(ETF買い付け)です。次が、事業法人です。事業法人の買いは、主に自社株買いです(TOB・株式公開買い付けの買いは含まれません)。

日経平均が高値を取ったり、安値をつけたりするのは、ほとんど外国人の売買によるものです。ただし、年間を通じた売買高は、必ずしも大きくはありません。

日本銀行は、日経平均が上昇した日は買わず、下落した日に買う傾向がきわめて顕著です。したがって、集計すると、毎年最大の買い主体ですが、日経平均が高値を取る時の買い主体ではありません。

結果的に、買い越し額は小さくても、外国人が日経平均の動きを決めていたことに、変わりありません。

毎年、巨額の売りを出しているのが個人投資家【注】です。

【注】個人投資家の売り越し額

実際の売り越し額は、ここまで大きくはありません。個人投資家が、新規公開株を引き受けて、上場後に売却した場合、統計上買いはカウントされず、売りだけがカウントされます。上の表に出ている売り越し額から、個人投資家が新規公開株を引き受けた金額を差し引いたものが、本当の売り越し額となります。

投資信託は日経平均が下がった2018年は買い越しですが、それ以外の日経平均が上昇した年は売り越しとなっています。主に個人投資家の解約売りです。

銀行・生損保も毎年、日本株を売り続けています。これは、法人間の株式持合いを解消するための売りで、相場動向にかかわらず、毎年、計画的に売りを続けています。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)