![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

米雇用統計で、FRB利上げ見込みさらに強く

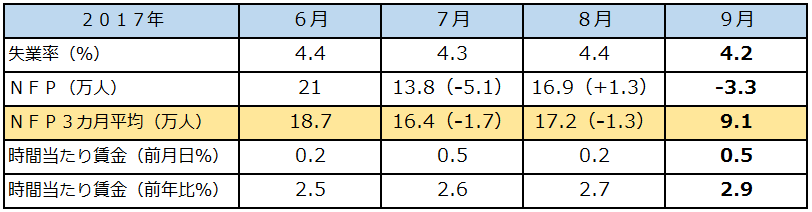

米国雇用統計はFRB(米連邦準備制度理事会)の金融政策に影響を与えるため、マーケットが注目する経済指標の1つですが、この9月分が10月6日に発表されました。

これによると、NFP(Non Farm Payroll=非農業部門雇用者数)は、ハリケーン影響により8万~9万人の増加予想でしたが、実際はマイナス3.3万人。雇用がマイナスになったのは2010年9月以来、7年振りだそうです。また、7月、8月の過去2カ月分も下方修正(7月が+18.9万人→+13.8万人、8月が+15.6万人→+16.9万人)となりました。

このマイナスの主因は、1939年の調査開始以来、娯楽・観光業がマイナス11.1万人と、最大の落ち込みとなったことです。これはほぼすべて飲食サービス(-10.5万人)によるものとのこと。8月の娯楽・観光業の雇用は横ばい(ゼロ)でした。

単月ではブレが出るため、雇用者数のトレンドを見極めるためには、3カ月分の平均で雇用の傾向を見ますが、9月のマイナスと過去2カ月の下方修正によって、9月時点の3カ月移動平均はプラス9.1万人と前月の3カ月移動平均プラス17.2万人から大きく減少。3カ月移動平均は下表にあるように、6月にいったん持ち直した後、低下傾向となっています。

この雇用者数のマイナスを受け、ドルは売られますが、売りは一瞬でした。同時に発表された失業率と時間当たりの賃金が改善されたためです。失業率は前月より0.2%改善して4.2%。時間当たり賃金は前月から加速し前月比0.5%の上昇となり、前年比でも2.9%の伸びとなりました。この賃金の上昇によって年内利上げ期待がグッと高まりました。

年内のFOMC(米連邦公開市場委員会)は残り2回あり、10月31日~11月1日と、12月12~13日開催の予定です。マーケットではFRBのイエレン議長の記者会見が予定されている12月のFOMCで利上げするだろうと見ています。

4-6月期のGDP(国内総生産)は実質年率でプラス3.1%と2年振りの高い伸びを示し、企業の景況感指数も製造業が約13年振り、非製造業も約12年振りとなる高い水準を示しています。FRBも米経済の好調さに自信を持っているようです。そして、今回の雇用統計の賃金上昇で物価停滞懸念も払拭されれば、FRBは年内利上げの判断に動く可能性が高そうです。

11月発表予定の10月分の非農業部門雇用等者数がハリケーンの影響から回復し、賃金の伸びも鈍化しなければ、マーケットの期待通りの展開になるかもしれません。

ただ、1つ気になる点は、この賃金上昇の背景には、8月分が弱かった反動やハリケーンの影響で低賃金の雇用者数が減少したことが影響しているとの見方もあるということです。そうなるとなかなか単月での解釈が難しいかもしれません。

また、FRBはハリケーンの影響は一時的との判断から、雇用も通常ペースに戻るとの見通しを立てていますが、昨年や昨年並みの非農業部門雇用者数の雇用を確保するためには、残り3カ月でかなりのペースで増加していく必要があります。

昨年の月間平均は18.7万人(2016年)、一昨年は22.6万人(2015年)で、この2年間の平均約20万人並みの雇用を確保するためには、残り3カ月で各月35.5万人が必要となります。この数字は最近の低下傾向を見ると達成はかなり困難のようです。平均で15万人達成のためには残りの各月で15.5万人必要となり、達成の可能性が出てきます。

イエレン議長は月10万人以上だと利上げ環境は整っているとの考え方を過去に示しているため、10万人だとすると今年はすでに120万人を超えており(9月までで133.4万人)、残り3カ月の各月がマイナス4.4万人でも達成となります。

しかし、さすがに3カ月連続マイナスになると金融市場のショックは大きく、月平均10万人達成だとしてもマーケットは納得しないでしょう。このような推測を立てておくと、今後のシナリオを考える際に役に立ちます。これらの数字は米国労働省(Unaited States Department of Labor)のウェブサイトから計算できます。

雇用者の回復と賃金の維持は必要ですが、米国の利上げはかなり相場に織り込まれてきました。こうなると、マーケット参加者は次のテーマを探し始めます。

ドル/円について言えば、衆議院選挙も重要ですが、場合によっては選挙以上に影響してくる可能性があるのが、日銀の金融緩和の出口戦略です。

黒田東彦総裁は物価上昇率2%達成の時期をこれまで何度となく延期しているため、最近は弱気の発言もチラホラ。一方で、日本の物価は目標の2%にはほど遠いものの、2017年を通してジリジリと上昇しているのも事実です。

消費者は物価が上昇するとみている

10月3日、内閣府が9月消費動向調査を発表しました。1年後の物価見通し(2人以上の世帯)について「上昇する」と回答した人の割合が2カ月連続で増加(前月比0.1ポイント増えて76.2%)しました。

一方、「低下する」と回答した人の割合も、2カ月ぶりに増加(前月より1.4ポイント増えて4.9%)。「低下する」と見込む割合が増えた背景として、内閣府は、「8月の長雨で高騰していた野菜価格が落ち着いたことや、イオンなど小売りの値下げを消費者が意識したため」と分析しています。

確かに実生活では、ヤマト運輸が10月1日から宅配便の個人向け料金を値上げします。値上げは消費増税を除くと27年振りのことであり、佐川急便や日本郵政も追随を決めています。宅配便の値上げは個人の生活にかなり影響してきそうです。通販や他のサービスにも影響してくることが予想され、生活実感として物価上昇の世界に入りつつあると感じるかもしれません。

この他にも10月から値上がりするのは、輸入小麦価格、厚生年金保険料(0.118%)、最低賃金の引き上げ(すべての都道府県で22~26円の引き上げ)があります。外食産業の値上げも増えてきています(本連載第166回「日本の物価は上がるのか、下がるのか?」参照)。

一方で値下げの実感もあります。日本経済新聞社が全国約450店の食品50品目・日用品30品目の8月の平均販売価格を調べたところ、6割強の50品目が前年同月を下回ったということです。消費者の節約志向が依然根強いことがわかる調査結果となっています。消費者物価は鈍い上昇スピードですが、年初からジリジリ上がっています。しかし、スーパーやコンビニに行くと実感はありません。CPI(消費者物価指数)にはスーパーの特売やPB(プライベイトブランド自社製品)を対象にしていないことが背景にあるようです。

日本の直近8月のCPIは、生鮮食品を除く指数はプラス0.7%ですが1月のプラス0.1%からはジリジリと上昇しています。

一方、生鮮食品およびエネルギーを除くCPIはプラス0.2%と、1月のプラス0.2%と変わらず、いまだゼロ近辺で推移しています。しかし、日常生活で感じる物価は生鮮食品もエネルギーも含んだ総合指数です。これはプラス0.7%(1月は+0.4%)で、1月以降も0.4%前後で推移している月が多くなっています。この数字が生活実感であり、皆さんが日常生活の中で物価を感じる数字です。

宅配便や外食の値上げ、一方で食品・日用品の値下げ、どちらの力のほうが強くなるのでしょうか。皆さんが何となく物価が上がってきたなと感じ始め、目標の2%ではなく1%近辺に近づいてくると、一気に日銀の出口戦略の議論が高まる可能性があります。これまで日銀の金融政策は欧米とは逆の方向であったため、円売りポジションも積み上がりやすかったのですが、日銀も同じ方向に転換かとマーケットが期待し始めると、積み上がっていた円売りポジションは、解消の方向に動く可能性があります。

週に2~3回はコンビニやスーパーに行って、自分の購入する品物以外にも価格をチェックしてみてください。食品・日用品だけでなく外食、宅配便や通販、その他のサービスなどを含め、物価動向は、まずは身近な生活実感から探っていくことが肝要なのです。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)