![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

価格のねじれが継続するのは、金(ゴールド)、プラチナ、双方の問題

ここで言う「ねじれ」とは、金(ゴールド)とプラチナの価格の関係についてである。

これまでのレポートで記したとおり、金(ゴールド)とプラチナの関係は以下のとおりであると考えられる。

通常時 金 < プラチナ (金(ゴールド)価格はプラチナ価格よりも安い)

逆転時 金 > プラチナ (金(ゴールド)価格はプラチナ価格よりも高い)

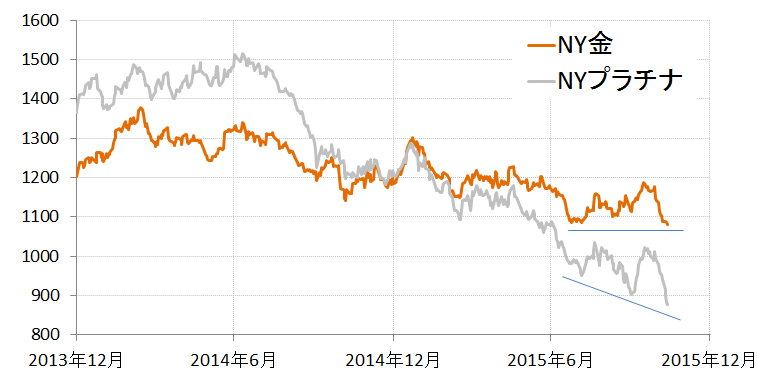

以下のグラフが示すとおり、現在の価格の関係は、「金(ゴールド) > プラチナ」である、逆転状態(通常ではない、「ねじれている」状態)である。

この2つの貴金属は宝飾品という共通の用途を持つものの、生産量・流通量が少なく、化学的に特異な性質を持つプラチナは、「通常」金(ゴールド)よりも価格が高い。

- 図1:金(ゴールド)とプラチナ、およびその価格差の推移 単位:円/グラム

この2015年1月以降継続している「ねじれ状態」は通常の関係に戻ると筆者は考えているが、その元に戻るのを妨げている原因は、金(ゴールド)、プラチナの双方にあるとみられる。(ねじれの理由の詳細はこちらのレポートもご参照ください

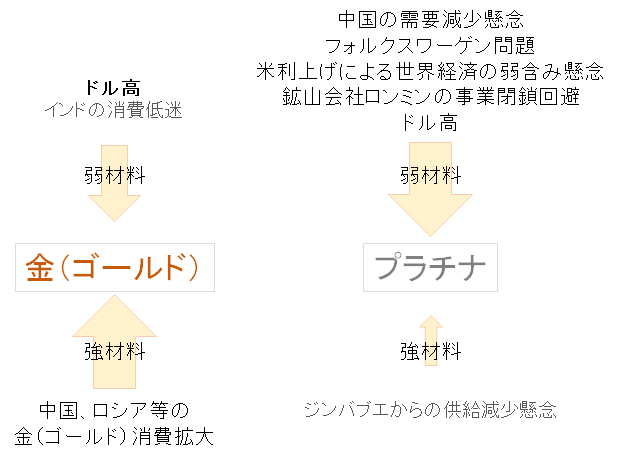

つまり、金(ゴールド)とプラチナの逆転状態が継続する理由は、金(ゴールド)にとっては上昇要因、プラチナにとっては下落要因、それぞれが存在するためである。

以下は、足元の金(ゴールド)とプラチナのねじれを継続させている主な要因(金(ゴールド)にとっては強材料・プラチナにとっては弱材料)である。

・全般

米金利引き上げが濃厚

日欧中の金融緩和ムードの高まり

・個別の主な要因

金(ゴールド)・・・世界全体で個人の買いの増加、新興国の中央銀行の保有高増加

プラチナ・・・世界的な需要減少懸念、および供給拡大観測

- 図2:足元の金(ゴールド)とプラチナの変動要因

出所:筆者作成

金(ゴールド)、プラチナともに、強材料・弱材料があるが、プラチナにおいては弱材料が多いため、値動きにおいては図1のとおり、はっきりとした下落のトレンドとなっている。

金(ゴールド)は強材料がやや優勢であるとはいえ、プラチナほど強材料と弱材料のインパクトに差がないことから、値動きについては「強含み」の状態である。

このような、金(ゴールド)の強含み、そしてプラチナの下落トレンドが、2つの価格の関係を依然として「ねじれた状態」としている。

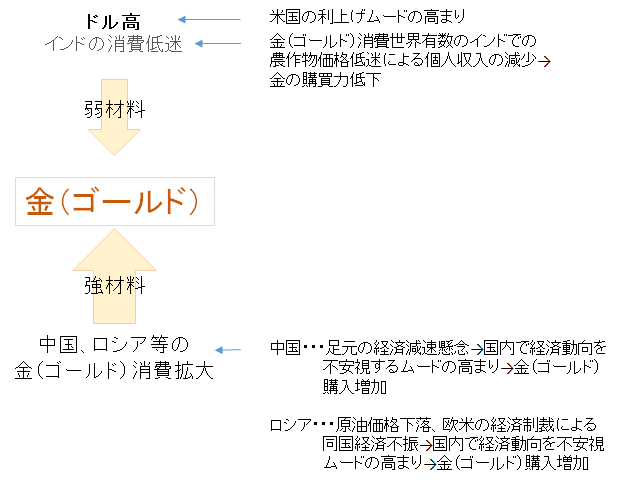

金(ゴールド)の強含み要因は、主要消費国の消費拡大と中央銀行の保有高増加

金(ゴールド)価格の強含みの要因については以下のとおりである。

- 図3:足元の金(ゴールド)の変動要因について

足元の金(ゴールド)について、価格が強含んでいる主な要因には、中国・ロシアの中央銀行の金(ゴールド)保有高の増加、および世界における個人の金(ゴールド)の消費量の増加があげられる。

図4のとおり、新興国の中央銀行の金(ゴールド)の保有高が増加している。特に中国とロシアの保有高の増加のスピードに勢いがみられる。

- 図4:中央銀行の金(ゴールド)保有高(上位10各国)

| 国名 | 保有量(トン) | 6月から9月の 保有量の変化率 |

|

|---|---|---|---|

| 2015年9月 | 2015年6月 | ||

| 米国 | 8133.5 | 8133.5 | 0.0% |

| ドイツ | 3381 | 3381 | 0.0% |

| IMF | 2814 | 2814 | 0.0% |

| イタリア | 2451.8 | 2451.8 | 0.0% |

| フランス | 2435.5 | 2435.4 | 0.0% |

| 中国 | 1708.5 | 1658.1 | +3.0% |

| ロシア | 1352.2 | 1275 | +6.1% |

| スイス | 1040 | 1040 | 0.0% |

| 日本 | 765.2 | 765.2 | 0.0% |

| オランダ | 612.5 | 612.5 | 0.0% |

| (上位10ヶ国合計) | 24694.2 | 24566.5 | +0.5% |

出所:World Gold Council公表データより筆者作成

中国の中央銀行の金(ゴールド)保有高の増加の背景には、自国(中国)や同国と関連が深い国の経済情勢の不安定さが意識されているものと考えられる。

中国では2015年11月に公表されたデータでは1,700トンを超えるレベルに達して、各国中央銀行の金(ゴールド)保有高のランキングではロシアを上回って5位となっている(IMF除く)。

ロシアも同様に保有高を増加させているのは、同国や関連国の情勢不安が意識されていることに加え、同国への欧米による経済制裁により外貨獲得に不都合が生じている点が金(ゴールド)保有を増加させている要因になっていると思われる。

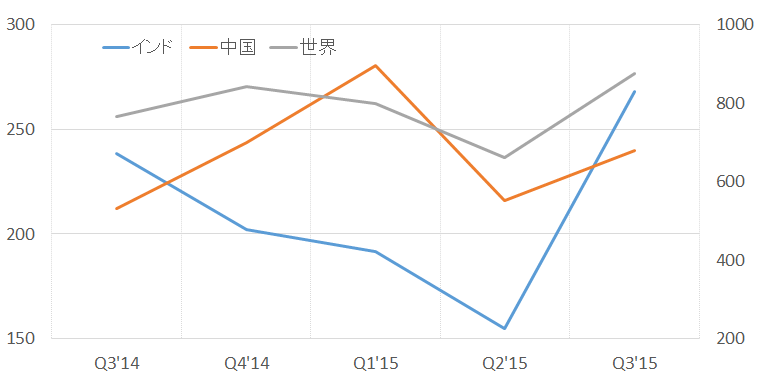

また、以下のとおり個人の消費の増加が顕著で、個人消費の大国であるインドと中国の同消費が直近の四半期で大幅に回復し、それに伴い世界全体の個人消費も回復している。

- 図5:金(ゴールド)の個人消費の推移 単位:トン

左軸:インド・中国 / 右軸:世界全体

※「個人消費(Consumer demand)」とは、World Gold Councilが公表している統計内の、宝飾需要(Jewellery demand)と、バーとコイン需要(Total bar and coin demand)の合計にほぼ等しい値。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)