![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

景気と業績見通しの下押し圧力は懸念材料だが

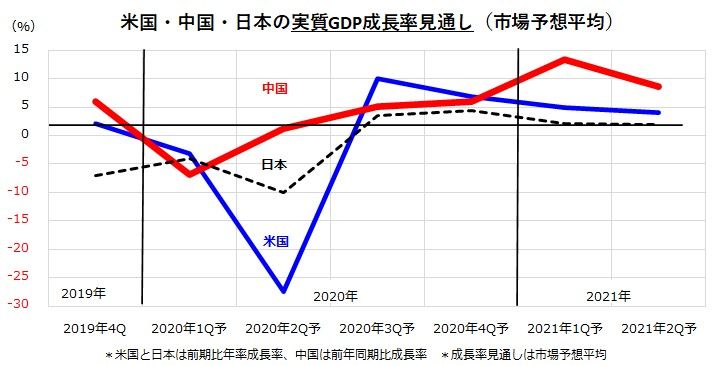

コロナ危機に対応する社会的距離戦略の拡大が世界の実体経済を直撃しています。図表2は、米国・中国・日本(G3)の実質GDP(国内総生産)成長率の実績と最新見通し(市場予想平均)を示したものです(5月6日時点)。

特に第2Q(4-6月期)の景気後退は米国で厳しく、トランプ政権は過去最大規模の経済対策を導入。FRBをはじめ主要中央銀行も企業や金融機関に対し大胆な資金繰り支援に乗り出し、雇用維持や失業者支援に総力戦で臨んでいます。

コロナ危機が金融・経済危機に発展するリスクを排除しようとする政府・当局の覚悟(コミットメント)と、年後半以降の景気回復期待への市場の信頼感(コンフィデンス)が3月下旬以降の日米株価の戻り基調を支えてきたと言っても過言ではないでしょう。

<図表2>日米の景気後退は第2Q(4-6月期)が最も厳しくなりそう

実際、4月下旬から欧米諸国の一部がロックダウン(外出禁止・自粛)を徐々に緩和するなか、景気に底入れの兆しを見出す動きもあります。

米投資銀行のゴールドマン・サックスやモルガン・スタンレーのエコノミストは、世界経済が回復し始めていると指摘。ゴールドマン・サックスは、第2Q(4-6月期)に先進国経済が平均32%縮小すると予想する一方、第3Q(7-9月期)は平均+16%、第4Q(10-12月期)は平均+13%とプラス成長を予想しています。

モルガン・スタンレーは「多くのデータは世界経済が底打ちの過程にあることを示唆している」、「消費者の期待感改善や人々の移動が最悪期に比べ増加している」と指摘。同社は「中国経済は2月に底打ちした。ユーロ圏は4月に、米国は4月下旬に底を付けた公算が大きい」との見方を示しました(5月3日)。

これらの見方は、治療薬の開発・普及などでコロナ危機が徐々に終息に向かう、感染拡大の「第2波」が顕在化しないなどが前提となっています。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)