![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

「逆オイルショック」でハイイールド債リスクが浮上

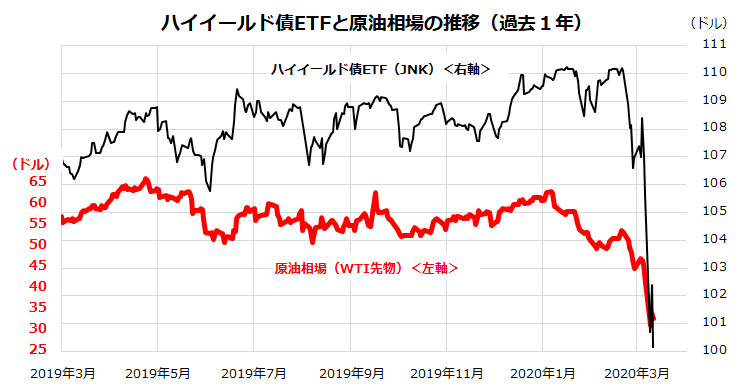

新型コロナの脅威に加え、今週株式市場のボラティリティを一段と上昇させたのが逆オイルショック(原油相場急落)に伴う信用不安です。図表3は、原油相場の指標となっているWTI先物価格とハイイールド債(信用格付けが低い社債)に投資するETF(JNK)の取引価格推移です。

ハイイールド債は別名「ジャンクボンド(Junk Bond)」と呼ばれ、投資適格債と比較して利回りが高い理由として信用リスク(デフォルトリスク=債務返済不履行リスク)が高いことが知られています。先週、サウジアラビアとロシアが世界需要鈍化に応じて行った「原油の協調減産合意」に失敗。サウジアラビアがシェア拡大を目指し石油増産に踏み切ったことで、WTI先物価格は約4年ぶり安値水準(バレル当り31ドル台)まで急落(9日)。

このショックを受けハイイールド債が急落しました。ハイイールド債の発行企業には米系のシェールオイル算出企業などエネルギー業種が多く、信用スプレッド(国債と社債の利回り差)が拡大すると、発行企業は資金繰りや借り換えが困難となり、市場が潜在リスクとみなしていた「信用リスクの悪化」が浮上しやすくなります。

こうした景気の悪化や市場の混乱に対し、FRB(米連邦準備制度理事会)は3月3日に「予防的な緊急利下げ」を実施。債券市場の利回りはその後も一段と低下し、17~18日に開催されるFOMC(米連邦公開市場委員会)での追加利下げを催促する動きとなっています。11月に大統領選挙を控えたトランプ大統領は、「FRBは行動が遅すぎる」と非難しています。

ただ、米国、欧州、日本の金融緩和余地は限られており、市場はむしろ先進国による景気下支え策(財政出動)に注目しています。トランプ大統領は10日に「期限付き給与減税」を議会と協議する意向を示しましたが、その実現性は不明となり翌日には失望売りに繋がりました。世界株式は当面、新型ウイルスの感染拡大と政策対応を両にらみし、株価の底値を探る動きとなりそうです。

図表3:原油相場急落でハイイールド債の信用リスクが浮上?

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)