WHOのパンデミック宣言で日米株式は弱気相場入り

今週の米国市場では、パンデミック(感染症の世界的な大流行)に対する恐怖に逆オイルショック(原油相場急落)による信用不安が重なり、ダウ平均は2月高値からの下落率が20%を上回りました。ドル安・円高も進行し、東京市場でも日経平均が年初来高値からの下落率が20%を上回り1万9,000円を割り込みました。

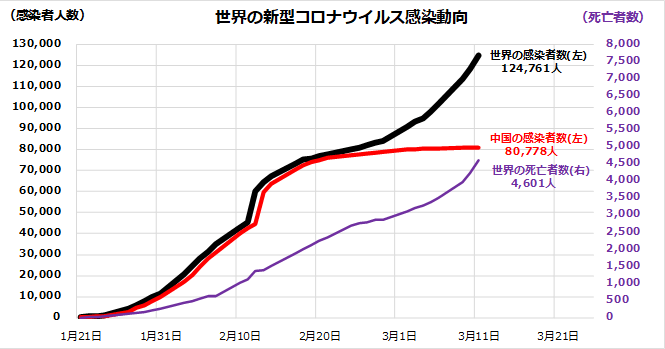

一般的な定義では「日米株式とも弱気相場入りした」ことになります。WHO(世界保健機関)は11日、新型コロナウイルスについて「パンデミック」を宣言しました。図表1は、新型コロナの世界の感染者数、世界の死亡者数、中国の感染者数の推移を示したものです。

致死率が約3.5%(死亡者数÷感染者数)と一般的なインフルエンザより高く、強い感染力で「中国以外の感染者数」が約4万4,000人となり、中国の感染者数の約半分まで増加しました。世界の経済と株式市場は、「未知との遭遇」とも言える生物学的な脅威に直面。感染拡大を恐れるヒトの移動制限で、株式市場はリセッション(景気後退)入りを不安視しています。

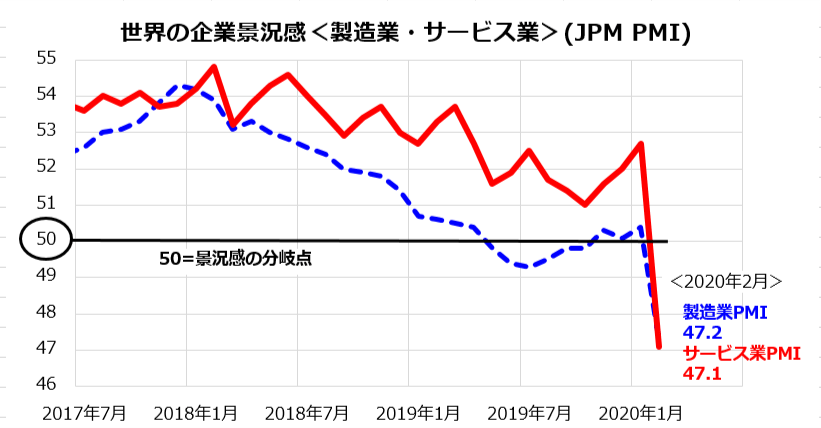

実際、世界の製造業とサービス業のPMI(企業景況感指数)をみると、2月は製造業だけでなくサービス業(非製造業)の景況感が世界中で急悪化したことを示しています(図表2)。11日夜にトランプ大統領が「欧州から米国への渡航を30日間大幅制限する」と演説したことも株価下落に拍車をかけました。

図表1:WHOは「パンデミック」を公式に宣言した

「逆オイルショック」でハイイールド債リスクが浮上

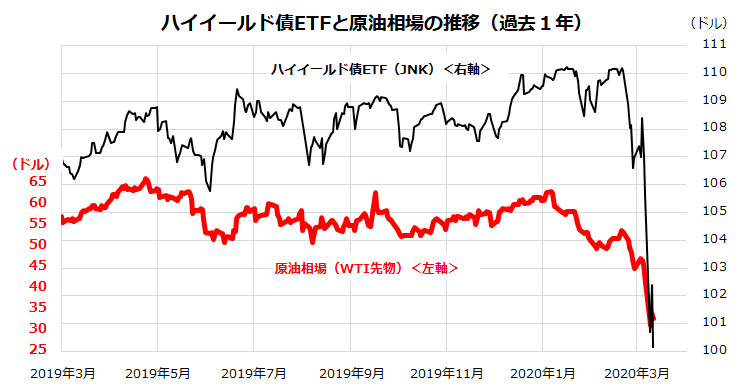

新型コロナの脅威に加え、今週株式市場のボラティリティを一段と上昇させたのが逆オイルショック(原油相場急落)に伴う信用不安です。図表3は、原油相場の指標となっているWTI先物価格とハイイールド債(信用格付けが低い社債)に投資するETF(JNK)の取引価格推移です。

ハイイールド債は別名「ジャンクボンド(Junk Bond)」と呼ばれ、投資適格債と比較して利回りが高い理由として信用リスク(デフォルトリスク=債務返済不履行リスク)が高いことが知られています。先週、サウジアラビアとロシアが世界需要鈍化に応じて行った「原油の協調減産合意」に失敗。サウジアラビアがシェア拡大を目指し石油増産に踏み切ったことで、WTI先物価格は約4年ぶり安値水準(バレル当り31ドル台)まで急落(9日)。

このショックを受けハイイールド債が急落しました。ハイイールド債の発行企業には米系のシェールオイル算出企業などエネルギー業種が多く、信用スプレッド(国債と社債の利回り差)が拡大すると、発行企業は資金繰りや借り換えが困難となり、市場が潜在リスクとみなしていた「信用リスクの悪化」が浮上しやすくなります。

こうした景気の悪化や市場の混乱に対し、FRB(米連邦準備制度理事会)は3月3日に「予防的な緊急利下げ」を実施。債券市場の利回りはその後も一段と低下し、17~18日に開催されるFOMC(米連邦公開市場委員会)での追加利下げを催促する動きとなっています。11月に大統領選挙を控えたトランプ大統領は、「FRBは行動が遅すぎる」と非難しています。

ただ、米国、欧州、日本の金融緩和余地は限られており、市場はむしろ先進国による景気下支え策(財政出動)に注目しています。トランプ大統領は10日に「期限付き給与減税」を議会と協議する意向を示しましたが、その実現性は不明となり翌日には失望売りに繋がりました。世界株式は当面、新型ウイルスの感染拡大と政策対応を両にらみし、株価の底値を探る動きとなりそうです。

図表3:原油相場急落でハイイールド債の信用リスクが浮上?

ボラティリティ(恐怖指数)上昇は株式投資の好機か

相場格言に「過ぎ去らない嵐はない」や「明けない夜はない」などがあります。また、「相場は悲観のなかで生まれる」とは米国の著名投資家ジョン・テンプルトンの言葉です。また「リスクはリターンの源泉(母)である」とも言われてきました。これらの意味を長期市場実績にもとづき下記します。

米国市場で注目されている「恐怖指数」(VIX指数)は、S&P500株価指数ベースの変動率(ボラティリティ)予想を示す指標です。株価が下落して投資家が弱気となり、市場心理が悪化するとさらに同指数が上昇する傾向があります。恐怖指数が過度に上昇すると、リスク・パリティ戦略やCTAなどモメンタム系ヘッジファンドが機械的な売りを浴びせパニック売りを加速させた事例が何度もあります(2018年の2月や12月の株価急落)。つまり、恐怖指数の過度の上昇が相場の下げを深めた事象が最近の下げ相場の特徴となっています。

換言すると、恐怖指数の急上昇は、市場参加者が投資環境の悪化を恐れリスク回避姿勢を強めた局面であったことを示し、(世界経済が終えんしない限り)上昇していた恐怖指数がピークアウトすれば株式市場が回復に向かう(株式が買い戻される)傾向がみられたことが知られています。

図表4:米国の「恐怖指数」とS&P500指数の推移

図表4は、2009年以降のS&P500指数(対数チャート)と恐怖指数(VIX)の推移を示したものです。恐怖指数が35ポイント以上に達した日にS&P500指数を買った90日後(約3カ月後)の騰落率平均は平均で+14.4%と計算できます。2009年以降の90日平均騰落率は+4.6%でしたので、「恐怖指数が35ポイント以上に上昇した場面からの3カ月後リターンは平均リターンの約3.1倍だった」ということです。市場が恐怖心で満ち溢れている局面でこそ、米国株式への投資を検討する意義があることを示しています。

これは、恐怖指数のピーク(山)やボトム(底)を見極めて売買を繰り返すことをお勧めするわけではありません。投資の初心者の方々には「長期投資」を心がけ、恐怖心(市場心理の悪化)から自身を遠ざけていただき、積立投資(定時定額投資)を続けていただくことをお勧めしたいと思います。

特に、制度上で節税メリットを享受できるつみたてNISA(ニーサ:少額投資非課税制度)やiDeCo(イデコ:個人型確定拠出年金)は、ドルコスト平均法と複利運用を活用して長期投資と節税を実現できる仕組みを提供しています。積立投資では、株価が下落した時にこそドルコスト平均法のメリット(株価が安くなると投資口数が多く買える)を生かせます。

定時定額投資ですから、(極論を言えば)弱気相場になった時こそ将来に向けて投資口数を積み増していく好機となります。できるだけ積み立てた投資口数をベースにし、投資環境が改善して株価が上昇した時に投資元本(平均簿価)を上回る時価からの利益(リターン)を得ることが可能です。また、「いつか積立をスタートしたかった投資家」にとっては、最近のような株価大幅下落は積立の実践をスタートする好機とも考えられます。

図表5:米国株式の長期パフォーマンスを振り返る

米国で言われている「Stay Invested」(投資し続ける)は、「何があっても長期投資を維持し、余裕資金があれば投資に振り向ける」ことが効果的な資産形成の方法として知られています。

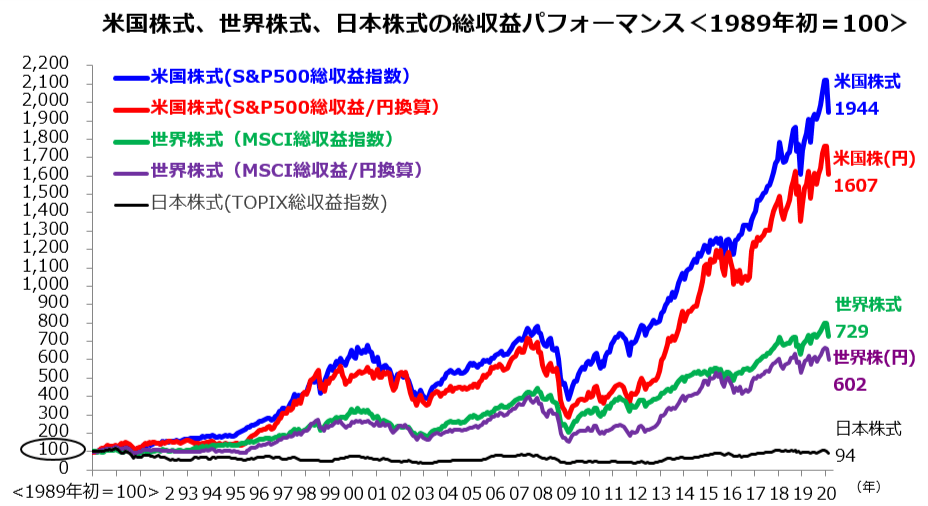

図表5は、1989年初を起点に、米国株式、世界株式、日本株式の総収益(配当込み)指数のパフォーマンスを比較したものです。1989年初を100とすると、S&P500指数の総収益は約19.4倍になってきました。為替リスク(ドル/円の変動)を加味した円換算パフォーマンスでも約16倍となってきました(2月末時点)。世界株式の堅調傾向をリードしたのは米国株式であり、(残念ながら)日本株式は世界株式の足を引っ張ってきたことがわかります。

すでに米国株式(S&P500指数連動型投信など)に積立投資を実践されている投資家は、現在の株価下落局面が「安く買える(定時定額投資では株価下落時により多くの投資口数が買える)」とのメリットを実感いただけると思います。なお、「株価が下がったから積立投資を止める」のはもったいないと考えています。相場変動によるストレスが比較的小さい積立投資を活用し、長期の視野に立った資産形成を目指したいと思います。

▼著者おすすめのバックナンバー

2020年3月6日:コロナ・ショックに続くリスク?「トランプ再選シナリオ」に黄色信号

2020年2月28日:パンデミック・リセッション?急落した米国株は投資の好機か

2020年2月21日:米国株は割高?「MAGA相場」とNT倍率の関係

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。