![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

家計の救済策

老後の投資にはリスクに見合ったリターンで

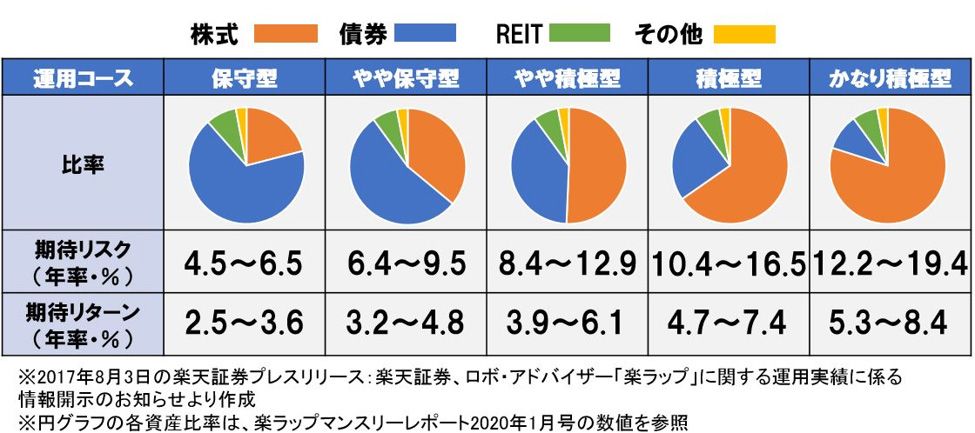

投資でリターンを得るためには、それに見合ったリスクを取る必要があります。投資はリターンが高ければリスクも上がり、逆も同様です。その中で、リスクに対してできるだけ高いリターンが期待できるように投資資産を組み合わせて、分散投資の資産配分(ポートフォリオ)を作成する必要があります。

では、投資目的によって資産配分はどのように変わるのでしょうか。楽天証券が提供する楽ラップを参考に見てみると、リスクが低いコースほど債券の比率が高く、リスクの高いコースになるにつれて株式比率が高くなっていくことが分かります。

現役世代と違い、シニア世代の投資はまとまった金額で投資していることが多く、また老後の収入が増えていくことは考えにくいため、大きく増やすよりも減らさないことが重要になります。

また、まとまった金額で投資すれば、リターンが低くても収入としては十分期待できる可能性が高くなります。

シニア世代におすすめできる投資としては、資産を分散させた「バランスファンド」だけでなく、将来設定を考えて資産配分を変更してくれる「ターゲットインカムファンド」や、比較的安定した配当が魅力の不動産投資「J-REIT(不動産投資信託)」、安定資産の代表である債券をパッケージにした「債券ファンド」、投資信託を使わずに直接「債券投資」を行うという方法もあるでしょう。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)