カネの切れ目は縁の切れ目。愛情が豊かな家庭でも、うまくいかない家計には不幸が忍び寄るものです。このシリーズでは、本当にあった家計の事件を取り上げ、やってはいけなかった行動と、解決の手段を紹介します。

お悩み

夢の配当生活の予定が、株価の下落で老後危機に!

伊藤肇さん(仮名)会社員・(58歳)

「40代の頃から株式投資を始め、将来は年金と配当収入でゆとりある生活の実現を目標に、コツコツ投資をしてきたんですが…」

そう言って暗い表情を見せる会社員の伊藤さん(58歳)です。

シニア世代と言われる年齢となり、定年が近づいてきた頃、ついに目標とする資産額に到達。後は予定していた高配当株式に投資するだけと、事前に見繕っていたいくつかの銘柄に投資しました。

ところが、わずか数カ月で相場が急落。株価は4割以上も下落してしまいました。

相場が反発して当時の推移に戻った今でも、伊藤さんが保有している株式資産は3割も減ったままで、評価損は数百万円。このまま保有していれば、いずれは元の株価に戻ると思いながらも、もし再び暴落が起きれば、老後の予定も考え直さなければならず、不安が募ります。

安定収入をもくろみ、株式配当に頼る老後はまずいのか?

伊藤さんは、高配当株式銘柄で配当収入を得ながら、長期保有で安心して持ち続けられると考えていました。では実際に、日経平均株価や高配当株式を取りまとめたETF(上場投資信託)や、代表的な高配当株式と呼ばれる銘柄の配当と、株価の推移を比較してみましょう。

代表的な銘柄の予想配当利回りと企業価値

| 銘柄 | コード | 最低単元 投資額 |

予想 配当利回り |

時価総額 | |

|---|---|---|---|---|---|

| 日経平均株価 | ― | ― | 2.1% | ― | |

| 野村日本株高配当70連動型ETF | 1577 | 2万2,730円 | 4.1% | 845億円 | |

| JT | 2914 | 23万1,450円 | 6.8% | 4兆6,290億円 | |

| 武田薬品 | 4502 | 43万6,400円 | 4.1% | 6兆8,792億円 | |

| 日産自動車 | 7201 | 5万8,730円 | 3.2% | 2兆4,788億円 | |

| みずほFG | 8411 | 1万6,470円 | 4.6% | 4兆1,821億円 | |

| 注:2020年2月10日終値の数値を参照 出所:筆者作成 |

|||||

チェックポイント1:高配当株の配当推移

配当額だけを見ると比較的安定

下表のように、4年間、ほとんどの銘柄の配当は横ばいか、上昇していますが、日産自動車は決算が大きく悪化した影響で2019年度は配当額が大きく下がっています。業績が悪化すれば当然、配当額も下がることは予想できますが、配当額だけを見て、業績が安定していると考えるのは早計です。

配当額の推移だけでなく、「1株当たりの配当 < 1株当たりの利益(EPS)」となっていなければ、過去の利益を取り崩して配当をしていることになるので、要注意です。

代表的な銘柄の1株当たり配当額推移

| 銘柄 | コード | 2016年度 | 2017年度 | 2018年度 | 2019年度 |

|---|---|---|---|---|---|

| JT | 2914 | 130円 | 140円 | 150円 | 157円 |

| 武田薬品 | 4502 | 180円 | 180円 | 180円 | 180円 |

| 日産自動車 | 7201 | 48円 | 53円 | 57円 | 19円 |

| みずほFG | 8411 | 7.5円 | 7.5円 | 7.5円 | 7.5円 |

|

注:1株当たりの年間配当額。2019年度は予想を含み、2020年2月10日時点の中央値で計算 出所:筆者作成 |

|||||

チェックポイント2:株価の推移

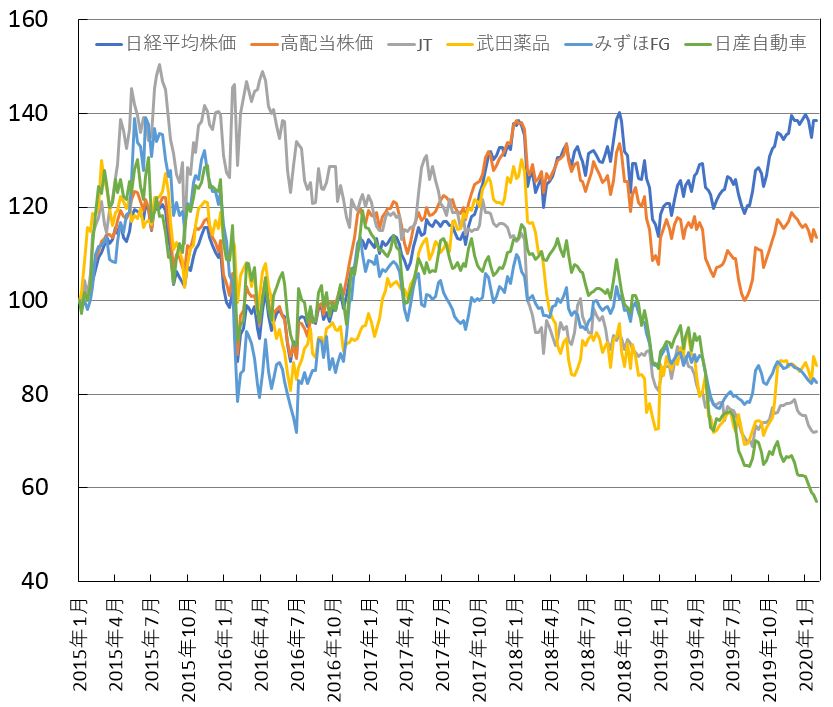

株価推移の比較で、高配当銘柄の落ち込みが浮き彫りに

比較的、配当が安定しているなら、株価はどうでしょうか。

高配当銘柄への投資で配当収入を期待している方は、株価も大きくは値下がりしないだろうという前提で投資していると思われます。そこで2015年1月時点の日経平均株価と各銘柄の株価を100として、約5年間の推移を比較してみます。

日経平均株価と各銘柄の株価推移

出所:筆者作成

配当を除いた株価の推移ですが、どの銘柄も2017年ごろは近い水準で推移していることから、配当の多い銘柄が優位となっています。しかし、2020年1月時点では日経平均株価と他の銘柄に大きく差が開いています。高配当株式ETFでも20%程度、個別銘柄では40~80%程度も差が開いており、配当ではその差を埋めることはできないことが分かります。受け取っている配当の差額を考慮しても日経平均株価の推移には届いていません。

このことから、高配当株式への投資をするときには、二つのことに注意することが重要となります。

(1)業績が好調もしくは安定していて、配当金が当期の利益内であること

(2)個別銘柄では、配当金だけでなく株価の変動に注意が必要であること

特に高配当銘柄を選ぶ方の中には、配当ばかり気にして、株価の変動の大きさをあまり考えずに投資をしてしまう方が散見されます。優良株や高配当株と言われる有名な会社だからといって、安易に大きな金額を投資することは、シニア世代にとって致命的な失敗につながりかねません。

家計の救済策

老後の投資にはリスクに見合ったリターンで

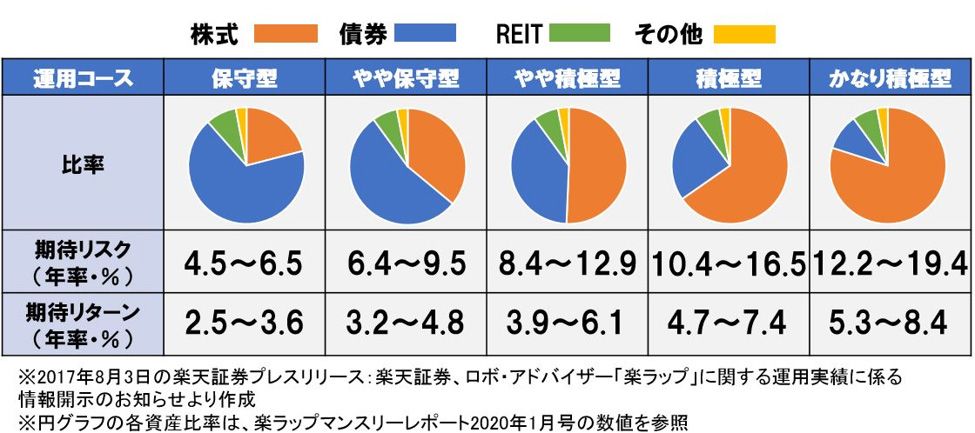

投資でリターンを得るためには、それに見合ったリスクを取る必要があります。投資はリターンが高ければリスクも上がり、逆も同様です。その中で、リスクに対してできるだけ高いリターンが期待できるように投資資産を組み合わせて、分散投資の資産配分(ポートフォリオ)を作成する必要があります。

では、投資目的によって資産配分はどのように変わるのでしょうか。楽天証券が提供する楽ラップを参考に見てみると、リスクが低いコースほど債券の比率が高く、リスクの高いコースになるにつれて株式比率が高くなっていくことが分かります。

現役世代と違い、シニア世代の投資はまとまった金額で投資していることが多く、また老後の収入が増えていくことは考えにくいため、大きく増やすよりも減らさないことが重要になります。

また、まとまった金額で投資すれば、リターンが低くても収入としては十分期待できる可能性が高くなります。

シニア世代におすすめできる投資としては、資産を分散させた「バランスファンド」だけでなく、将来設定を考えて資産配分を変更してくれる「ターゲットインカムファンド」や、比較的安定した配当が魅力の不動産投資「J-REIT(不動産投資信託)」、安定資産の代表である債券をパッケージにした「債券ファンド」、投資信託を使わずに直接「債券投資」を行うという方法もあるでしょう。

これからの健全家計維持のコツ

自分の老後にあった資産運用を選ぶ

株式には大きな値動きがあることは一般的な話ですが、人間はこれまでの成功体験や自分が生活する中で見知っている企業のイメージから、リスクがあっても大丈夫と考える傾向があります。しかし、自分にとって「良い企業=良い投資先」であるとは限りません。

高配当銘柄からの配当収入を目的にするのは投資の一つの手段ですが、その他の方法とも比較して自分の目的にあった投資方法を選択することが重要です。

人生100年時代と言われるようになった現在、リタイア後の時間が長くなり、リタイア後に資産運用を始めても遅くはありません。本格的にまとまった金額を投資する場合も、投資を試し、学んでからでも遅くはありません。大切なお金のことです。自分の考えにあった投資方法をぜひ見つけてください。

■西崎努氏の著書『老後の大切なお金の一番安全な増やし方 シニア投資』(アスコム刊)が絶賛発売中です。

■シニア向けスマホアプリ「楽天シニア」でも西崎努氏の連載スタート! ぜひチェック!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。