![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

年金以外で考えておくべきお金の準備とは?

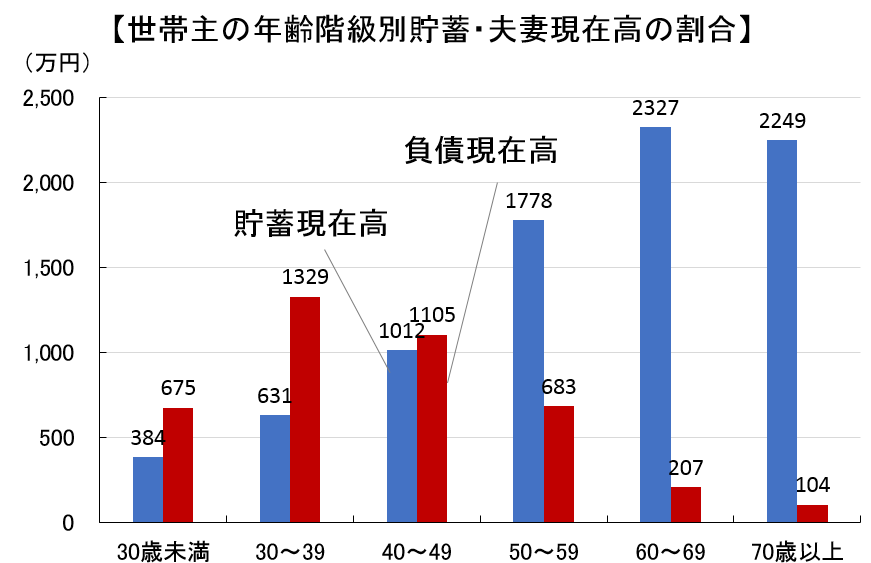

私たちがライフプランのお手伝いをしていると、老後を年金だけで過ごすことを考えて、貯蓄をしないという人はいません。そこで、次に年齢別の保有資産・負債を確認してみましょう。

上図をみると、30~40代ではネット資産(貯蓄現在高から負債現在高を引いたもの)がマイナスとなっていますが、50代以降はどの世代も貯蓄が負債を上回っています。60代以上では概ね2,000万円近いネット資産を保有しています。つまり現状の60代以降の世代の平均的な世帯であれば、95歳程度までは大きな心配はないということが分かります。

もちろん突然の病気や介護などお金の備えは必要です。公的医療保険や加入している民間保険の保証や、定年後の継続雇用などでシミュレーションをしておけばより安心できるでしょう。

ではまだ2,000万円に届いていない20~50代の層はどうすればいいのでしょうか?おおきく2つの世代に分けて考えてみましょう。

50代以降の定年退職前の世代

50代になってくると今後のセカンドキャリアを考える時期になってきます。子どもも教育費のピークを迎え、それが終わると家計の支出がグッと減ることで貯蓄が増えやすい時期です。また定年退職を控えて、退職金の受け取りを考える時期でもあります。

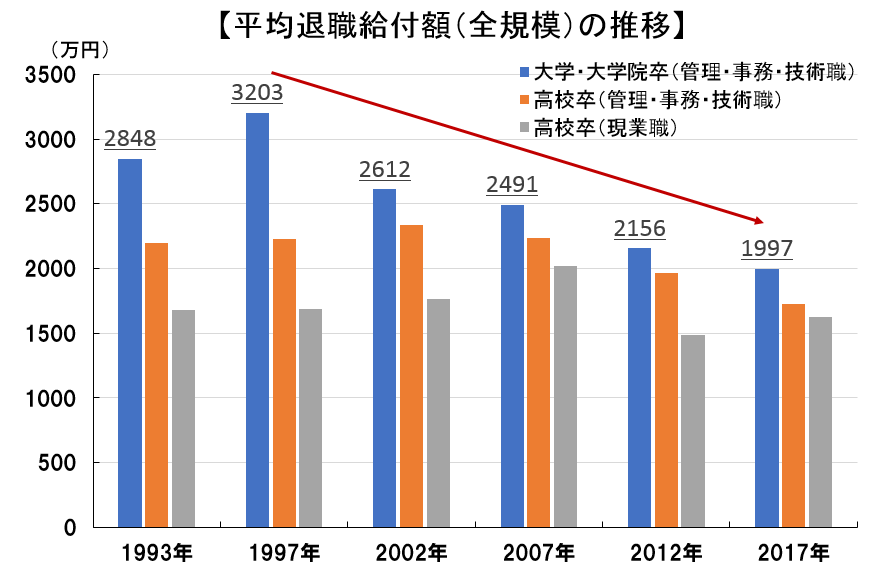

退職金自体は近年減少傾向にはありますが、それでも平均退職給付額は2,000万円程度で推移しています(下図参考)。退職金は退職所得控除という大きな税制優遇があります。仮に35年間会社員として働いた方が、2,000万円を給付された場合の概算でも1,900万円程度は受け取ることができます。このように平均的な50代世代は退職金を受け取ることで、残った住宅ローンなどの負債も返済し、老後資産として2,000万円以上を用意することができるようです。

※調査対象は、2003 年までは本社の常用労働者30 人以上、08 年以降は対象を拡大し常用労働者30 人以上の民営企業における、勤続35年以上の定年退職者。

20~40代の資産形成層の世代

ライフスタイルが多様化するなかで、一人ひとりのライフプランはさまざまです。就職、結婚、子育て、住宅購入、定年、老後というこれまで標準的とされてきたプランが必ずしも当てはまるとは限りません。この場合、まず行うことは自分の考えているライフスタイルと現在の収入、収支、保有資産などを分析し、自らのライフプランを作成・修正を行うことで将来の必要なお金を把握することが大前提です。

そうした上で、家計の無駄をなくし、効率的かつ自分にあった資産形成の方法を考えなければなりません。早め早めに準備をして備え、時間を味方にすることが自分で資産を作る上では何よりも有効な手段であることを理解しましょう。

忘れてはいけないことは、一人ひとりの人生が違うように、お金の将来設計も一人ひとりさまざまです。標準的・平均ということばに惑わされないように、「自分」はどうするべきなのかを考えて、行動することが求められています。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)