将来のお金の不安をなくすためには、どのくらい貯蓄があればいいのか?多くの人が気になるお金の悩みだと思います。

令和元年6月3日、金融庁が人生100年を見据えた資産形成を促す報告書「高齢社会における資産形成・管理」を発表しました。一番の注目点は、長寿化によって定年退職後の人生が伸びたことで、夫婦95歳まで生活するためには年金を除いて約2,000万円の資金が必要になるという試算です。

しかし政府は12日の記者会見で、この報告書について公文書と認識しつつも、正式な報告書として受け取らないと発表し、議論を呼んでいます。政治のことはさておき、私たちにとって一番大切なことは、「結局将来の生活はどうなるのか?」という点につきるかと思います。では実際にどうなるのか考えてみましょう。

年金だけでは老後の生活は過ごせない?

もし2,000万円という数字を聞いて「年金が破綻したのか?」「そんなお金用意できる気がしない」「年金だけで生活できると思っていた」など不安を感じているようなら、そんな不安を感じる必要はないということをお伝えします。

お金の話題ではつい数字に踊らされてしまいがちですが、お金の知識があれば心配になることは少ないです。実はこの金融庁が発表した「高齢社会における資産形成・管理」をしっかり読み解けば、準備さえしておけば問題がないことがよく分かります。

私たちが受け取れる年金は世代を重ねるごとに調整されており、税金や社会保障費などの負担も増加しています。年金制度が始まった当初とはすでに大きく様相は変わっていますが、今後も少子高齢化や平均寿命の長寿化が進むことを考えると年金額の減少傾向が続くことが予想されます。

このような話をすると、将来についての不安しか感じないと思いますが、では実際に私たちの生活が危ぶまれているような状況なのでしょうか?

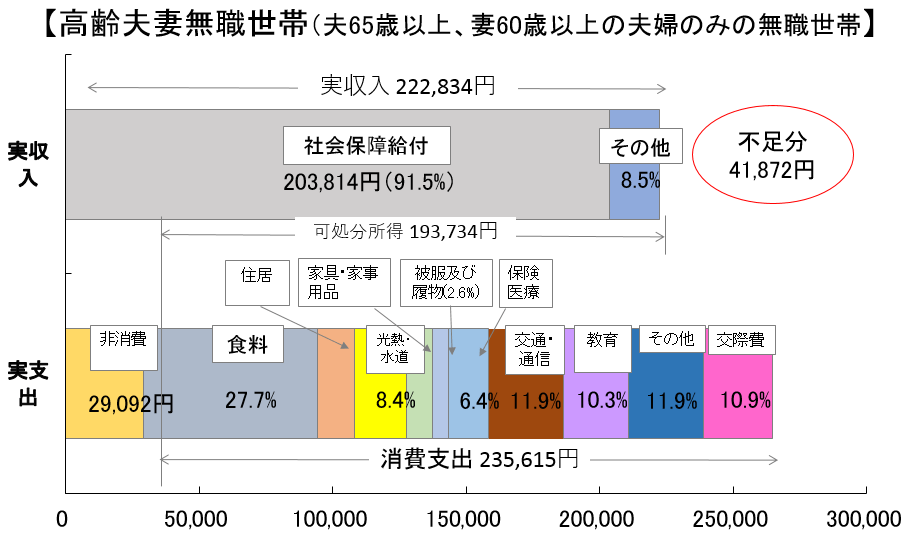

まずは現状を確認します。「老後の不足金額が2,000万円必要!」といっても、まずはなぜ必要なのかを知る必要があります。総務省の家計調査(2018年版)によると高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の平均的な実収入は22万2,834円、実支出(消費・非消費支出の合計)は26万4,707円となっています。

この差額となる月額約4万円は貯蓄等を取り崩して生活することになります。現在60歳の世代でも4人に1人は95歳までは生きると統計出ているので、95歳まで同様の生活を続けるとなると約1,760万円の貯蓄が必要だと想定されています。

確かに年金だけでは老後の備えは足りないという試算結果となります(金融庁が出した報告書「高齢社会における資産形成・管理」では2017年版の資料を採用しており、そちらだと月額約5.4万円の不足、95歳までに約2,260万円の不足となります)。

年金以外で考えておくべきお金の準備とは?

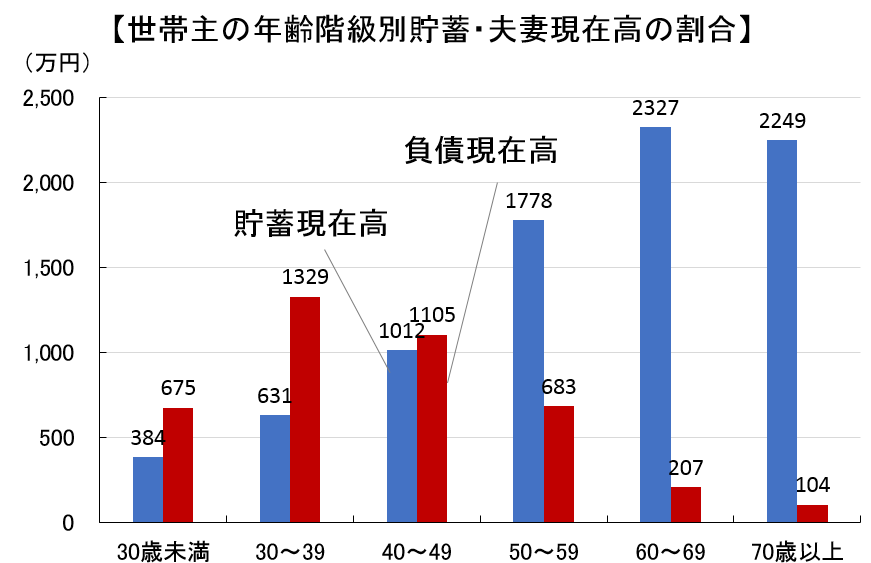

私たちがライフプランのお手伝いをしていると、老後を年金だけで過ごすことを考えて、貯蓄をしないという人はいません。そこで、次に年齢別の保有資産・負債を確認してみましょう。

上図をみると、30~40代ではネット資産(貯蓄現在高から負債現在高を引いたもの)がマイナスとなっていますが、50代以降はどの世代も貯蓄が負債を上回っています。60代以上では概ね2,000万円近いネット資産を保有しています。つまり現状の60代以降の世代の平均的な世帯であれば、95歳程度までは大きな心配はないということが分かります。

もちろん突然の病気や介護などお金の備えは必要です。公的医療保険や加入している民間保険の保証や、定年後の継続雇用などでシミュレーションをしておけばより安心できるでしょう。

ではまだ2,000万円に届いていない20~50代の層はどうすればいいのでしょうか?おおきく2つの世代に分けて考えてみましょう。

50代以降の定年退職前の世代

50代になってくると今後のセカンドキャリアを考える時期になってきます。子どもも教育費のピークを迎え、それが終わると家計の支出がグッと減ることで貯蓄が増えやすい時期です。また定年退職を控えて、退職金の受け取りを考える時期でもあります。

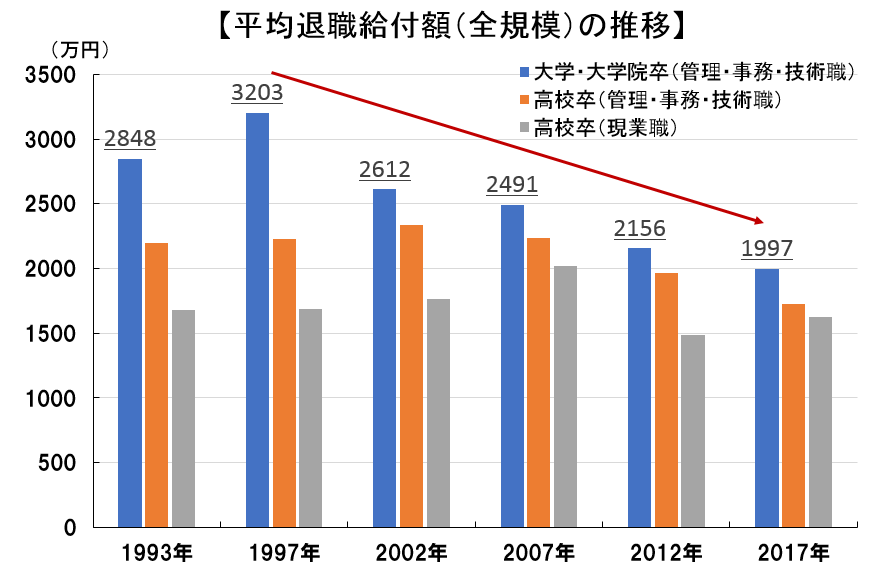

退職金自体は近年減少傾向にはありますが、それでも平均退職給付額は2,000万円程度で推移しています(下図参考)。退職金は退職所得控除という大きな税制優遇があります。仮に35年間会社員として働いた方が、2,000万円を給付された場合の概算でも1,900万円程度は受け取ることができます。このように平均的な50代世代は退職金を受け取ることで、残った住宅ローンなどの負債も返済し、老後資産として2,000万円以上を用意することができるようです。

※調査対象は、2003 年までは本社の常用労働者30 人以上、08 年以降は対象を拡大し常用労働者30 人以上の民営企業における、勤続35年以上の定年退職者。

20~40代の資産形成層の世代

ライフスタイルが多様化するなかで、一人ひとりのライフプランはさまざまです。就職、結婚、子育て、住宅購入、定年、老後というこれまで標準的とされてきたプランが必ずしも当てはまるとは限りません。この場合、まず行うことは自分の考えているライフスタイルと現在の収入、収支、保有資産などを分析し、自らのライフプランを作成・修正を行うことで将来の必要なお金を把握することが大前提です。

そうした上で、家計の無駄をなくし、効率的かつ自分にあった資産形成の方法を考えなければなりません。早め早めに準備をして備え、時間を味方にすることが自分で資産を作る上では何よりも有効な手段であることを理解しましょう。

忘れてはいけないことは、一人ひとりの人生が違うように、お金の将来設計も一人ひとりさまざまです。標準的・平均ということばに惑わされないように、「自分」はどうするべきなのかを考えて、行動することが求められています。

お金の知識を増やせば不安はなくなる

ついお金の話題だと節約やポイント、利益が出そうな話に目がいきがちです。しかし本来ライフプランを考える上で、まず初めに知らないといけないことは国の公的な制度、そしてライフスタイルによって必要となるお金です。

最初から資産を持っている人はわずかです。しかしできるだけ早くお金について考え、知識を増やしておくことが20年後30年後に大きな違いとなります。そして日常生活で計画的に生活をしていても、退職金や相続などで大きな資金が入った時に、安易に資産運用を始めたり、大きな買い物をしたりすることがないように気をつけなければいけません。

日本では学生時代にお金の教育を受ける機会がほとんどありませんが、お金の知識を得ることに遅いことはありません。お金に関することには専門用語や複雑な仕組みもあります。しかしだからといって専門家に任せっきりでは、いつまでも自分でお金の将来設計を描くことができません。

たとえ国や公的機関は発表する「平均的な家庭」というデータが、自分に当てはまるとは限りません。「自分の人生」において大切なお金について、しっかりと向き合うことがお金の不安をなくす近道になるはずです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。