![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

低金利環境で見直される配当貴族銘柄の長期総収益

米国での利下げ期待や債券金利の低下で、実質金利(10年債利回り-予想インフレ率)は0.36%まで低下しています。こうしたなか、市場の関心は「配当を安定的に毎年(期)連続して増配している銘柄群」に向かいやすい状況と思われます。

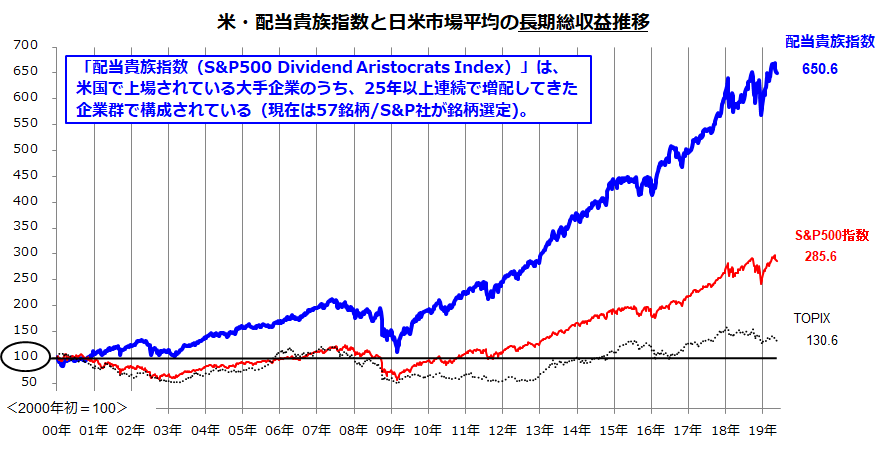

特に米国株式市場では、S&P500指数構成銘柄のうち「25年(期)以上連続して増配してきた銘柄群」(現在は57銘柄)で構成される「配当貴族指数(S&P500 Dividend Aristocrats Index)」の長期的優勢に注目したいと思います。

図表2は、今世紀初め(2000年初=100)を起点にした長期トータルリターンについて、米・配当貴族指数、米国株式平均(S&P500指数)、日本株式平均(TOPIX)の推移を比較したものです。長期にわたり配当を増やし続けてきた銘柄群で構成される米・配当貴族指数のトータルリターンが、日米の株式市場平均を圧倒してきた実績がわかります。本年に入っても、米・配当貴族指数の年初来騰落率は+11.3%と堅調です(6月5日)。

貿易戦争の激化や長期化を巡る悲観で景気鈍化懸念が再燃しているなか「株主重視の経営姿勢」が市場で評価されやすいことを示しています。

図表2>米・配当貴族指数の長期総収益は優勢に推移

出所: Bloombergより楽天証券経済研究所作成(2019年5月末)

配当を切れ目なく増やし続けてきた「配当貴族」に該当する企業にとっては、1年(期)でも増配できないと「配当貴族指数」から除外される怖れがあります。換言すれば、配当貴族銘柄は、景気停滞期に収益が悪化しても、構造改革や資産切り売りなどを介して連続増配を維持してきた実績があり、その信頼感が株価を支えていくものと思われます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)