![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![寿命とともに資金もできるだけ延ばす!「老後難民」にならないための延金術[後編]](https://m-rakuten.ismcdn.jp/mwimgs/d/2/550/img_d20292c865f93c938fc128be419c7661107932.png)

※本記事は2019年5月20日に公開したものです。

人生100年時代――寿命が伸びることは喜ばしい一方、年々減額される見込みの年金だけでは生きることがほぼできない時代となってきた。これはつまり、生き抜くための「資金の自助努力」が重要であることを意味する。

そこで、『定年後のお金』『老後難民』『逆算の資産準備』ほか多数の著書などで、老後生活の資金準備の重要性や方策について提言するフィデリティ退職・投資教育研究所所長の野尻哲史さんに、死ぬまでお金を枯渇させない「延金術」を、前・後編で解説してもらう。「延金術」とは、老後資「金」をできるだけ「延」命させる「術(すべ)」である。

後編では、老後資金を減らさず延命させる方法を中心に聞いた。

≫≫前編を読む

|

■人生100年時代に備える・野尻哲史さんインタビュー ■老後資金の延命術は?野尻哲史さんが教える |

延金術(1)資産をなるべく減らさない

前編では、退職後を見据えた「逆算の資産準備」の考え方や、老後資金の算出方法について紹介しました。しかし、老後必要資金の試算をしたものの、病気のリスクで支出額が増えたり、年金制度の変更で受給総額が減額の可能性もあります。

そこで、備えた資産をなるべく減らさないために、生活資金総額を圧縮することが対策の一つになります。

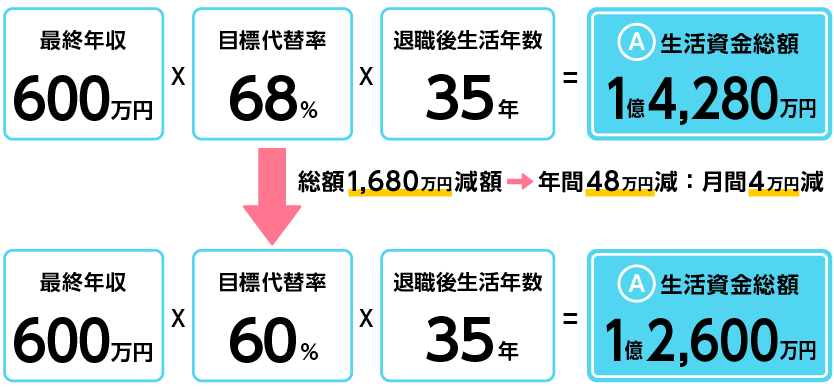

前編で紹介した退職後に必要な生活資金総額のモデルケースを例に考えると、最終年収と退職後生活年数は変えることはできないため、目標代替率を見直すことになります。

目標代替率を68%から60%に下げた場合、総額で1,680万円減額できることになります。

減額した生活資金1,680万円をどうするか。「食費を削る」「医者にかからない」などを挙げる人もいるかもしれませんが、このように切り詰めた生活を続けることは、現実には難しそうです。

生活費コストを下げる

まず提案したいのが「生活費コスト」を下げること。例えば、現在の住まいより物価が1割低い地域に移住すれば、総合的に支出が抑えられます。

できるだけ長く働く

次にできるだけ長く働き、収入源を保つことが大切です。特に65歳の年金受給開始前は資産を引き出すだけにならないよう、少ない収入でも継続させましょう。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)