![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

執筆:香川睦

今日のポイント

●朝鮮半島情勢の緊張で下落した日経平均株価は、ドル円の下げ止まり感を受け反発。ただ地政学リスクは払拭できず上値は重い展開。半島有事のシナリオ別に市場見通しを検討。

●米国の金融政策や債務上限問題を巡る不透明感が後退するなら、市場の関心はファンダメンタルズに戻るだろう。日本の名目GDPと経常利益総額はすでに史上最高水準を更新。

日米市場ともに先行き警戒感が続く

前週から14日まで下落した日経平均株価は、朝鮮半島を巡る緊張がやや落ち着いたこと、ドル円の下げ止まり感、国内の景況感改善(4-6月期実質GDP成長率が+4.0%と発表された)を受けていったん反発しました。

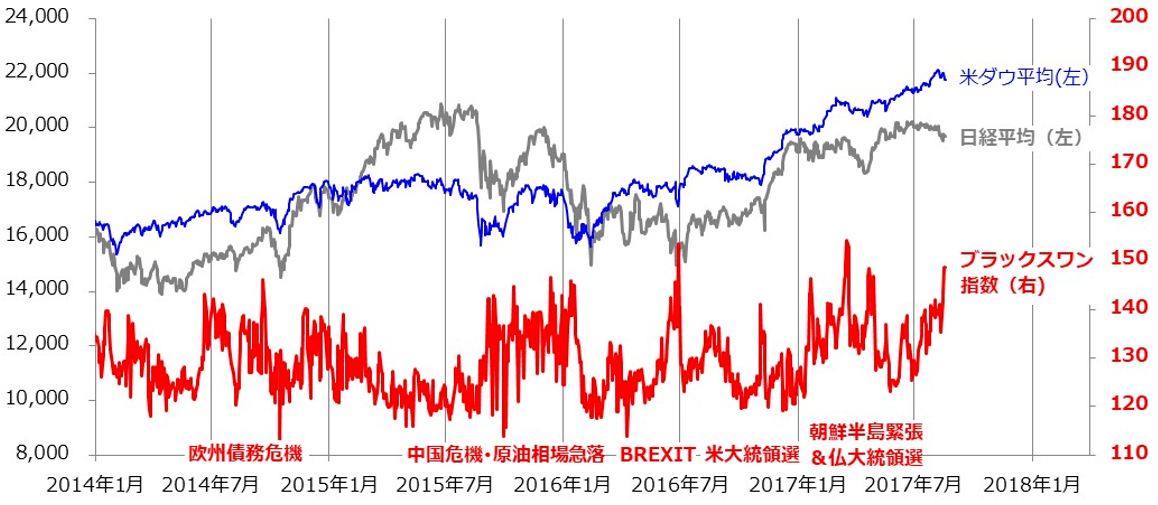

ただ、米国市場における先行き警戒感はむしろ強まっています。図表1は、日経平均、米ダウ平均、米国株価の高値警戒感を示す「ブラックスワン指数(SKEW Index)」の推移を示しています。米国市場では、トランプ政治の混迷、朝鮮半島不安、米金融政策懸念、公的債務問題を巡る不透明感は強く、ブラックスワン指数が上昇。投資家心理に下方圧力がかかり、材料次第でボラティリティ(変動率)が高まりやすくなっている状況がわかります。

米大手投資銀行(バンク・オブ・アメリカ・メリルリンチ)が15日に公表した「8月の世界ファンドマネジャー調査」によると、「米国株式が割高な水準にある」と答えた投資家が全体の46%に達し、「1998年の調査開始以来で最高」となりました(ロイターニュース報道)。日本株式が上値を追うには、外国人投資家のリスク許容度改善が不可欠であるだけに、当面はエネルギー不足で上値の重い展開を想定せざるを得ません。

図表1:日米の株価、為替、ブラックスワン指数の推移

出所: Bloombergのデータより楽天証券経済研究所作成(2017年8月17日)

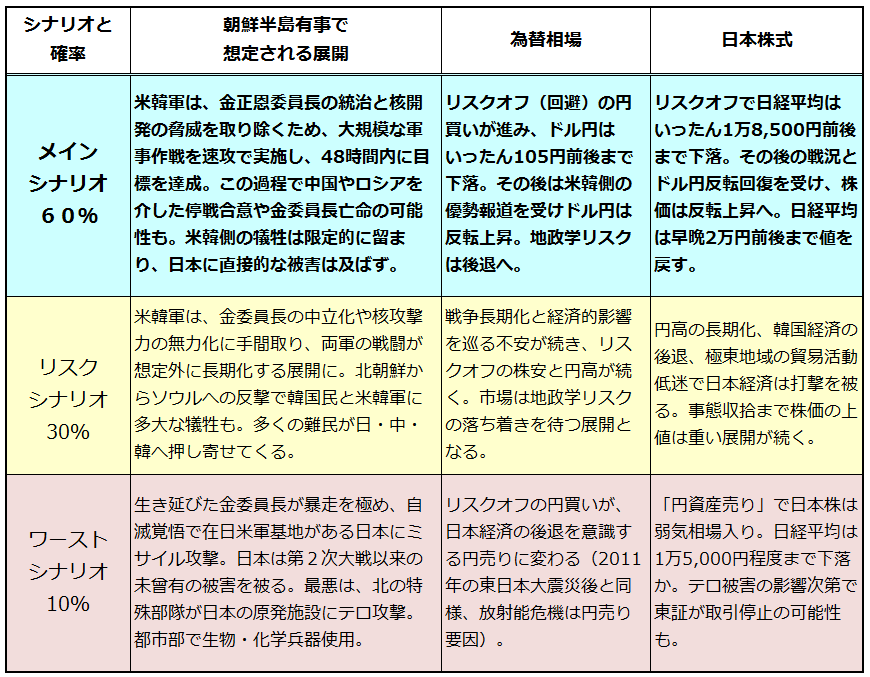

半島有事を想定するなら-シナリオ別市場見通し

朝鮮半島情勢を巡る不安や緊張は、当面も株式市場のかく乱要因となりそうです。常識的に考えれば、米朝双方に犠牲が大きい有事(武力衝突)は互いに避けたいところと言えます。実際、クリントン(元大統領)政権は1994年、挑発を繰り返す北朝鮮に対して武力行使を検討した際、「100万人以上の韓国人、10万人以上の米国人が犠牲となる可能性がある」とのシミュレーション報告を受け踏みとどまった経緯があります。

ただ、トランプ大統領はこうした歴代政権の弱腰外交を非難してきました。トランプ大統領と北朝鮮・金正恩委員長が挑発の応酬を繰り返す「チキンゲーム」が続くなか、北朝鮮の出方次第で「一触即発」も憂慮されています。そこで本レポートでは、あえて有事が勃発する事態を想定し、その後の戦況シナリオ別に考えられる為替と株式の市場見通しを図表2にまとめてみました。

「メインシナリオ(生起確率60%)」では、米韓側の短期での勝利を見込んでおり、この場合は世界や日本への経済的影響が限定的となりそうです。有事発生直後こそリスクオフ(回避)でドル円も株式もいったん売られると予想しますが、報道で戦況が伝わるに従って買い戻しが進む可能性が高いと考えています。一方、「リスクシナリオ(同30%)」や「ワーストシナリオ(同10%)」が現実化すれば、為替や株式で波乱相場が長引く可能性があります。実際に有事が勃発する際は、戦況や経済的影響を冷静に見極めることが重要です。

参考までに、8月21日から31日まで計画されている「米韓合同軍事演習」、25日の北朝鮮における「先軍節」(金正日前総書記が軍政を始めた日)、9月9日の「建国記念日」などが政治的に緊張を高めやすい節目として注目されています。

図表2:米朝武力衝突なら-シナリオ別市場見通し

株価の大幅下落は投資の好機か

上述した「メインシナリオ」で地政学リスクが後退しても、市場の関心は9月の米国のFOMC(連邦公開市場委員会)で決定される金融政策や米公的債務上限引き上げ問題に移っていくと思われます。ただ、こうした不安材料を無事に消化していくなら、市場はあらためてファンダメンタルズ(経済の基礎的条件)を再評価していく動きに転じると考えられます。

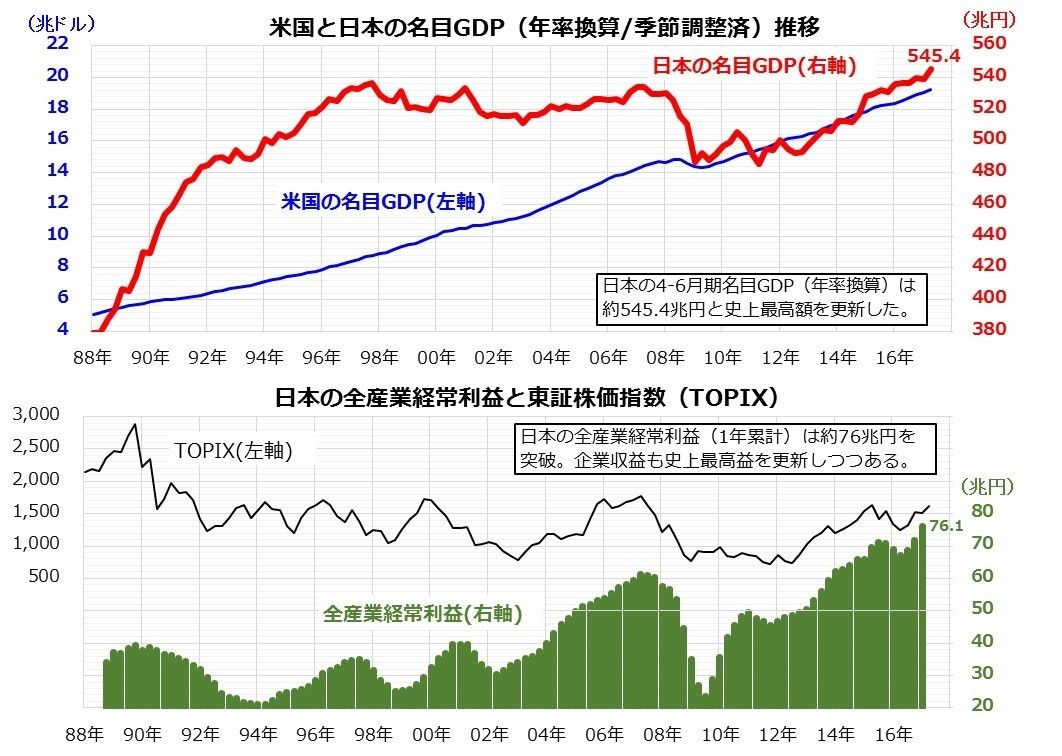

14日に発表された4-6月期の国内GDP統計(速報値)では、名目GDPの成長率は+4.6%(前期比年率)と実質成長率(同+4.0%)を上回りました。同期のGDP規模(年率換算)が約545.4兆円となり、史上最高額を更新したことに注目したいと思います。図表3で、日本と米国の名目GDPの推移(上段のグラフ)をみると、日本は1990年代後半から約15年にわたり伸び悩んだ後、2013年以降はアベノミクス効果を受け、再び「成長軌道」に回帰したように見えます。

内外の景気拡大傾向を受け、日本の全産業・経常利益(財務省調査/大企業・中小企業・製造業・サービス業)も史上最高額を更新しています(図表3の下段)。業績予想(EPS:1株あたり利益)の拡大で、日経平均の予想PER(株価収益率)は14倍を下回り割安感もあります(8月16日時点)。株価が大幅に下落する場面があれば、ファンダメンタルズを冷静に見極めつつ、積極的な投資姿勢を維持してもよいと考えます。

図表3:日米の名目GDPと国内全産業経常利益の推移

出所:日米政府統計、Bloombergのデータより楽天証券経済研究所作成(1988年1Q~2017年2Q)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)