![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

任天堂(7974)、バンダイナムコホールディングス(7832)

任天堂

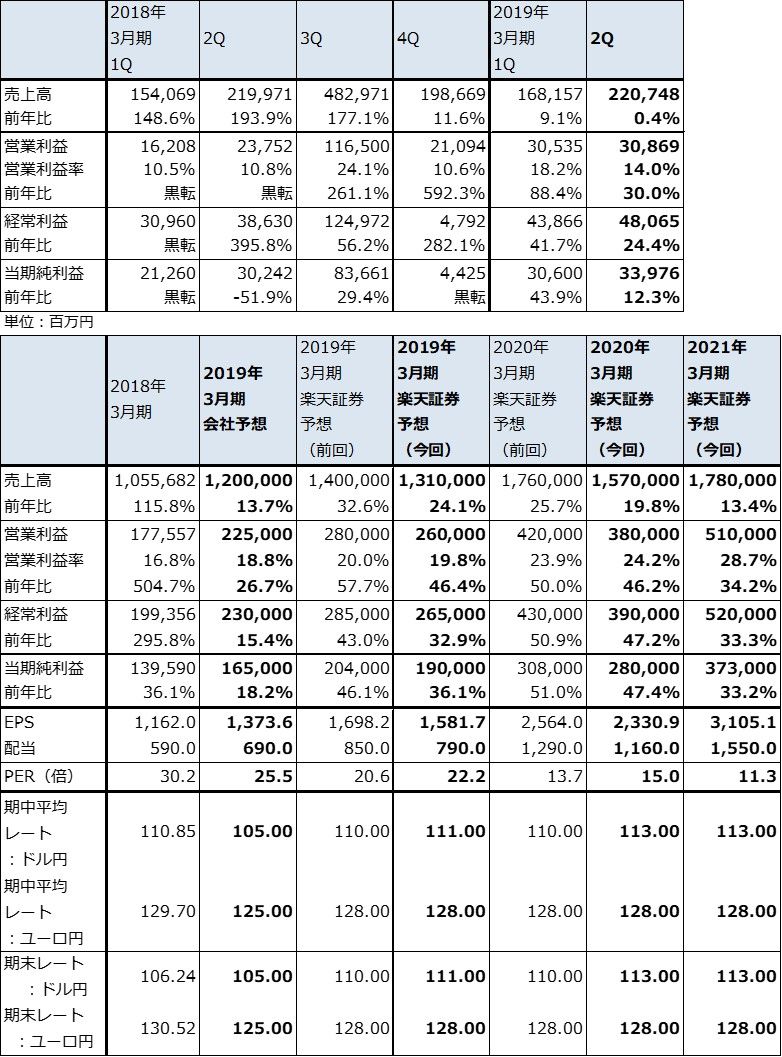

1.2019年3月期2Qは0%増収、30%営業増益

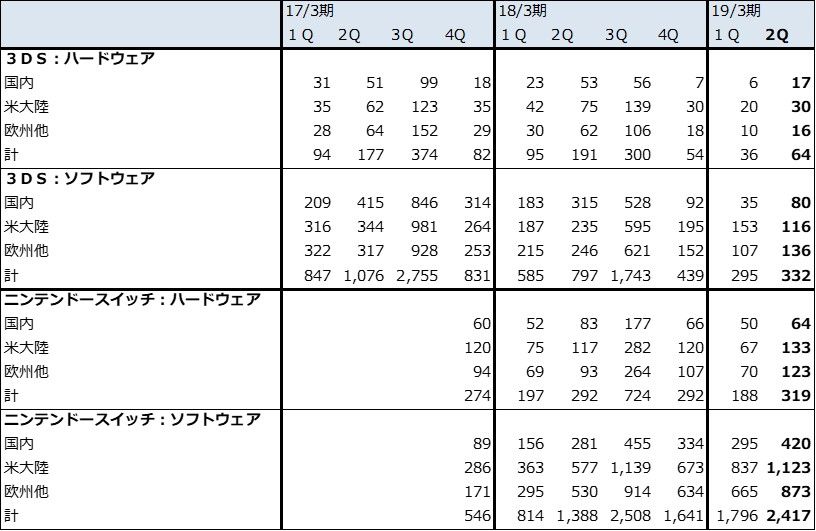

任天堂の2019年3月期2Q(2018年7-9月期)は、売上高2,207億4,800万円(前年比0.4%増)、営業利益308億6,900万円(同30.0%増)となりました。ニンテンドースイッチ(以下NS)ハード販売台数は前2Q292万台から今2Q319万台へ、前年比9.2%増と小幅ながら増加しました。また、NSソフトは前2Q1,388万本から今2Q2,417万本へ同74.1%増と大幅に伸びました。

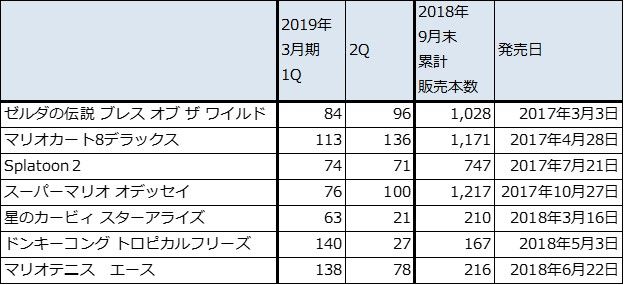

NSソフトの新作は、「進め!キノピオ隊長」「Nintendo Labo Toy-Con 03:Drive Kit」「ゼノブレイド2黄金の国イーラ」の3作でいずれも大きな売り上げにはなりませんでしたが、定番ソフトの「マリオカート8デラックス」「ゼルダの伝説 ブレス オブ ザ ワイルド」「スーパーマリオオデッセイ」「Splatoon2」「マリオテニスエース」がソフト売り上げをけん引しました。ハードの累積の上にソフトが積み上がっていくハードの累積効果が発現しています(表4)。

また、表3のソフト販売本数には計上されていませんが、採算の良い追加コンテンツが好調だったこと(日本で人気の高い「Splatoon2」の場合、6月発売の追加コンテンツ(1,800円、ダウンロード販売)は、本編販売本数の20~30%分が販売されたもよう)、主にインディーズソフト会社の製品になりますが、ダウンロード専用タイトルの発売が多かったことも業績に寄与しました。

一方で、ニンテンドー3DSは、ハードが前2Q191万台→今2Q64万台、ソフトが同797万本→332万本と大幅に減少しました。このため、全社売上高は横ばいにとどまりました。

表1 任天堂の業績

発行済み株数 120,125千株

時価総額 4,210,381百万円(2018/11/15)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

表2 任天堂の業績予想の前提(2018年11月)

注1:ポケモンGOプラスの2017年3月期、2018年3月期販売個数は楽天証券推定

注2:新しい楽天証券予想は、ニンテンドースイッチ・ハード、ソフトの販売数量のみを修正した

表3 任天堂:各ハード、ソフトの販売台数、本数(四半期ベース)

出所:会社資料より楽天証券作成

注:端数処理の関係で一部合計が合わない場合がある

表4 2019年3月期1Q、2Qに貢献した任天堂製ニンテンドースイッチ用ソフトの販売本数

出所:会社資料より楽天証券作成

注:任天堂出荷ベース、ダウンロードを含む

2.楽天証券では2019年3月期業績予想を下方修正したが、会社予想は上回ろう

今2Qまでの業績を考慮し、楽天証券では任天堂の業績予想を見直しました。

今回の予想では、今期2019年3月期のNSハード販売台数予想を前回予想(2018年6月予想)の2,300万台から2,100万台に修正しました(会社予想は2,000万台)。今1Q、2QのNSハード販売に勢いがなかったため、その分を調整しました。

NSソフト販売本数については、今期予想は前回予想の1億1,800万本から変更しませんが(会社予想は1億本)、7月以降サードパーティの優良ソフトがNS向けに多数発売されていることを考慮して、任天堂ソフト比率を前回予想の70~80%から今回予想では60~70%に引き下げました。

この結果、今期の楽天証券営業利益予想を、前回予想の2,800億円から2,600億円に下方修正しました(会社予想は2,250億円)。

今1Q、2Q決算からも分かるように、NS市場には非常に熱心に遊ぶユーザーが沢山おり、その人たちが継続的にソフトを買い、追加コンテンツも買っています。この状況が続く限り、任天堂の増益基調が腰折れることはないと思われます。

また、2020年3月期、2021年3月期については、NSハードはクリスマスシーズンに多く売れ、それ以外の四半期は伸びが鈍い状態が続くことを前提して、NSハード販売台数予想を、前回予想の2020年3月期3,000万台、2021年3月期3,300万台から、今回予想では同2,500万台、2,800万台に修正しました。これに合わせてNSソフト販売本数予想も、前回予想の2020年3月期1億8,000万台、2021年3月期2億3,000万本から、今回予想では、同1億6,000万本、2億1,000万本に修正しました。

この結果、楽天証券では任天堂の営業利益予想を、前回予想の2020年3月期4,200億円、2021年3月期5,400億円から、今回予想では同3,800億円、5,100億円に修正しました。

3.今年11月から来年1月まで大型ソフトが続く。引き続き投資妙味を感じる

業績予想は今2Qまでの業績を見て保守的に見直しましたが、今下期の業績は、11月から発売されるNS用大型ソフト3作に大きく依存すると予想されます。

まず、「ポケットモンスター Let’s Go ピカチュウ/イーブイ」(メーカー希望小売価格5,980円(税別))が11月16日に発売されました。今回の目玉は、スマホゲーム「ポケモンGO」で捕獲、育成したポケモンを、このソフトに移して遊ぶことができる、ポケモンGOとの連動企画です。通常ポケットモンスターのソフトは、発売後1年で1,000~1,500万本売れますが、ポケモンGOはアクティブユーザーが全世界に1億4,000~5,000万人いると言われており、仮にその数%がNS版ポケットモンスターを買えば、大きな数字になります。また、ポケモンGOのプレイヤーの多くはNSハードをまだ持っていないと思われるため、NSハードの動きにも大きな変化が期待できるようになる可能性があります。(なお、ポケットモンスターのソフトは、開発会社の株式会社ポケモンに販売数量に応じたロイヤルティを支払うため、自社製ソフトに比べ若干採算が落ちるもようです。)

次に、12月7日発売の「大乱闘スマッシュブラザーズSPECIAL」(同7,200円)です。数多くの自社キャラクター、他社キャラクターを詰め込んだ任天堂の自信作です。11月には発売前の公式大会が開催されましたが盛況でした。将来のe-Sportsへの布石にもなるソフトです。このソフトも発売後1年で1,000~1,500万本の販売が可能と思われます。

3番目が来年1月11日発売の「New スーパーマリオブラザーズ U デラックス」(価格は未定)です。Wii U版をニンテンドースイッチ用に作り直したものです。これも定番ソフトと言え、今4Q(2019年1-3月期)の落ち込みを防ぐ役割を期待されています。このソフトは発売後1年で500~1,000万本売れると期待されます。

このように、11月から発売される大型3作は今期だけでなく、来上期の業績にも大きな影響を与えると思われます。売れ行きに注目したいと思います。

楽天証券業績予想を引き下げたため、目標株価も6~12カ月の期間で従来の60,000円から5万5,000円に引き下げます(2020年3月期楽天証券予想EPS2,330.9円にPER20~25倍を当てはめた)。ただし、引き続き投資妙味を感じる銘柄です。

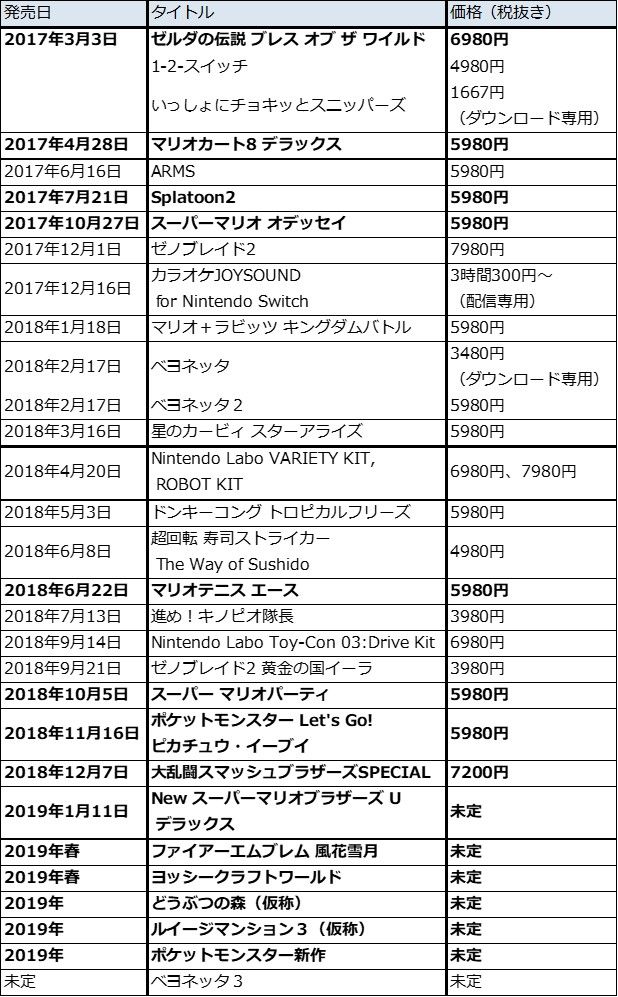

表5 ニンテンドースイッチ用ソフトの発売スケジュール(任天堂製または任天堂が販売権をもっているソフトのみ)

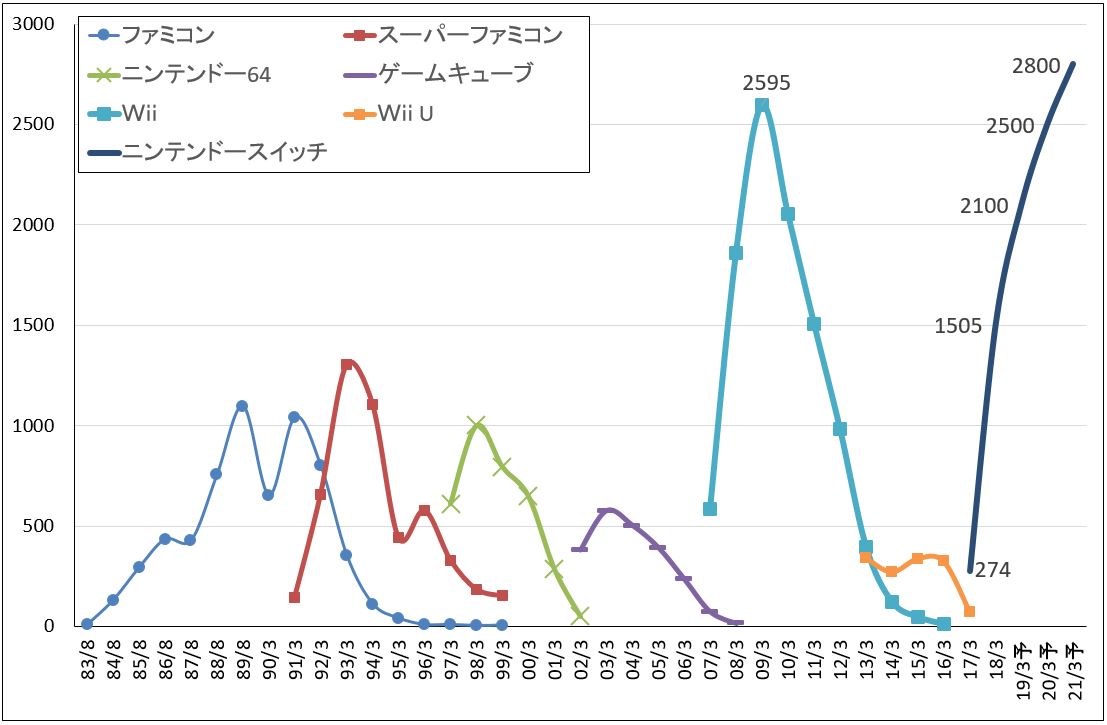

グラフ1 任天堂のゲームサイクル:据置型ハードウェア

出所:会社資料より楽天証券作成、予想は楽天証券

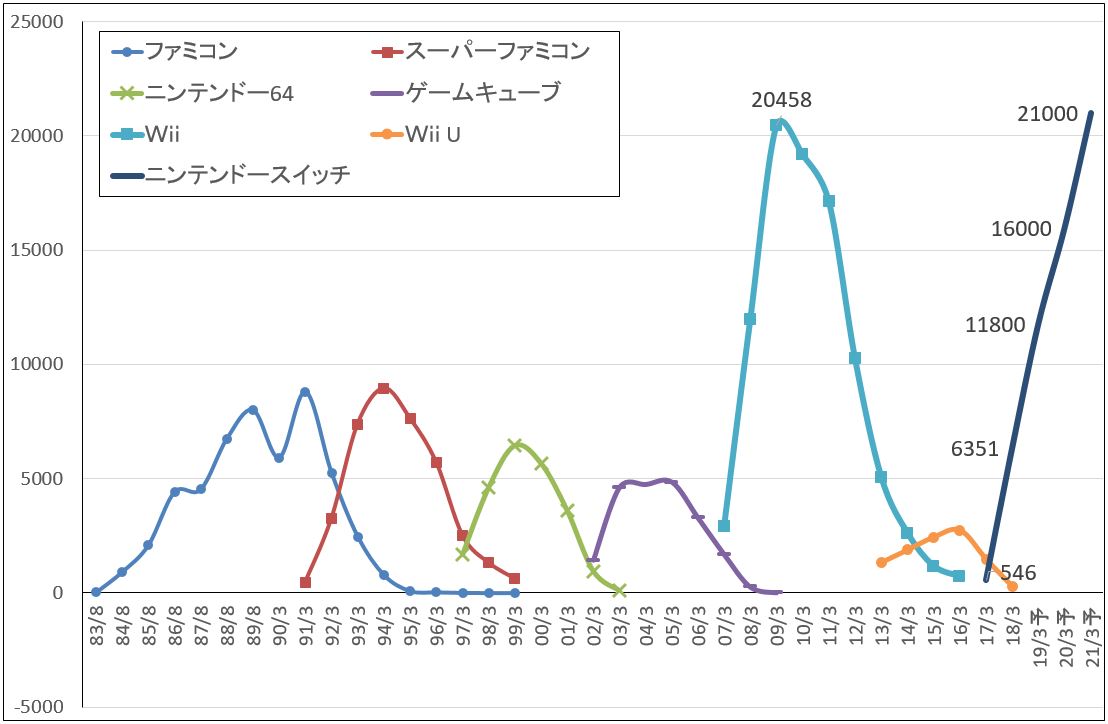

グラフ2 任天堂のゲームサイクル:据置型ソフトウェア

出所:会社資料より楽天証券作成、予想は楽天証券

バンダイナムコホールディングス

1.2019年3月期2Qは12%増収、35%営業増益

バンダイナムコホールディングスは、スマホゲームと玩具を中核としつつ、家庭用ゲーム、アミューズメント施設と業務用ゲーム機、アニメ制作、アニメ音楽等に多角的に展開する総合エンターテインメント会社です。

2019年3月期2Qは、売上高1,837億6,600万円(前年比11.5%増)、営業利益260億3,800万円(同34.7%増)となりました。

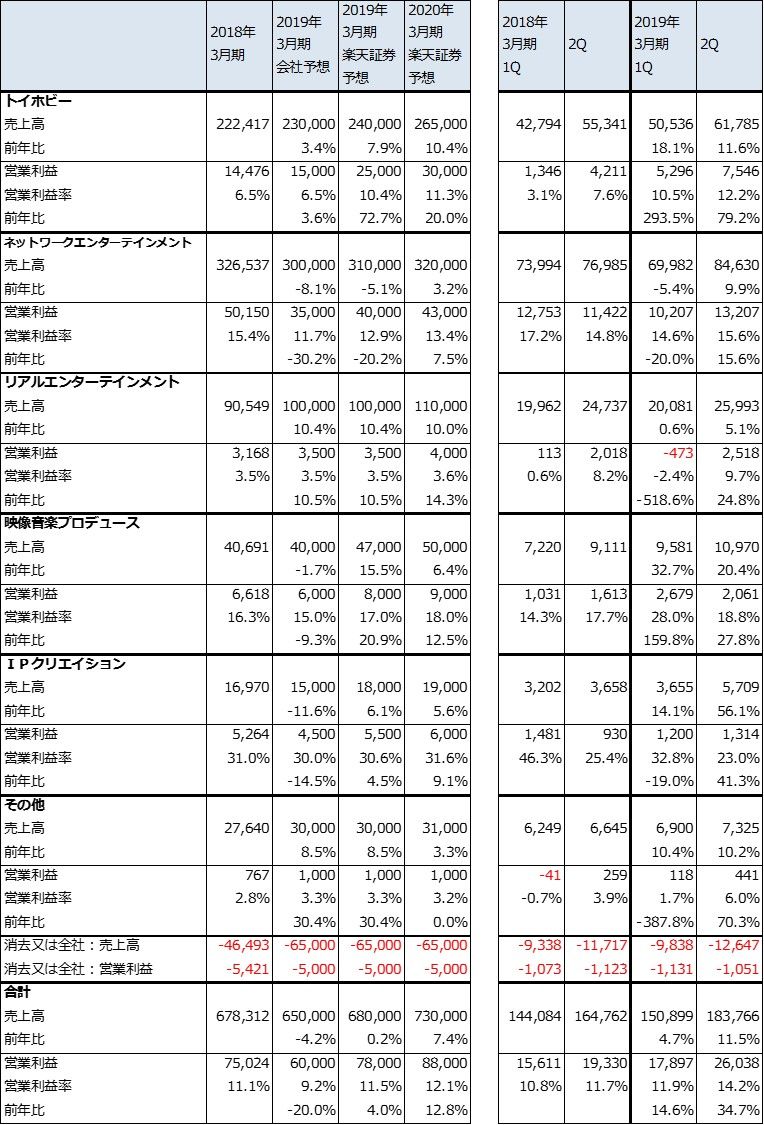

最大部門であるネットワークエンターテインメント(スマホゲーム、家庭用ゲーム)は、スマホゲームの「アイドルマスター」シリーズ、「ドラゴンボールZドッカンバトル」などの既存タイトルが堅調でした。家庭用ゲームでも「機動戦士ガンダムバトルオペレーション2」(2018年7月26日配信開始、PS4)などがヒットしました。この結果、今1Qは20.0%営業減益でしたが、今2Qは15.6%営業増益となりました。

トイホビーは、国内はプラモデル、高年齢層(ハイターゲット)向けフィギュア、トレーディングカードが好調でした。中国では、ガンプラ人気に加え、ウルトラマンが人気になりました。欧米ではドラゴンボールのトレーディングカードが人気です。この結果、トイホビー部門は、今1Qの営業利益3.9倍に続き、今2Qは79.2%営業増益となり、全社の増益に貢献しました。

リアルエンターテインメント(アミューズメント施設経営と業務用ゲーム機)は、1Qは赤字でしたが、2Qは黒字転換しました。

映像音楽プロデュースは、大型ライブイベントが成功し、業績好調です。今1Qは営業利益2.6倍、今2Qは27.8%営業増益になりました。

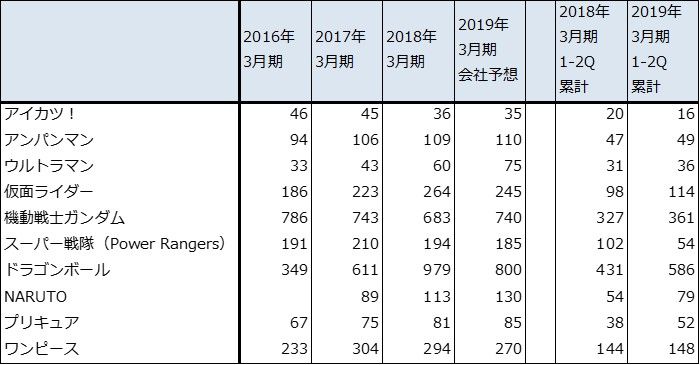

IPクリエイションは、「機動戦士ガンダム」シリーズや「ラブライブ!サンシャイン!!」などの新作が貢献しました。

表6 バンダイナムコホールディングスの業績

発行済み株数 219,791千株

時価総額 1,042,908百万円(2018/11/15)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表7 バンダイナムコホールディングスのセグメント別業績

出所:会社資料より楽天証券作成

注:2018年3月期からセグメント分けが変更されたため、2017年3月期以前のセグメントとは接続しない

2.会社側は2019年3月期減益見通しだが、上方修正の期待が強い

今上期は期初会社予想の売上高3,060億円(前年比0.9%減)、営業利益290億円(同17.0%減)を上回る、売上高3,346億6,500万円(同8.4%増)、営業利益439億3,500万円(同25.7%増)を達成しました。

今上期は業績好調だったにもかかわらず、会社側は通期会社予想の売上高6,500億円(同4.2%減)、営業利益600億円(同20.0%減)を変更していません。これは、今下期に家庭用ゲームの大型タイトルを4作発売しますが(「ソウルキャリバーⅥ」(2018年10月18日発売、PS4/Xbox One/PC[STEAM])、「ゴッドイーター3」(2018年12月13日発売、PS4/PC[STEAM])、「エースコンバット7」(2019年1月17日発売、PS4/Xbox One/PC[STEAM])、「ジャンプフォース」(2019年2月14日発売、PS4/Xbox One))、会社側が成果を慎重に予想しているもようであること、トイホビーの好調の持続性についても会社側が慎重であることなどによります。

ただし、今1Q、2Qの実績を見る限り、トイホビーの好調は下期も続くと思われること、特に、トイホビーの約30%を占めるハイターゲット商品の好調持続が予想されること、家庭用ゲームの新作4作も、実績のあるシリーズものや人気キャラクターを使ったソフトであり、成果が期待できそうであることを考えると、会社側業績予想は上方修正される可能性が高いと思われます。楽天証券では、2019年3月期を売上高6,800億円(前年比0.2%増)、営業利益780億円(同4.0%増)と予想しています。

3.来期も業績順調が予想される

来期2020年3月期も、トイホビー、ネットワークエンターテインメント、映像音楽プロデュース、IPクリエイションなどの各部門が順調に拡大することが予想されます。楽天証券では来期業績を、売上高7,300億円(前年比7.4%増)、営業利益880億円(同12.8%増)と予想しています。

目標株価は、来期の楽天証券予想EPS285.3円にPER20倍強を当てはめ、6~12カ月の期間で6,000円とします。投資妙味を感じます。

表8 バンダイナムコIP別売上高(グループ全体)

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:任天堂(7974)、バンダイナムコホールディングス(7832)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)