![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

富士ソフト(9749)、アルファシステムズ(4719)、アイ・エス・ビー(9702)

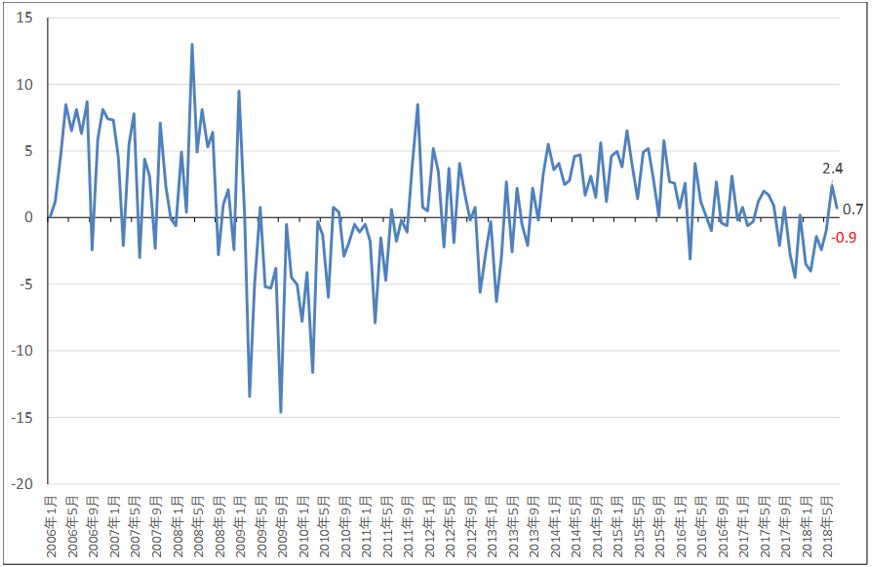

1.受注ソフトウェアの売上高は堅調に推移

今回は5G(第5世代移動通信)とシステムインテグレーターとの関わりを探ります。

システム開発、パッケージソフト開発、アウトソーシング(システム運用の外部委託)などからなる情報サービス業の中でも、企業や官公庁などが業務に使う情報システム(業務系)や機械、自動車、通信機器などに装着されているマイコンに組み込むソフトウェア(組込み系または制御系)の開発は堅調に推移しています。

2012年に始まったみずほフィナンシャルグループの新勘定系システムの開発が2017年に終了し、2018年に入って新旧システムの移行作業を行っています。経済産業省特定サービス産業動態統計を見ると、みずほの大規模開発(開発費は総額4,000億円以上)が終了したため、2017年半ばから受注ソフトウェア(システム開発)売上高は前年比でマイナスになっていました。しかし、みずほの新勘定系システムの開発が終了した後も、業務系、制御系を問わず様々なシステム開発の案件が出ているため、受注ソフトウェア売上高は2018年6月から小幅ながら前年比プラスに転換しています(グラフ1)。

足元では、業務系では証券会社、ノンバンク、製造業、流通・サービス業など幅広い業種からのシステム開発の案件が出ています。制御系では自動車向けが好調です。自動車の電動化やADAS(先進運転支援システム)の標準装備化に伴い、ソフト開発の大きな需要が発生しています。次いで、機械制御系(ファクトリー・オートメーション[FA]、複写機など)で需要が出ています。

このような環境下で、業務系、制御系などのソフト開発を行うシステムインテグレーターの業績も順調に拡大しています。

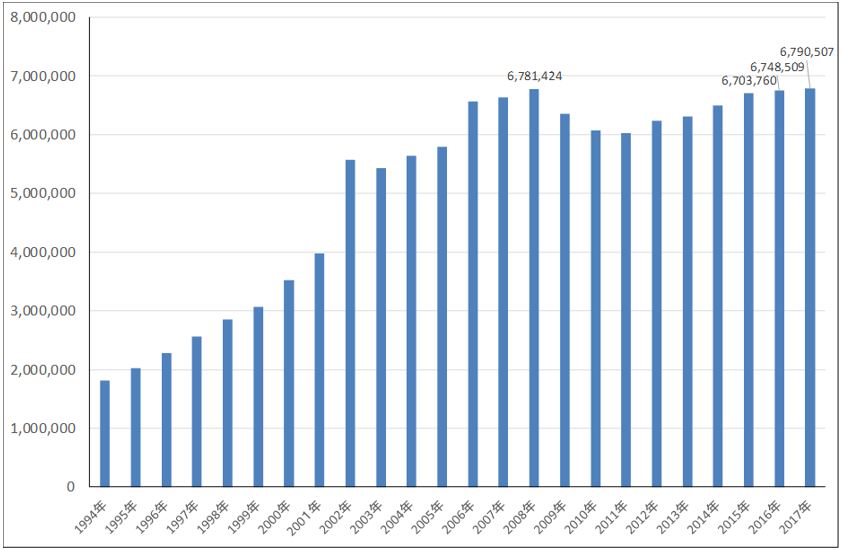

業務系、制御系を合わせた受注ソフトウェア売上高は2017年暦年で6兆7,905億円(前年比0.6%増、経済産業省特定サービス産業動態統計)です。この中で制御系ソフトウェアの規模は推定5,000~6,000億円です。業務系に比べると小さい市場ですが、年率数%で堅調に伸びているもようです。

グラフ1 受注ソフトウェア:月次前年比

出所:経済産業省特定サービス産業動態統計より楽天証券作成

グラフ2 受注ソフトウェアの暦年売上高

出所:経済産業省特定サービス産業動態統計より楽天証券作成

2.5Gとシステムインテグレーターの関わり

制御系ソフト開発の中でも通信制御系は、4G(LTE)向け基地局用ソフト開発や日本製スマートフォン向け開発が縮小したため、足元では自動車向けや機械向けに比べて小さな存在になっています。

しかし、2020年7~8月の東京オリンピック・パラリンピックまでに始まる5Gが通信制御系ソフトウェアの回復のきっかけになると思われます。また、2019年9月に日本で開催されるラグビーワールドカップに合わせてNTTドコモが5Gの地域限定プレサービスを実施する可能性があります。それに先だって、日本では2019年3月に5G用電波の割当があるため、今後5Gの話題が多くなっていくと思われます。既に5G基地局のソフト開発が少しずつ始まっていますが、2020年以降これが本格化すると予想されます。

また5Gは、応用範囲が4Gのようにスマートフォン、タブレットPCだけでなく、自動車、FA、医療、ゲーム・エンタテインメントなど様々な分野に広がります。広義のIoTに使う通信手段の本命でもあります。そのため、様々なタイプの情報システム開発需要が発生すると予想されます。システムインテグレーターの間では、この5G応用システムの開発が多くなるのではないかと言われています。

制御系ソフトウェアの開発を手掛ける上場会社は比較的多いですが、通信制御系を手掛ける会社は多くはありません。業界の中で大手は富士通、NECのソフト開発子会社、NTT子会社のNTTコムウェアなどであり、独立系最大手が富士ソフトです。それに次ぐ地位の会社がアルファシステムズ、アイ・エス・ビー、富士ソフト子会社のサイバーコムなどになります。今回はこの中の3社、富士ソフト、アルファシステムズ、アイ・エス・ビーに注目したいと思います。

3.銘柄コメント

富士ソフト

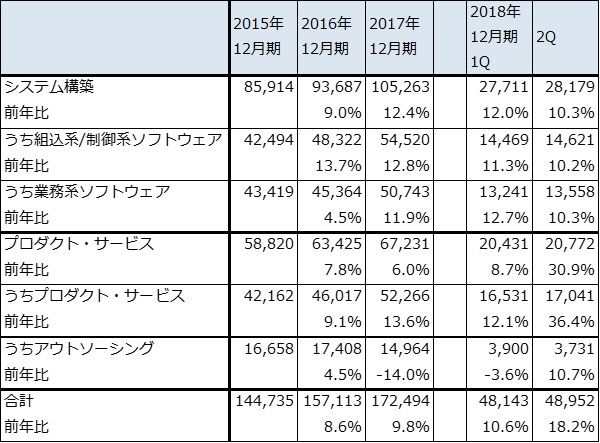

制御系ソフト開発の大手:富士ソフトは、組込系/制御系、業務系、アウトソーシング、機器販売の4本柱を持っています。この中で最も重要なセグメントが組込系/制御系ソフトウェアで、次が業務系ソフトウェアです(表2)。

基地局向けソフト開発は表2の社会インフラ系に含まれています。5G向けが少しずつ出ているようですが、今は4Gから5Gへの端境期であり、基地局向け全体では増えていないもようです。また、ルーター、スイッチ向けのソフト開発が増加しているもようです。2018年12月期2Qの社会インフラ系売上高は前年比2.9%減と小幅減収でした。

一方で、自動車関連売上高は1Qが前年比26.1%増、2Qも同24.9%増と好調でした。機械制御系とモバイル系も順調でした。

また業務系ソフトウェアは、金融業向け、製造業向け、その他業務系(情報通信、官公庁向けなど)がいずれも順調に拡大しています。

受注も順調で、システム構築受注高(組込系/制御系と業務系の合計)は1Q前年比12.0%増、2Q同10.3%増となっています(表3)。

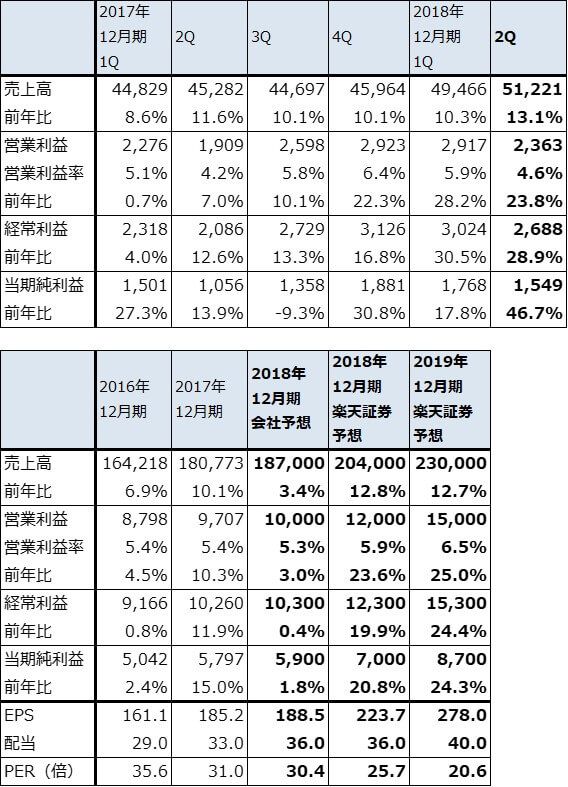

今期は上方修正の可能性がある:2018年12月期2Qの業績は、売上高512億2,100万円(前年比13.1%増)、営業利益23億6,300万円(同23.8%増)となりました。全社営業利益は今1Q、2Qとも20%以上の営業増益になっています。2018年12月期会社予想は、売上高1,870億円(前年比3.4%増)、営業利益100億円(同3.0%増)ですが、これは上方修正される可能性が高いと思われます。

来期2019年12月期になると、自動車向けの伸びに加えて5G向けの需要が出始めると思われます。業務系も仕事量が多いため、伸張が予想されます。

このため、楽天証券では富士ソフトの業績を2018年12月期売上高2,040億円(前年比12.8%増、営業利益120億円(同23.6%増)、2019年12月期売上高2,300億円(同12.7%増)、営業利益150億円(25.0%増)と予想しています。

組込系/制御系の自動車向け、業務系の伸びに加えて、今後5G関連の制御系、業務系のシステム需要が期待されます。2019年12月期楽天証券予想EPS278.0円に想定PER25倍を当てはめ、今後6~12カ月間の目標株価を7,000円とします。投資妙味を感じます。

なお、上場子会社のサイバーコムも制御系(自動車向け、機械向け、通信向け)を手掛けています。業績は順調です。

表1 富士ソフトの業績

発行済み株数 31,294千株

時価総額 179,628百万円(2018/9/27)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表2 富士ソフト:セグメント別売上高

出所:会社資料より楽天証券作成、予想は楽天証券

表3 富士ソフトのSI(システム構築)事業受注高

出所:会社資料より楽天証券作成

アルファシステムズ

通信系と業務系の両方を手掛ける:通信制御系(通信システム)、業務系(オープンシステム)の両方を手掛けています。通信システムは、ノード(もともとはNTTの交換機、伝送装置向けソフト開発が多かったが、今はNGN(NTTの次世代ネットワーク)関連のソフト開発が多い)、モバイルネットワーク(基地局と携帯端末向けソフト開発)、ネットワークマネジメント(NTTグループ向け各種システムの開発など)に分かれます。

またオープンシステムは、公共、流通・サービス、金融、その他に分かれ、各種業務用システム、制御系システムを開発しています。

大口顧客は、NTTデータ、富士通、ヤフーです。この中でヤフー向けはヤフーショッピング、ヤフオクなどのシステム開発を受注しており、取引が急速に伸びています(オープンシステムの「流通・サービス」に入る)。

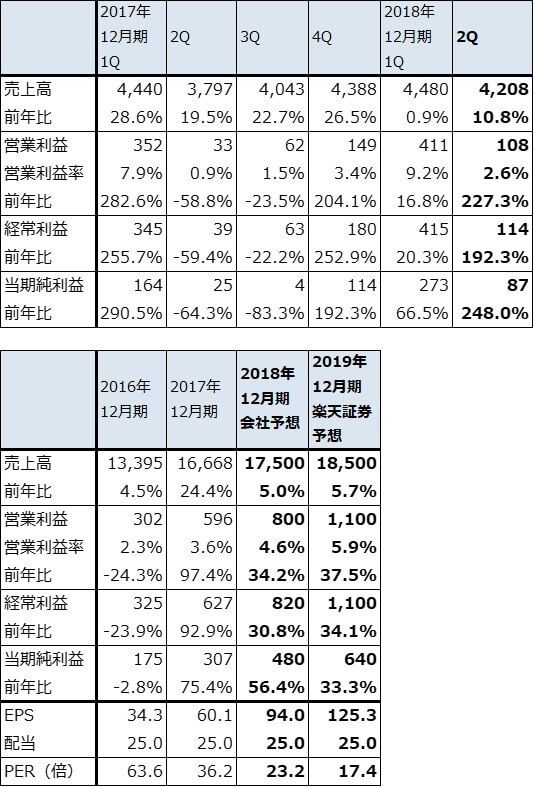

今1Qは業績好調:2019年3月期1Qは、売上高68億1,800万円(前年比5.0%増)、営業利益7億8,800万円(同30.9%増)となりました。開発要員の稼働率が高く、新入社員の有償化も進んだため、営業利益率が改善しました(営業利益率は前1Q9.3%→今1Q11.6%)。

セグメント別売上高を見ると、通信システムでは、ノードがNTTのNGN関連の増加によって24.3%増収となりました。オープンシステムでは、流通・サービスがヤフー向けの好調で31.1%増収となりました。ヤフー向けは今後も増加が続く見通しです。

受注はNTT向け、ヤフー向けが増加:今1Qの全社受注高は、前年比5.1%増と堅調でした。通信システムの中のネットワークマネジメントが同17.2%増となりました。NTT東西会社向けやNGN向けの受注が継続的に増加しています。オープンシステムでは、流通・サービス向けが同24.4%増とヤフー向けが活発です。また、その他が同19.0%増となりましたが、これは車載系システムの増加によります。

2019年3月期通期は、会社予想では売上高287億円(前年比3.4%増)、営業利益29億円(2.2%増)ですが、今1Qの業績と受注動向を見ると上方修正の可能性が高いと思われます。楽天証券では今期業績を、売上高290億円(前年比4.5%増)、営業利益35億円(同23.4%増)と予想しています。

2020年3月期、2021年3月期も、通信システム、オープンシステムの伸びが予想されます。それとともに、5G向け基地局用ソフト開発と5G応用分野の業務用システムの開発が本格的に始まると予想されます(5G基地局用ソフトの開発が今期から少しずつ始まっているもようです)。中長期的な業績拡大が期待できます。

2020年3月期楽天証券予想EPS203.6円に想定PER20倍を当てはめ、今後6~12カ月間の目標株価を4,000円とします。投資妙味を感じます。

表4 アルファシステムズの業績

発行済み株数 14,836千株

時価総額 43,054百万円(2018/9/27)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

表5 アルファシステムズのセグメント別販売実績

出所:会社資料より楽天証券作成

注:端数を切り捨てたため合計が合わない場合がある

表6 アルファシステムズのセグメント別受注高

出所:会社資料より楽天証券作成

注:端数を切り捨てたため合計が合わない場合がある

アイ・エス・ビー

今上期は35%営業増益:通信制御系、各種組込みソフト、業務システム、フィールドサービス(ネットワーク構築等)、プロダクト事業の各分野を手掛けています。

2018年12月期上期(2018年1-6月期)は、売上高86億8,800万円(前年比5.5%増)、営業利益5億1,900万円(同35.0%増)となりました。今上期分野別売上高の主なものを見ると、モバイルインフラが6億8,700万円(前年比13.6%増)、組込みが18億8,400万円(同6.7%増)、業務システムが10億3,600万円(同43.9%増)、フィールドサービスが8億9,400万円(5.3%増)となりました。

組込みソフトと一般企業向け業務システムの需要が強く、不採算案件が減少したため、上期は営業利益率が改善しました(営業利益率は、前上期4.7%→今上期6.0%)。

2018年12月期会社予想は上方修正された:今上期の実績を見て、会社側は今2Q決算発表時に2018年12月期業績予想を前回予想の売上高175億円(前年比5.0%増)、営業利益7億2,000万円(同20.7%増)から、売上高175億円(同5.0%増)、営業利益8億円(同34.1%増)に上方修正しました。

2019年12月期、2020年12月期は、組込み、業務システムの増加に加えて、5G向け基地局用ソフト開発、5G応用分野のシステム開発が本格的に始まると予想されます(アイ・エス・ビーでも5G基地局向けが今期から少しずつ始まっているもようです)。引き続き好調な業績が予想されます。

2019年12月期楽天証券予想EPS125.3円に想定PER20~25倍を当てはめ、今後6~12カ月間の目標株価を2,700円としました。投資妙味を感じます。

表7 アイ・エス・ビーの業績

発行済み株数 5,106千株

時価総額 11,126百万円(2018/9/27)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

本レポートに掲載した銘柄:富士ソフト(9749)、アルファシステムズ(4719)、アイ・エス・ビー(9702)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)