![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

大豆の国際価格は長期的には安値圏にあり、短期的には反発色を強めている

大豆の国際価格が、同じ穀物のコーンと同様、7月上旬ごろから反発色を強めています。

穀物価格は、2018年5月下旬から、米中貿易戦争が激化の様相を呈し、米国産穀物の中国向け輸出が減少する懸念が生じたことで大幅下落となりました。

米国は世界屈指の穀物生産国、中国は世界屈指の穀物消費国です。このため、中国が報復関税の措置を講じることで大きな規模で穀物の荷動きが停滞する懸念が生じ、その懸念が価格下落の要因となったわけです。

しかし、7月に入り下落基調は収まったように見えます。現在、米国では穀物が畑で生育している真っ只中で、今年の生産量に大きく影響する天候に注目が集まる時期にあります。

また、6月末に、米国では大豆やコーンの今年の作付面積の確定値が公表されました。大豆もコーンも、歴史的な高水準となった昨年よりも作付面積が小さくなったことが分かりました。このことにより今年の生産量は昨年よりも少なくなる可能性が生じました(諸条件はあり)。

さらには、大豆もコーンも、5月からの急落によって、現在は長期的に見た場合、比較的安い値位置まで下落しており、チャートの面では反発しやすい局面にあると見られます。

図1:大豆とコーンの先物価格(中心限月 日次平均)/2017年7月3日~2018年7月26日

出所:CME(シカゴ・マーカンタイル取引所)のデータをもとに筆者作成

図2:大豆の先物価格(期近限月 月次平均)/1959年~2018年7月

出所:CMEのデータをもとに筆者作成

国際的な大豆価格の指標であるシカゴ市場の先物価格(中心限月)は、1ブッシェルあたり874セント近辺にあります。新興国の勃興により価格帯を一段上げた2000年代半ば以降の比較的安い位置にあると言えます。

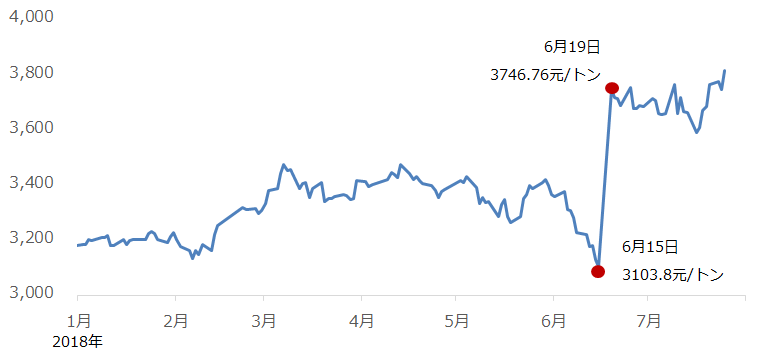

また、価格の面では以下のとおり、米中貿易戦争をきっかけとして、中国における米国産大豆の輸入コストが上昇しています。2018年6月15日から翌営業日の19日にかけて大きく上昇したことがわかります。

このタイミングは、トランプ政権が知的財産権侵害の被害額に相当する額の制裁関税をかけると発表し、中国商務省がその直後に農産物などについて米国の制裁関税発動と同日に報復措置を発動すると声明を出した、いわば報復合戦の様相が強まったタイミングです。

図3:中国における米国産大豆の輸入コスト

出所:JIC China参照したブルームバーグのデータをもとに筆者作成

大豆が貿易戦争の手段となったかは、米国産大豆の輸出が本格化する秋以降に判明する

中国における米国産大豆の輸入コストは上昇しましたが、実際に、大豆が貿易戦争の手段となったのかは、まだわかりません。

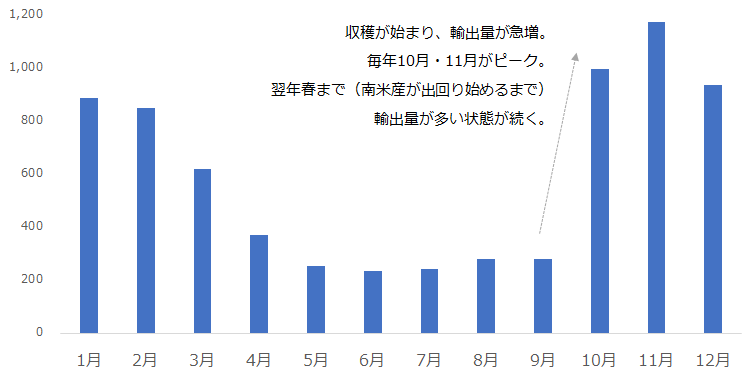

米国は中国に大豆を輸出していますが、米国産大豆の生育の都合で、7月という月は1年間の中で最も輸出量が少ない時期に当てはまります。

図4:米国の大豆輸出量(月別平均)/参照期間:1990年1月~2017年12月

出所: USDA(米農務省)のデータをもとに筆者作成

中国は大豆の調達先を米国、ブラジル、アルゼンチンなどに分散しています。北半球と南半球に調達先を分散して1年を通じて輸入できる体制を作っていると言えます。

中国向けを含んだ米国産大豆の輸出が活発になるのは、米国が大豆の収穫時期にあり、かつ最も収穫量が多くなる10月ごろです。

10月にかけて中国やその他の地域や国向けの輸出が増える傾向があるため、米中貿易戦争に端を発した米国の中国向け輸出量(中国の米国からの輸入量)への影響は、これから分かることになります。

つまり、中国は報復措置に大豆を使うことを表明しているわけですが、報復の効果が最もよく表れるのは今からおよそ3カ月後の10月ごろであり、かつ報復措置が長期化したとしても1年を通じて一定の効果を期待することは難しい(輸出が多い時期と少ない時期では報復の効果にムラが出る)と言えます。

知的財産権への制裁が米中貿易戦争の発端だとすれば、季節に関係のない報復手段が望ましいと考えられますが、逆になぜ大豆が報復に使われたのかと考えれば、報復措置の発動に時間的な猶予を持たせたい(報復措置をすぐに発動させる意図がない)、かつ報復も制裁も長期化することを望んでいない、という意図が中国側にあると想像されます。

米国産大豆の中国向け輸出の一部がEUに回る可能性はある

真意はともかく、中国は報復措置に大豆を使うことを決めたわけですが、このことが米国内の穀物農家にとって逆風となる懸念が生じました。これまで大豆輸出の得意先だった中国への輸出量が減少する可能性があるためです。

これに対し、7月24日にUSDA(米農務省)は米国の農家への120億ドル規模の経営支援策を打ち出しました。トランプ大統領はこの支援策について、「新たな市場が開ける」とツイートしています。

また、トランプ大統領は7月25日に、EU(欧州連合)向けの米国産大豆の輸出拡大についてユンケル欧州委員長と話をまとめました。

11月の中間選挙を意識してか、例えば原油価格の上昇をけん制するなど、米国の個人寄りの政策を実施する傾向があるトランプ米大統領は、EUとの交渉で、EUからの自動車輸入関税を引き上げないなどと引き換えに、米国産大豆の輸出増加を獲得しました。

ここ数日間、大豆に関わるニュースが複数あり、情報を整理していた中で、ふと中国向け米国産大豆の輸出量が減少して米国で余剰が発生、EUが輸入拡大…EUは輸入増加に応じたものの、果たしてEUには大豆の輸入を拡大させるニーズはあるのか? と疑問が浮かんできました。

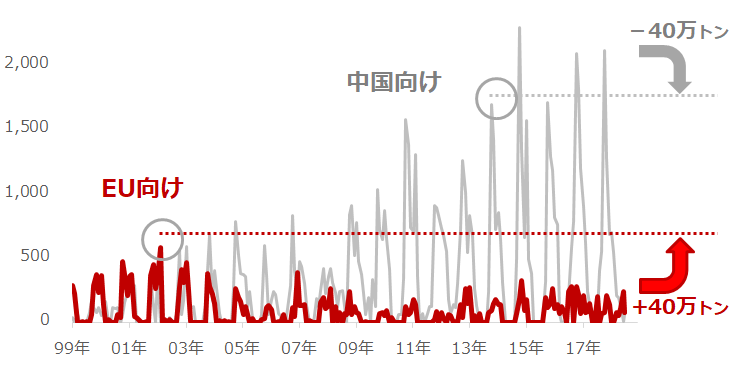

図5:中国とEU向けの米国産大豆の輸出量

出所: USDAのデータをもとに筆者作成

USDAのデータによれば、EUは2002年2月におよそ58万トンの米国産大豆の輸入を行いました。そして2018年7月時点ではおよそ7万8,000トンでした。

これまでに行ったこともない大きな量を輸入することはすぐには考えにくいですが、ある程度、EUには前例に倣って米国産大豆の輸入量を増加させる余地がある(月間で多くて40万トン程度)、と考えることができそうです。

そのEUの大豆輸入余地を中国の輸入削減分に当てはめれば、直近のピーク時に比べて19%程度少ない量(2014年のピーク時と同等)になるとみられます。

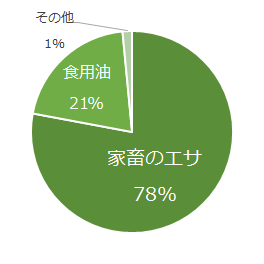

大豆の主な用途は家畜のエサ。EUでも豚肉を中心に食肉消費は増加傾向

大豆の主な用途は家畜のエサ。EUでも豚肉を中心に食肉消費は増加傾向です。

EUにおける大豆消費の内訳は以下のとおりです。

図6:EUの大豆消費の内訳(2017年)

8割近くの大豆が、圧搾されて家畜のエサになっています。

EUが大豆の輸入を拡大するには、EU域内での家畜のエサ用の消費が増加傾向にある、あるいはEU域内での大豆の生産が消費に追い付いていないことが必要だと言えます。

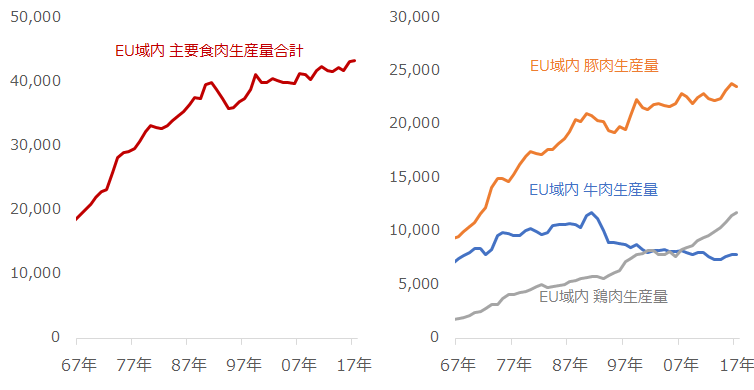

図7:EU域内の食肉生産量の推移

出所: USDAのデータをもとに筆者作成

EU域内の主要食肉生産量(牛・豚・鶏の合計)は増加傾向にあります。特に豚肉の生産量においては長期的な増加傾向にあり、この豚肉の生産量の伸びが全体の伸びをけん引していると言えます。

牛肉は1990年頃から減少傾向にありますが、同じ1990年頃から鶏肉の生産量の増加が目立ち始めました。

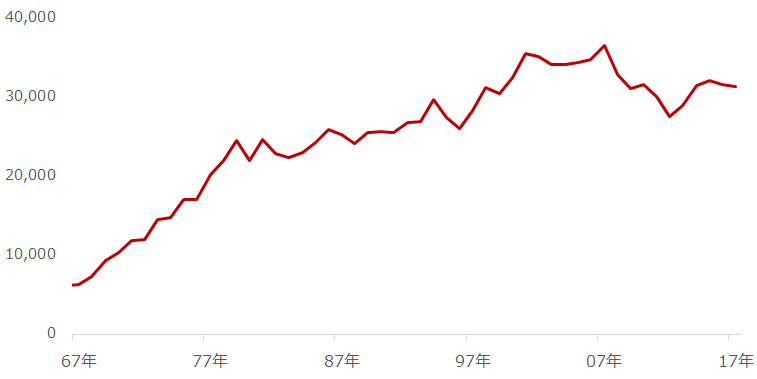

以下は家畜のエサ向けに利用されている大豆の量です。

図8:EU域内の大豆消費のうち家畜のエサとして消費された量

出所: USDAのデータをもとに筆者作成

近年はやや頭打ち感がありますが、それでもこの50年間での高水準を維持しています。

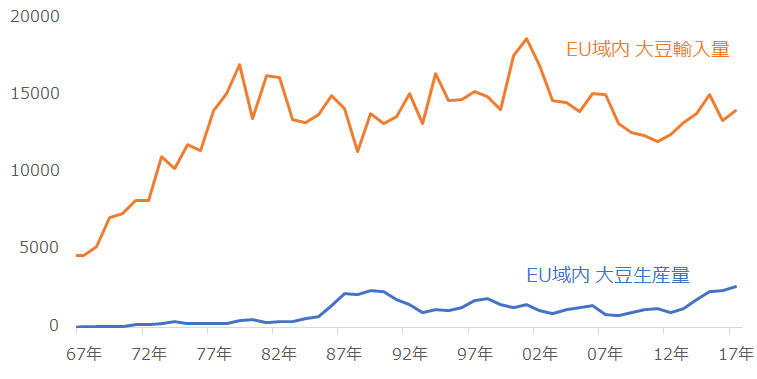

また、以下はEU域内の大豆の輸入量と生産量です。

図9:EU域内の大豆輸入量と生産量

出所: USDAのデータをもとに筆者作成

EU域内の大豆供給内訳は、輸入が78.8%、生産が14.9%、期初在庫が6.3%です(2017年時点)。EUは大豆については輸入に頼っていることが分かります。

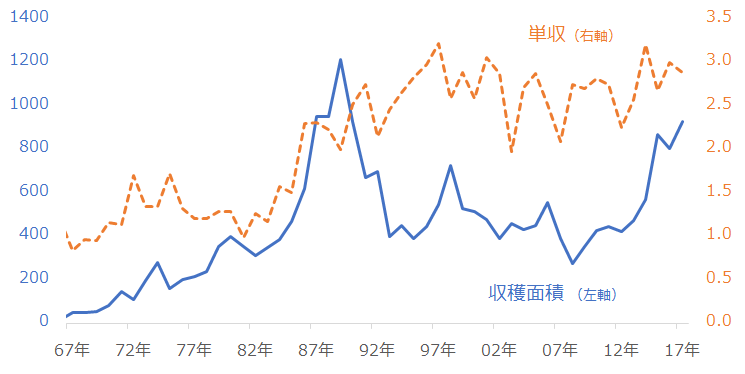

生産については以下のとおり、収穫面積と単収(1ヘクタールあたりの生産量)をみます。

図10:EU域内の大豆の単収(右軸)と収穫面積(左軸)

収穫面積:千ヘクタール(※ヘクタールは10 000 平方メートル。正方形の土地の場合100メートル×100メートル)

出所: USDAのデータをもとに筆者作成

EU域内の大豆生産において、収穫面積は増加傾向にありますが、単収が伸び悩んでいます。単収は天候や農業技術に依るところが大きく、ここからさらに単収を引き上げることはやや難しいのかもしれません。

このように見てみると、EU域内では食肉生産量の長期的な増加傾向が続いている一方、

単収の伸び悩みという生産面での課題を抱えていることがわかります。

やはり、輸入を増やすことが課題解決に向けた即効性のある策と言えそうです。

その意味では、ユンケル欧州委員長がトランプ大統領との会談で米国産大豆の輸入を拡大させるとした点は(2000年代前半のころの水準まで戻すレベルであっても)、EU域内的には大きな目で見て「前進」だと考えられます。

本格的に、米国産大豆がEU域内の入ってくるのか、今年秋以降、注目したいと思います。米国産大豆の中国向けの輸出が減少しても、EUがその分を補う形になれば、懸念されている中国の輸入減少による米国産大豆のモノ余りが原因となる価格下落は起きない可能性が出てきます。

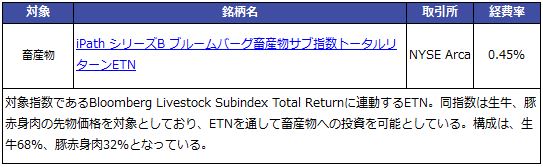

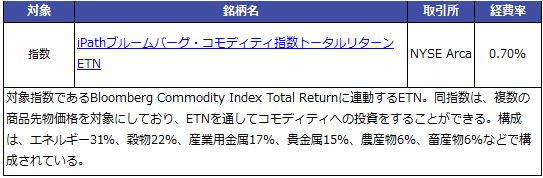

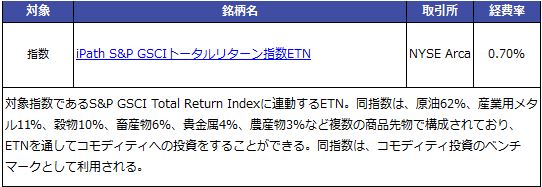

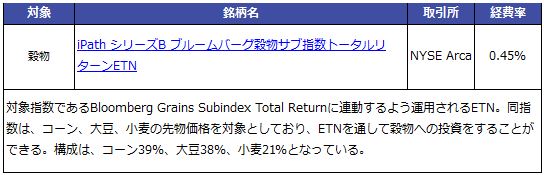

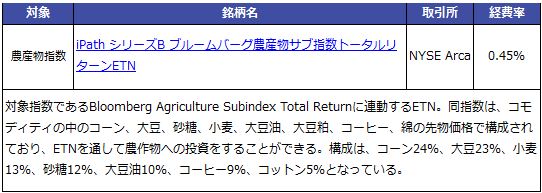

楽天証券で取り扱っている海外ETN銘柄例

楽天証券では「海外ETN取引」において、以下の銘柄を取り揃えております。長期的な視点で価格の推移をご注目ください。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)