![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

![iDeCo(イデコ)活用術[1]民間企業に転職したとき](https://m-rakuten.ismcdn.jp/mwimgs/2/9/550/img_29810d1857a9d91c88b2f697df58bbba11612.png)

「iDeCo(イデコ)と就職、転職、退職。年金資産は持ち運びできる」で全体的なお話をしましたが、今回は「民間企業に転職した場合」について解説します。現在の職業が会社員であれ、自営業であれ、勤め先が変わる場合の転職先が民間企業だとすると二つのケースが考えられます。転職先に「企業型確定拠出年金」が「ない場合」と「ある場合」です。

1.企業型確定拠出年金がない会社に転職した場合

(1)今までiDeCo(イデコ)に入っていた方

このタイプの会社に転職した場合は、簡単です。企業に確定拠出年金がありませんから、従来入っているiDeCo(イデコ:個人型確定拠出年金)をそのまま続けて何の問題もありません。というよりもそうするより他に方法はありません。ただし、手続きがいくつか必要です。コールセンターに電話して勤務先が変わることを伝えると必要書類を送ってくれます。全員に届くのが「事業主の証明書」という勤務先で書いてもらう書類です。そして、自営業や専業主婦から会社員になる場合は掛け金の上限が変わります。

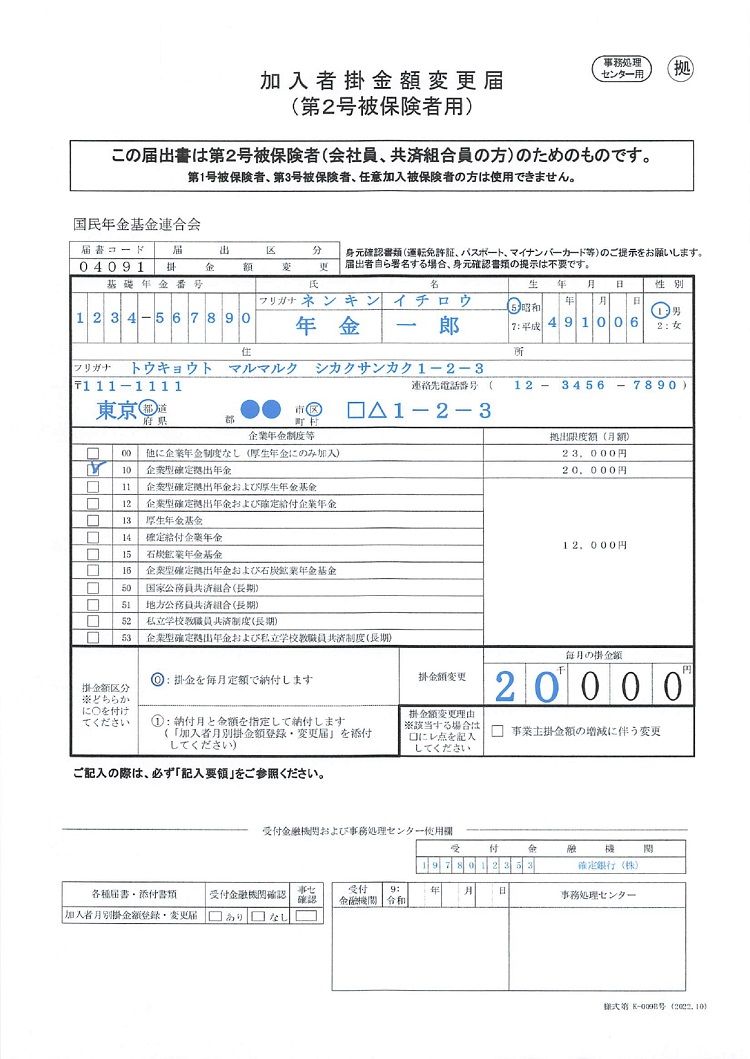

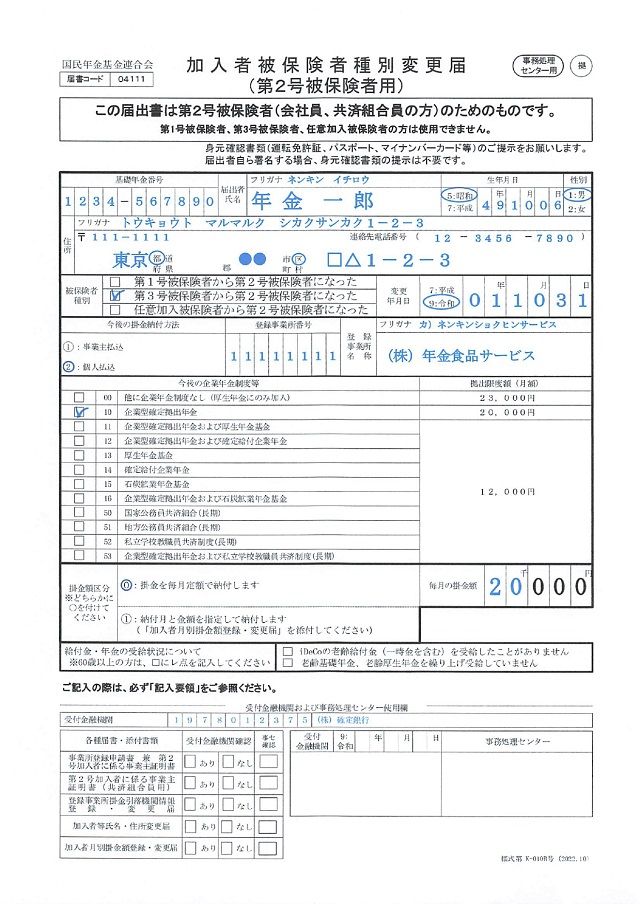

「加入者掛金額変更届」「加入者被保険者種別変更届」(図1)が送られますので、これらも合わせて提出してください。

図1:加入者掛金額変更届・加入者被保険者種別変更届

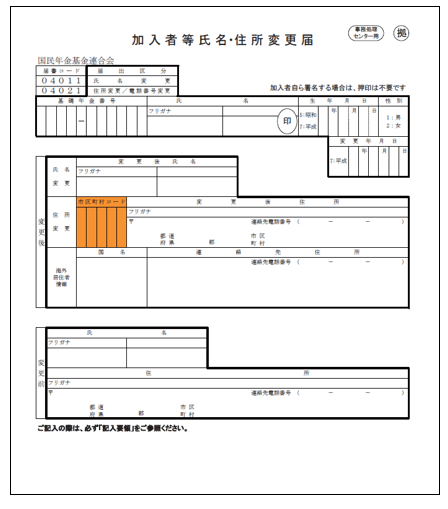

さらに、勤務先だけでなくご自身の住所も変わる場合にはこちらも忘れずにコールセンターで伝えて「加入者等氏名・住所変更届」(図2)という書類をもらい、変更を行います。住所変更を行わないと「小規模企業共済等掛金払込証明書」など税の還付に大事な書類が届かなくなっていまいます。

図2:加入者等氏名・住所変更届

(2)今まで企業型に加入していた方

必ずiDeCoに入らなければなりません。なぜなら確定拠出年金は60歳まで引き出せない制度ですから企業型が無いからといって、途中で現金にして引き出すことはできないからです。

したがって、転職した先に企業型確定拠出年金がなければiDeCoに入り、今までに貯まっている年金資産を移すしかありませんが、一つ、注意しておくべきことがあります。

それは退職後6カ月以内に手続きをおこなうことです。新しく加入するiDeCoの金融機関で申し込み手続きをしてください。ただし、積み立てを続けるかどうかは任意です。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)