![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

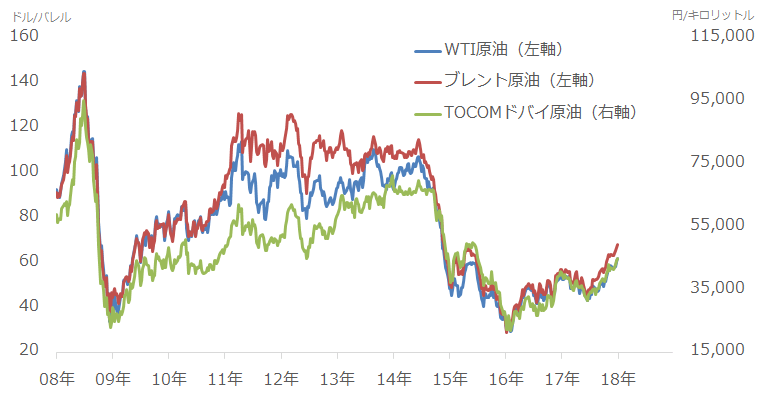

国内外の原油価格はおよそ3年ぶりの高値へ。WTI価格は1バレルあたり62ドル台で推移

国内外の原油価格の上昇傾向が鮮明になっています。WTI(ウエスト・テキサス・インターミディエート)原油は1バレル62ドル近辺、ブレント原油は1バレル68ドル近辺、TOCOM(東京商品取引所)ドバイ原油は1キロリットル4万5,000円近辺で推移しています(2018年1月5日現在)。

図:国内外の原油価格の推移 (先物価格 中心限月 週足終値)

原油価格は2014年後半から起きた原油価格の急落・低迷(逆オイルショック)からの半値戻し達成に向けて上昇してきています。

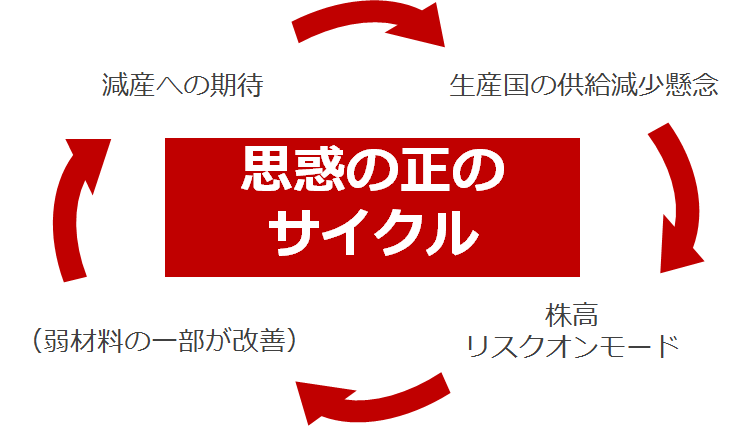

原油価格の上昇は、供給懸念や減産への期待など、複数の要因によるものか

図:足元の原油価格の上昇要因(イメージ)

筆者は、現在の原油価格の上昇は“思惑の正のサイクル”が原動力になっていると考えています。

生産国の供給懸念が昨年後半から断続的に発生していますが、実際に大規模な生産量の減少に発展したり、生産量が減少している期間が長期化したりするケースは多くはありません。

イラク北部のキルクーク地区の原油生産量が減少した点について、キルクーク地区の独立の是非を問う選挙が月末に行われた2017年9月のイラクの原油生産量は、日量451.6万バレルでしたが、影響が出た翌月以降、10月が日量439.5万バレル、11月が439.6万バレルとなりました(OPECの月報より)。

キルクーク地区の原油供給量は日量70万バレルと言われていますが、11月時点で9月比、日量12万バレル程度の減少に留まっています。

また、2016年11月の減産合意時に設定された国別の生産量の上限におけるイラクの生産上限は日量435.1万ですが、キルクーク地区の事案が発生してもなお上限を上回ったままです。

2017年11月に発生した米国北部での原油パイプラインの事故については、発生から数週間後に部分的に操業を再開したこと、2017年12月に報じられた北海油田でのパイプライン修理の件は、1月の早い段階で完全復旧が見込まれていると報じられています。

目下発生しているイランの政情不安も、旧体制の復活、さらなる情勢の混迷、欧米との核合意の破棄などに発展することを先取りしたものであり、供給の減少が実際に起きているわけではありません。

また、株高によるリスクオンモードの醸成、将来の原油消費量の増加期待については、あくまでのムードや期待という未実現の事象が良いように転じることを先取りしたものであると考えられます。

現在の原油市場の上昇は、“思惑の正のサイクル”によって作られていると筆者は考えています。

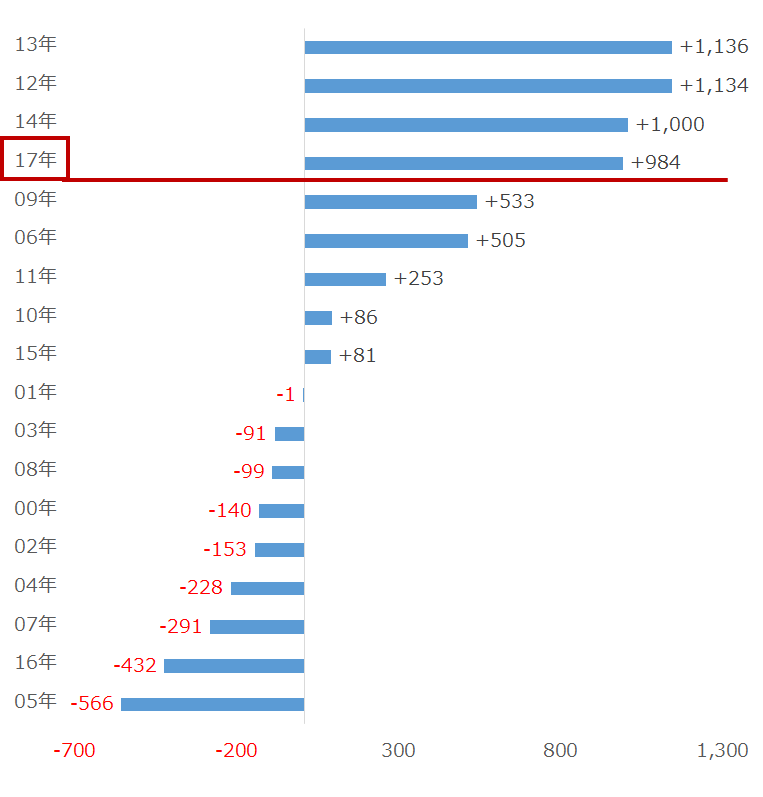

高値定着には、米国の原油生産量の大幅な減少が必要

このような“思惑の正のサイクル”は、負の部分を覆い隠す役割を果たしていると筆者は考えています。

昨年、米国のエネルギー省(EIA)が公表した通り、米国の原油生産量は今年、過去最高規模に達し、日量1,000万バレルに達する可能性があります。これは、減産を履行するために生産量を削減しているサウジアラビアの生産量を上回る規模です。

以下は、米国の年間の原油生産量の増減幅(当年最終週の生産量-前年最終週の生産量)を示したものです。

図:米原油生産量の増減幅(前年比) 単位:千バレル/日量

2017年の米国の原油生産量の増加幅は、シェールオイルブームがさけばれはじめた2010年以降の最高水準に達した2012年からの3カ年とほぼ同等の増加幅です。

2017年は、ハリケーンの影響で(8月末から9月上旬にかけてハリケーン「ハービー」が、10月上旬に「ネイト」が石油の生産・精製の基地が集まるメキシコ湾岸地区に上陸した)2度、米国の原油生産は一時的な減少に見舞われました。

このような状況の中でも、米国の原油生産量における年間の増加幅がシェールブーム開始以降の最高水準に達したことは、米国はすでに、原油価格が少なくとも2017年程度(WTI原油の2017年の平均価格はおよそ51ドル)でも大規模な生産を行うことができることを示唆しています。

米国の原油生産量の動向は、今後の原油市場を考える上で最も重要な、“思惑”でぼかされた注視すべき“実態”であると筆者は考えています。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)