![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

先週前半のドル円は、米国FRB(米連邦準備制度理事会)が利上げを決定したにもかかわらず、先行きの利上げ見通しが前回と同じだったことから利食いの売りで下落(ドル安・円高)しました。しかし、週後半は米税制改革法案の年内成立への期待からドル高となって週を終えました。

来年の焦点となる米国の利上げ回数と米景気押し上げ効果が期待できる税制改正という要因が注目された週となりました。ドル円の動きは、そのものの要因というよりも、期待により事前に積み上がったポジション調整という動きになりましたが、来年の重要要因として何回となく相場に働きかけるのは間違いありません。来年の相場シナリオを想定する上でこれらのポイントをしっかりと押さえておく必要があります。

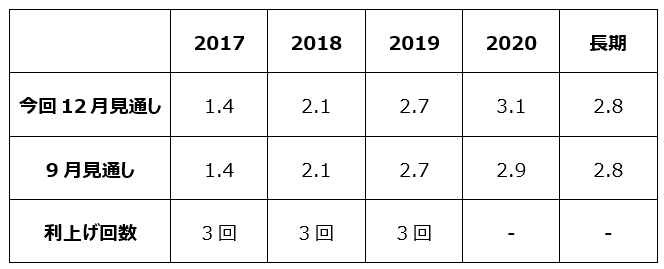

先週12月12日~13日に開催されたFOMC(米連邦公開市場委員会)でFRBは政策金利となるFF金利(フェデラルファンドレート)の誘導目標を0.25%引き上げ、従来の「年1.0~1.25%」を「年1.25~1.50%」と決定しました。そして先行きの金利見通しについて、FOMC会合参加者16人は下表の通りと予測しました。9月時点の金利見通しと比べると、2020年を除けばほぼ同じ見通しです。

その結果、来年以降の利上げ回数も同じ見通しとなりました。つまり、2018年は0.25%を3回利上げすれば、2017年予想の1.4%+0.25%×3回=2.15%になり、2019年も0.25%を3回利上げして、2018年予想2.1%+0.75%=2.85%となります。2回では2.6%となり、予想の2.7%には届かないため3回となります。このように3回とは、0.25%刻みで3回という意味合いとなります。もし、景気が加速し、インフレも加速すれば、0.5%の利上げということもあり得ますので、そのときは3回という回数でも利上げ幅は大きくなります。現在の見通しは、あくまで0.25%刻みだということは留意しておくことが必要です。

FRB金利見通し(中間予想値 12月時点)

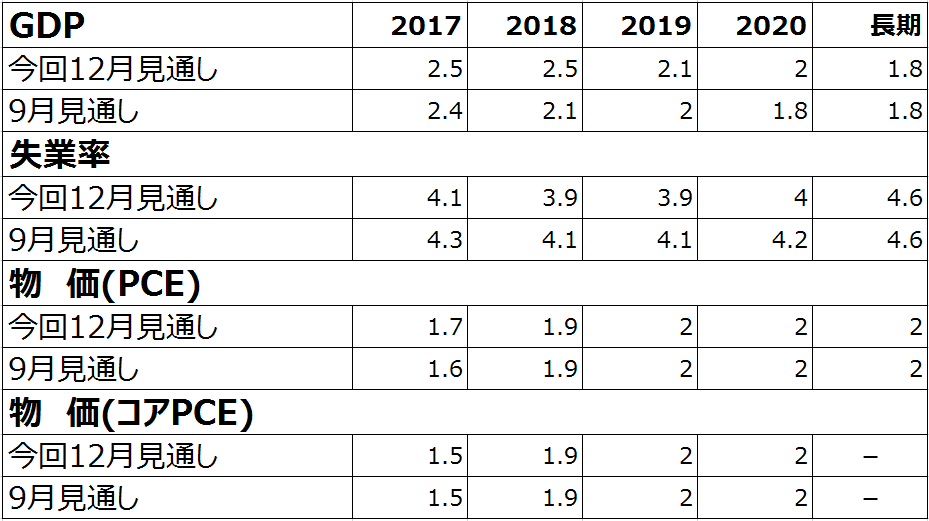

それでは経済についてFRBはどのように見ているのでしょうか。下表は今回公表されたFRBスタッフによる経済見通しです。まず、GDP(国内総生産)の見通しについては9月時点と比べると、2017年は0.1%引き上げ2.4%から2.5%に、2018年は0.4%引き上げ2.5%としました。失業率もそれぞれ0.2%引き下げ、2017年は4.3%から4.1%に、2018年は4.1%から3.9%と下がる方向でみています。一方、物価は9月時点と見方は変わらず2018年は1.9%で据置き、目標の2%に到達するのは2019年としています。

GDPの引き上げ見通しは、税制改革が後押しする可能性が高いとみているようです。一方で、物価については、相変わらず電話料金の低下などによる「一時的な要因」があったとイエレン議長は指摘しています。つまり、FRBの経済見通しは、来年は景気は緩やかに拡大するが、物価見通しは据え置き、利上げは3回行うという見通しとなっており、景気拡大と物価の整合性に苦悩している姿がうかがえます。

米国のGDPは、7~9月期で3%台に乗せており、しかも2期連続の3%台となっています。このまま同じようなペースで景気が拡大すれば、3回の利上げでは緩やか過ぎるとの見方がありますが、FRBの見方は慎重のようです。 景気はそこまで強くなく、2%と言われている潜在成長率に、税制改正による押し上げ効果(民間試算で0.5%)が合わさった2.5%と慎重に見ているようです。

まさに来年のポイントは、2期連続の3%台の成長率が持続するのかどうか、あるいは3%台は出来過ぎで潜在成長力の2%台に戻るのかどうか、そして税制改正によるGDP押し上げ効果が実現されるのかどうかとなりそうです。利上げ回数も、3%台となれば3回以上と市場の期待が一気に高まってくる可能性があります。

FRB経済見通し(中間予想値 12月時点)

米国税制改正は、早ければ今週中にも成立する公算が高まってきました。その内容は、

(1) 減税規模は10年で1.5兆ドル(約170兆円)

(2)法人税率は2018年に35%から21%に引き下げ

(3)海外子会社からの配当課税を廃止

(4)個人所得税の引き下げ(最高税率39.6%→37%)

(5)海外留保資金に8~15.5%を一度限りで課税

以上が主な内容となります。景気押し上げ効果は民間試算で0.1%~0.5%と言われていますが、実際に2018年にどの程度効果が期待できるかが注目されるところです。期待は大きいですが効果に懐疑的な見方もあるようです。

21%への法人税引き下げによって、実効税率は日本やドイツ、フランスなどよりも低くなるとのことですが、すでに多くの米企業は税制優遇措置を駆使し、実際に払う税金の負担率は20~25%と現行の法人税率(35%)より低く抑えているとの民間試算もあります。今回の税制改正では、これらの融通措置が廃止されるのかどうか注目しておく必要があります。

また、海外子会社からの配当課税は廃止されますが、企業が海外にため込んだ現金など資産には一度限りで8~15.5%課税されます。この課税については不利益を被る企業もありそうです。今回の改正によって海外資金の還流がどの程度の規模になるかなかなか読みづらく、大きな規模になればドル高要因となりそうですが、すでに現地通貨からドルに交換している資金も多いとの見方もあります。

さらに、米国内に還流しても、それらの資金の多くは自社株買いに回るとの見方も出てきています。株価は上昇するかもしれませんが、設備投資や賃金上昇に回らなければ景気押し上げ効果は株上昇による資産効果だけに留まるかもしれません。

今回の減税1.5兆ドルは、トランプ大統領が公約で掲げた減税案4兆~5兆ドルよりかは小さい規模となりましたが、2001年のブッシュ減税(11年間で1.35兆ドル)を上回る規模となることから、トランプ支持が離れるということはなさそうです。しかし、財政赤字は10年間で1兆ドル膨らむとみられており、レーガン時代のような金利高騰が起きるのではないかとの警戒感もあります。

今週はこの米税制改革法案の週内成立期待でドル堅調地合いが続くことが予想されますが、実際に週内成立した場合は、一時的にドル買いになっても週末からのクリスマス休暇を控えているため、先週のFOMCの後のように利食いが目立つ動きになるかもしれません。これらのポジション調整が終わり本格的にドル高に動意づくかどうか、年内成立した税制改正が吟味されたクリスマス休暇明け、あるいは年明けの動きに注目です。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)