![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

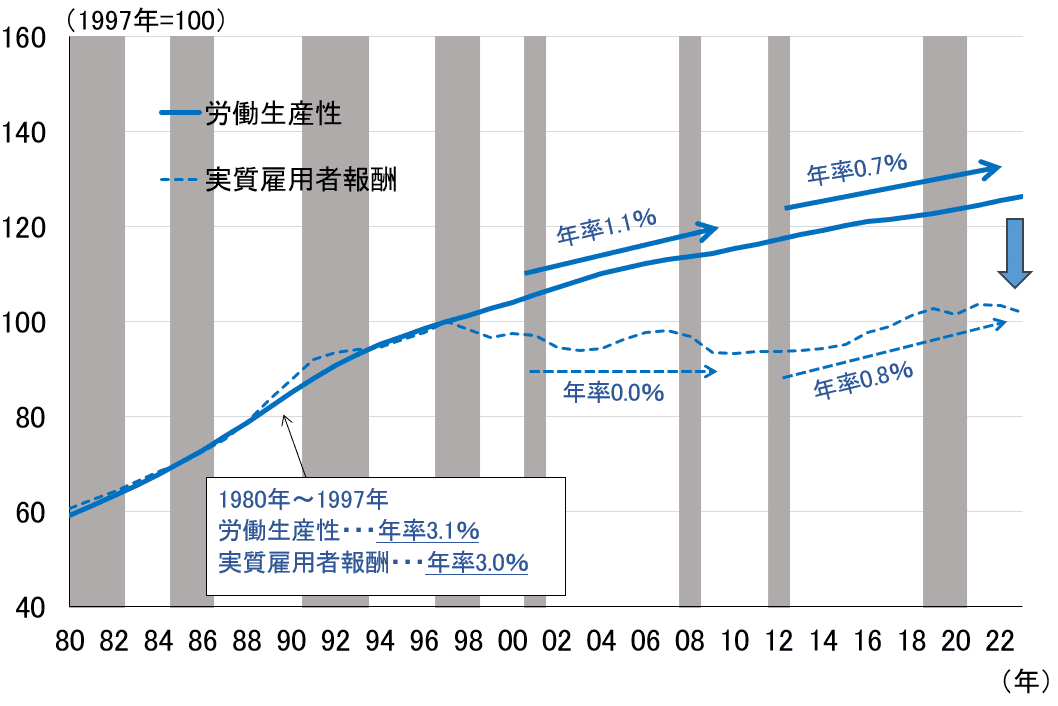

中長期的な実質賃金の行方は生産性の上昇率に依存する

繰り返しになりますが、実質賃金は中長期的に労働生産性上昇率に依存しますので、この図表2の実質雇用者報酬と、労働生産性の伸びが同じにならなければなりません。実際にそれらを比べたグラフが図表3です。労働生産性は、内閣府がGDP統計を使って推計している潜在成長率と労働投入量から算出しました。

<図表3 日本の実質賃金と労働生産性>

シャドーは景気後退期。

(出所)総務省、内閣府、楽天証券経済研究所作成

これを見ると、1980年からアジア通貨危機や金融危機のあった1997年までは、実質雇用者報酬と労働生産性の伸びは年率3%程度でほぼ同じです。しかし、金融危機以降は実質雇用者報酬の伸びがほぼゼロ%になり、年率1%程度の労働生産性と乖離(かいり)していることが分かります。

なぜこのような乖離が生じたのかというと、詳しい説明は割愛しますが、労働分配率(実質ベース)の低下が原因です。特にこの時期、輸入物価の上昇に対して輸出物価が伸び悩むという交易条件の悪化が進行しており、これが労働生産性は伸びているのに実質賃金が伸びなかった原因となりました。

異次元緩和が始まった2013年以降は、こうした交易条件の悪化は起きていませんので、再び実質雇用者報酬と労働生産性の伸びが年率0.7~0.8%でほぼ同じになっています。まとめると、交易条件が労働分配率(実質ベース)を変化させない限り、実質雇用者報酬と労働生産性の伸びは同じになります。

生産性を向上させる努力を怠ると、元の低成長・低インフレに逆戻りする

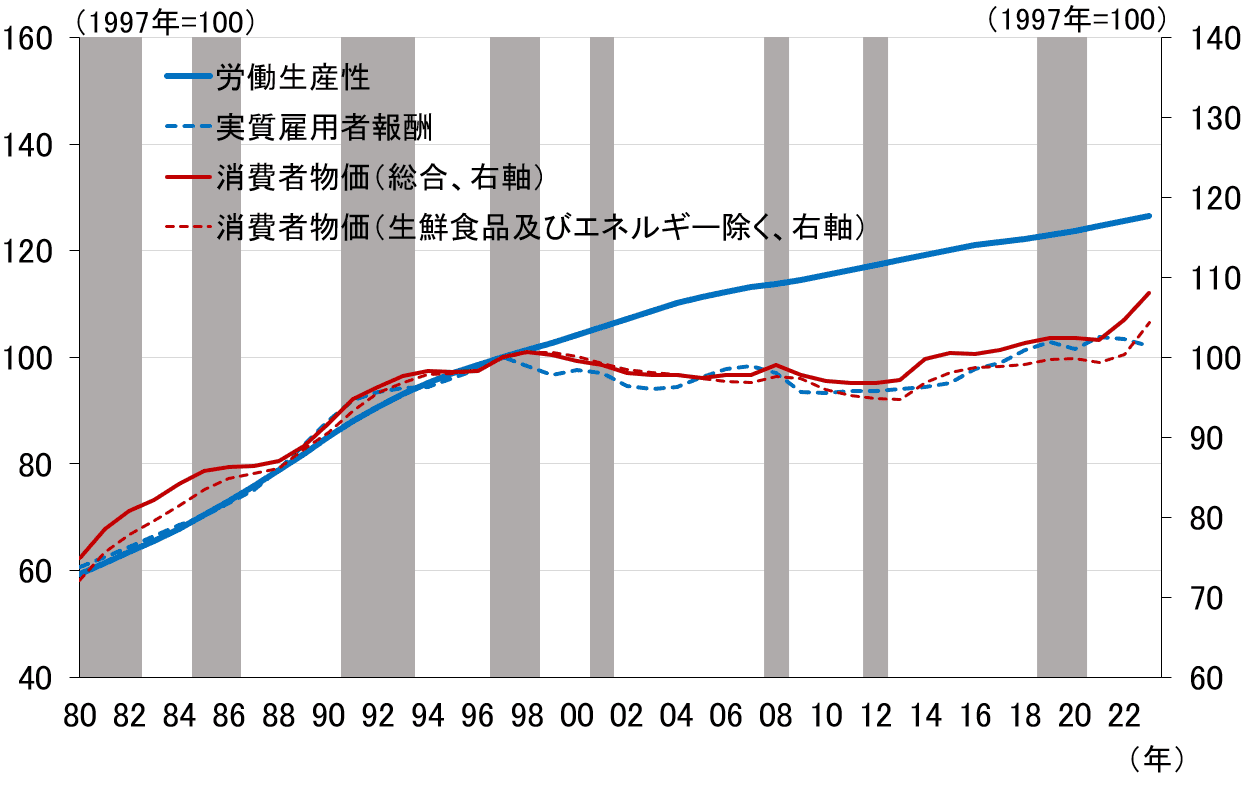

ここで、図表3にCPI(消費者物価指数)の推移を加えてみると、面白いことが分かります(図表4)。

<図表4 日米の実質雇用者所得と消費者物価>

シャドーは景気後退期。

(出所)総務省、内閣府、楽天証券経済研究所作成

図表4を見ると、1980~1997年ごろまでは、実質雇用者報酬、労働生産性、消費者物価指数の3者が歩調を合わせて推移していましたが、実質雇用者報酬が伸びなくなった1998年以降は、消費者物価が伸び悩む実質雇用者報酬に沿って推移しています。

すなわち、実質雇用者報酬を計算する際の分母であるCPIの伸びと、実質雇用者報酬の伸びが同じになっているということは、下に示すように、名目雇用者報酬の伸びがCPIの伸びの2倍ということを意味しています。

この関係を使うと、興味深い試算が可能になります。先ほど図表2で、2024年4-6月期の名目雇用者報酬が前年比3.8%、実質雇用者報酬が前年比0.8%と紹介しましたが、そこからスタートします。ちなみに、それらから逆算するとCPIの伸びは3%になります。

翌期(2024年7-9月期)のCPIの伸びは、前期の名目雇用者報酬上昇率の半分になるわけですから、1.9%。実質雇用者報酬の伸びが労働生産性上昇率と同じ0.8%だとして、CPIの1.9%に実質雇用者報酬の0.8%を加えた2.7%が名目雇用者報酬の伸びとなります。この計算を繰り返し、CPIと名目雇用者報酬の先行きを試算したものが図表5の左図です。

<図表5 名目雇用者報酬と消費者物価の先行き試算>

(出所)総務省、内閣府、楽天証券経済研究所作成

図表5の左図を見ると、名目雇用者報酬の伸びが1.6%、CPIの伸びがその半分の0.8%に収束していく姿となっています。実はこれ、図表4で紹介した2012年以降の平均的な姿と全く同じです。

つまり、労働生産性の引き上げを怠り、現在の0.8%という労働生産性上昇率が変わらなければ、名目雇用者報酬とCPIの伸びが何らかの理由で一時的に高まったとしても、結局は元の姿に戻ってしまうことを、図表5の右図は冷徹に示しています。

もちろん、労働生産性を高めれば話は変わります。図表5の右図は、労働生産性が初期値の0.8%から毎期0.1%ポイントずつ高まっていくケースです。この場合、名目雇用者報酬の伸びは4.2%まで伸びを高め、CPIも日本銀行の「物価安定の目標」と同じ2.0%を達成することになります。

このように、新型コロナやウクライナ戦争というきっかけはともかく、賃金と物価が起動し始めた千載一遇のチャンスを逃さないためには、労働生産性を向上させることが極めて重要であり、そのためにできることは何でもやるという姿勢が問われているということになります。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)