![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

1.業績(EPS)が改善予想なのに東証REIT指数は低調な動き

前回、Jリート(REIT:不動産投資信託)のコラムを投稿したのは2023年秋です。タイトルは「東京オフィス市況に改善の兆し、Jリートは見直されるのか?」でした。

しかし、その後、東京オフィス市況の改善は進んだものの、Jリートのパフォーマンスは低調でした。そして、今回のタイトルは「Jリートが見直されるべきと考える三つの理由」と強めのトーンとしました。いよいよJリートが見直されるタイミングが近づいていると考えています。

図表1は東証REIT指数と同EPS(1株当たり利益)の推移です。足元の2023~2024年の動きを見ると、EPSが改善予想にもかかわらず(しかも、過去最高益)、東証REIT指数は低調な推移となっています。2013~2015年にかけてはEPSの改善に歩調を合わせて東証REIT指数も大きく上昇していました。このミスマッチ、あるいは、出遅れ感が理由1です。

[図表1]東証REIT指数とEPSの推移

期間(EPS(1株当たり利益)):2007年~2024年、年次

※2024年のEPSはBloombergのコンセンサス予想(2024年8月13日時点)

(出所)Bloombergのデータを基に野村アセットマネジメント作成

2.東証REIT指数の予想分配金利回りは過去平均以上で、過去10年間で最高水準

次に、割高ではいけないのでバリュエーションを見てみましょう。図表2は東証REIT指数の予想分配金利回りの推移です。過去20年強の東証REIT指数の分配金利回りの平均値は約4.2%です。一方、足元(2024年6月末)の利回りは4.6%を上回っており、過去平均を超えています。

また、過去10年程度の中ではおおむね最高水準に達しています。業績の改善が予想されているにもかかわらず、バリュエーションは過去10年間で最も割安な水準になっています。まさにバーゲンセールであり、見直し余地は極めて大きいと考えています。この非常に強い割安感が理由2です。

[図表2]東証REIT指数の予想分配金利回りの推移

去平均値:2003年3月末~2024年6月末の平均値(4.23%)

(出所)ARES(不動産証券化協会)のデータを基に野村アセットマネジメント作成

3.東京オフィス市況は着実に回復し始めている

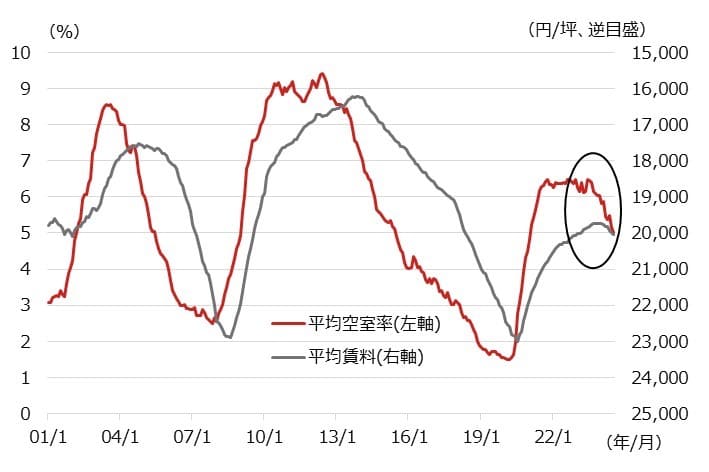

業績改善が予想される中で、バリュエーションが非常に割安ということは、業績改善予想が信じられていない可能性があります。図表3は三鬼商事が公表している東京オフィス市況(平均空室率、平均賃料)の推移です。空室率の改善(低下)は急速に進んでいるほか、賃料も底入れして反発傾向にあることが分かります。

オフィスは東証REIT指数で半分程度のウエートを占めるので、オフィス市況の改善はJリートのファンダメンタルズ改善に大きく寄与します。市場ではこの「東京オフィス市況の改善」がいまひとつ信じられていないようであり、この改善が市場に浸透した際には、Jリートも大きく見直されるのではないかと考えています。これが理由3です。

業績が改善予想にある中で株価は低迷、一方、バリュエーションは非常に割安、そして、東京オフィス市況の改善も確認できることから、Jリートが見直されるタイミングが近づいていると考えます。

[図表3]東京ビジネス地区の平均空室率と平均賃料の推移

※三鬼商事のデータ、東京ビジネス地区は都心5区(千代田区、中央区、港区、新宿区、渋谷区)

(出所)Bloombergのデータを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS 東証REIT指数連動型上場投信(証券コード:1343)

<当資料で使用した指数と著作権等について>

■東証REIT指数に係る標章又は商標は、株式会社JPX総研又は株式会社JPX総研の関連会社(以下「JPX」といいます。)の知的財産であり、指数の算出、指数値の公表、利用など、東証REIT指数に関するすべての権利・ノウハウ及び東証REIT指数に係る標章又は商標に関するすべての権利はJPXが有します。JPXは、東証REIT指数の指数値の算出又は公表の誤謬、遅延又は中断に対し、責任を負いません。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)