1.業績(EPS)が改善予想なのに東証REIT指数は低調な動き

前回、Jリート(REIT:不動産投資信託)のコラムを投稿したのは2023年秋です。タイトルは「東京オフィス市況に改善の兆し、Jリートは見直されるのか?」でした。

しかし、その後、東京オフィス市況の改善は進んだものの、Jリートのパフォーマンスは低調でした。そして、今回のタイトルは「Jリートが見直されるべきと考える三つの理由」と強めのトーンとしました。いよいよJリートが見直されるタイミングが近づいていると考えています。

図表1は東証REIT指数と同EPS(1株当たり利益)の推移です。足元の2023~2024年の動きを見ると、EPSが改善予想にもかかわらず(しかも、過去最高益)、東証REIT指数は低調な推移となっています。2013~2015年にかけてはEPSの改善に歩調を合わせて東証REIT指数も大きく上昇していました。このミスマッチ、あるいは、出遅れ感が理由1です。

[図表1]東証REIT指数とEPSの推移

期間(EPS(1株当たり利益)):2007年~2024年、年次

※2024年のEPSはBloombergのコンセンサス予想(2024年8月13日時点)

(出所)Bloombergのデータを基に野村アセットマネジメント作成

2.東証REIT指数の予想分配金利回りは過去平均以上で、過去10年間で最高水準

次に、割高ではいけないのでバリュエーションを見てみましょう。図表2は東証REIT指数の予想分配金利回りの推移です。過去20年強の東証REIT指数の分配金利回りの平均値は約4.2%です。一方、足元(2024年6月末)の利回りは4.6%を上回っており、過去平均を超えています。

また、過去10年程度の中ではおおむね最高水準に達しています。業績の改善が予想されているにもかかわらず、バリュエーションは過去10年間で最も割安な水準になっています。まさにバーゲンセールであり、見直し余地は極めて大きいと考えています。この非常に強い割安感が理由2です。

[図表2]東証REIT指数の予想分配金利回りの推移

去平均値:2003年3月末~2024年6月末の平均値(4.23%)

(出所)ARES(不動産証券化協会)のデータを基に野村アセットマネジメント作成

3.東京オフィス市況は着実に回復し始めている

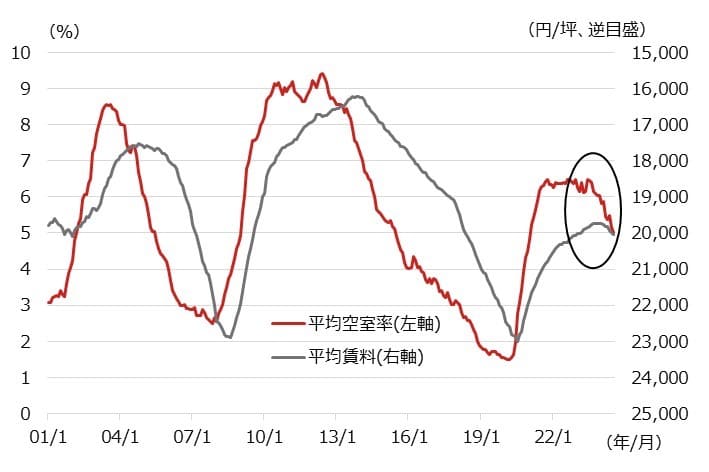

業績改善が予想される中で、バリュエーションが非常に割安ということは、業績改善予想が信じられていない可能性があります。図表3は三鬼商事が公表している東京オフィス市況(平均空室率、平均賃料)の推移です。空室率の改善(低下)は急速に進んでいるほか、賃料も底入れして反発傾向にあることが分かります。

オフィスは東証REIT指数で半分程度のウエートを占めるので、オフィス市況の改善はJリートのファンダメンタルズ改善に大きく寄与します。市場ではこの「東京オフィス市況の改善」がいまひとつ信じられていないようであり、この改善が市場に浸透した際には、Jリートも大きく見直されるのではないかと考えています。これが理由3です。

業績が改善予想にある中で株価は低迷、一方、バリュエーションは非常に割安、そして、東京オフィス市況の改善も確認できることから、Jリートが見直されるタイミングが近づいていると考えます。

[図表3]東京ビジネス地区の平均空室率と平均賃料の推移

※三鬼商事のデータ、東京ビジネス地区は都心5区(千代田区、中央区、港区、新宿区、渋谷区)

(出所)Bloombergのデータを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS 東証REIT指数連動型上場投信(証券コード:1343)

<当資料で使用した指数と著作権等について>

■東証REIT指数に係る標章又は商標は、株式会社JPX総研又は株式会社JPX総研の関連会社(以下「JPX」といいます。)の知的財産であり、指数の算出、指数値の公表、利用など、東証REIT指数に関するすべての権利・ノウハウ及び東証REIT指数に係る標章又は商標に関するすべての権利はJPXが有します。JPXは、東証REIT指数の指数値の算出又は公表の誤謬、遅延又は中断に対し、責任を負いません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。