![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

下落幅の「半値戻し」と、株価の下げ方の関係性に注目

そして、今回の株価急落の下落幅の「半値戻し」達成についても掘り下げてみたいと思います。

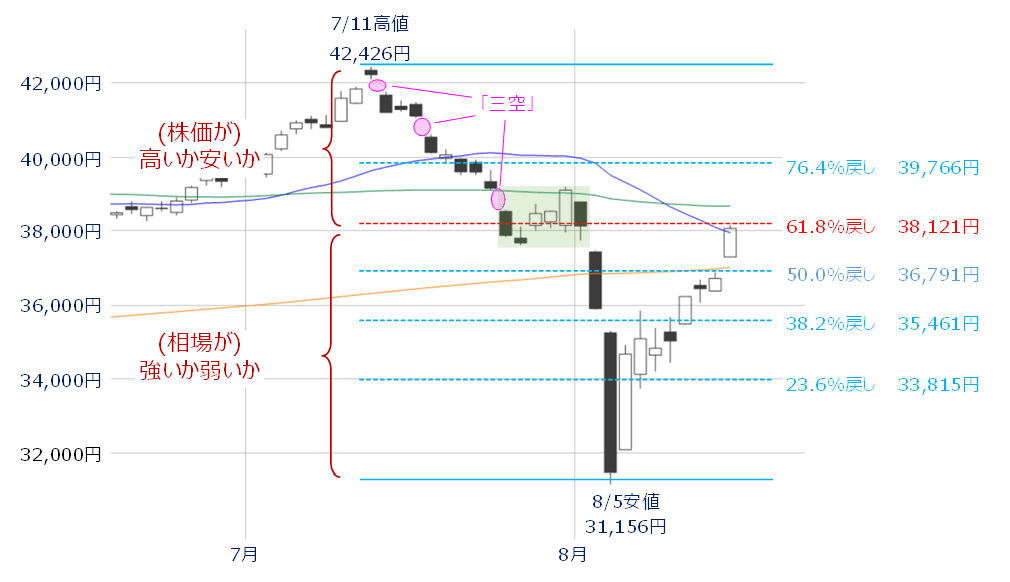

図4 日経平均(日足)とフィボナッチ・リトレースメント(2024年8月16日時点)

この半値戻しについては、先週末16日(金)に掲載したこちらのレポートでも言及していますが、「半値戻しは全値戻し」という相場格言があるように、「下げ幅の半分を取り戻すだけの勢いがあれば、下げ幅全体をとり戻すことも難しくないだろう」という考え方がベースにあります。

そのため、今回もこうした相場の考え方が当て嵌まり、全値戻しへと動いて行くのかを見極めて行くことになるのですが、そのためには、今一度、今回の株価急落を整理する必要がありそうです。

まず、ひとつめのポイントになるのは、「あまりにも大きい下げ幅」です。

先ほど、株価が200日移動平均線を一気に突き抜けるような格好で急落していったと説明しましたが、具体的に200日移動平均線の乖離(かいり)率で見て行くと、7月11日の高値(乖離率はプラス16.82%)から、8月5日の安値(乖離率はマイナス15.46%)へと、株価の下落にかかった時間以上に、株価の振れ幅が大きいことが分かります。

今回の株価急落は、ポジション整理(円キャリートレードや、買い偏重の建玉)を巻き込んだとはいえ、為替の円高や米景気後退懸念などの材料で、過去の景気後退や金融不安を伴った株価下落を上回る下げ幅となったことを考慮すると、今後も、米国の景気動向に一喜一憂する、荒い相場展開が見込まれます。

確かに、直近の安値をつけた8月5日以降に公表された米国の経済指標の結果は、景気への不安を後退させるものが相次ぎ、足元の株価反発の原動力のひとつになっていますが、再び冴えない指標が出てくれば、ある程度の下げ幅で株価が下落することも考えられます。

そもそも、米景気の「ソフトランディング」は9月に確実視されている米国の利下げ実施後に達成できるかという中長期的なテーマであり、たった1回だけの経済指標の改善で判断できるものではなく、今後数カ月の動向をウォッチしていくことになります。

また、上の図4で先週末16日(金)の日経平均は、フィボナッチ・リトレースメントで捉えると、半値(50%)どころか、「61.8%戻し」あたりまで株価が上昇していることが分かります。この61.8%戻しはちょうど3万8,000円の株価水準でもあります。

ここで押さえておきたいのが、ふたつめのポイントである「株価の下げ方」です。あらためて、今回の株価急落を振り返ると、前半と後半の2つに分けられます。

一般的に、株価が下落し始めると、大抵の場合は下値を探る目安として、テクニカル分析的な節目や、企業の価値と比べた株価の割安感が意識されます。つまり、想定されうる範囲内で、「株価が高いか安いか」の視点で下落相場と向き合うことになります。

こうした動きが今回の急落で現れていたのが、7月11日の高値から8月1日までの前半の期間です。窓空けが3つ連続して出現し、売られ過ぎ感のサインとなる「三空(叩き込み)」となったこと、節目の3万8,000円で踏みとどまる場面が見られるなど、テクニカルや株価水準を意識しながら下落していた様子がチャートからも感じられます。

これに対して、8月2日から5日にかけての後半の急落は、先ほどの200日移動平均線や、キリの良い株価水準を無視するような格好で下落しており、株価が高いか安いかよりも、「相場が強いか弱いか」の視点で下落していたと言えます。

このように、先週末16日(金)時点の3万8,000円水準は、前半と後半のちょうど境目のところでもあるわけです。

先週の株価上昇の勢い(相場の強弱)のまま、今週も上値を伸ばす展開もあり得ますが、ここから株価の先高観を持続させていくには、勢いだけでなく、株価の割高感を正当化させるような新たな買い材料(さらなる景気後退不安の払拭など)が求められる局面に入るのかもしれません。

今週は米「ジャクソンホール会議」を控えて様子見も

このように、テクニカル分析で大切なのは、「サイン出現の有無だけで売買を判断し、それが当たったか外れたか」ではなく、「サインが出現する背景や意味について考察し、そのサインが機能しそうかどうか」の視点を持つことです。

実際に、先週に出現した株価の底打ちサインについて、少し踏み込んで見てきましたが、先週末16日(金)の日経平均が3万8,000円台のところに位置している理由や、ここまでの株価反発は想定内であること、チャートの底打ちサインが必ずしも上昇サインと同じではないこと、今後の株価上昇に求められるものなどが、多少なりとも見えてきたと思います。

今週は22日(木)から24日(土)にかけて「ジャクソンホール会議(米カンザスシティ連銀が主催する毎年恒例の経済シンポジウム)」が開催され、パウエルFRB(米連邦準備制度理事会)議長が23日(金)に講演する予定です。

講演では、FRBの景気認識や今後の金融政策への言及などが注目されますが、マーケットでは既に9月の利下げを前提に動いているため、講演内容を受けて、さらに強気のムードとなるのか、それとも、いったん出尽くしとなるのか読みにくい面があります。

タイミング的に、国内株式市場が講演を織り込むのは来週26日(月)以降になりますので、今週は様子見ムードとなる可能性も想定しておいた方が良さそうです。

![[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/1/5/356m/img_153ff688ed25288cbf3894967228ba9640935.jpg)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)