![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

一難去ってまた一難?

とはいえ、米国の政治への視点は民主党へと移ります。バイデン大統領は後継者にカマラ・ハリス氏を指名したと報じられましたが、正式に決定する来月の民主党大会では、他の候補者の動きを含めてまだ不透明であるほか、結局、民主党候補者が大統領選挙でトランプ氏に勝利する確率が上がらなければ、再びトランプ・トレードが復活していくことになります。

一難去ってまた一難といったところですが、そんな中でチェックしておきたいのが、国内市場の裁定残の動きです。

図5 株価指数先物取引の裁定残の動き(2024年7月12日時点)

上の図5は、日経平均(週足)と株価指数先物取引における裁定残の推移を示したものです。

この図は以前のレポートでも紹介しましたが、細かい見方は抜きにして、裁定残の増加がピークを越えて減少傾向に入る局面では、日経平均が伸び悩んだり、下落が続いたりする傾向があります。逆の言い方をすれば、株式市場の先高観が強いと裁定残が増える傾向があるということです。

足元の裁定残は増加傾向にあり、実際に日経平均も最高値を更新する動きとなっていましたが、今後の米国の政治状況をはじめ、企業決算や金利動向によっては、株価の先高観が後退し、裁定残が減少傾向に転じてしまうと、日経平均の上値が重たくなったり、株価の下落が続いたりしてしまう可能性があります。

先週末19日時点の最新データは水曜日(24日)に公表される予定ですが、裁定残の増減の状況が注目されることになりそうです。

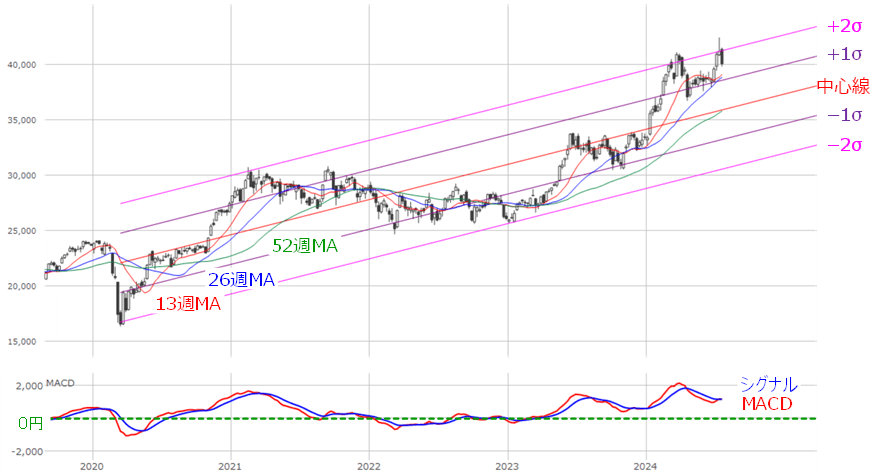

図6 日経平均(週足)の線形回帰トレンド(2024年7月19日時点)

しかしながら、上の図6でも読み取れるように、週足チャートで見た日経平均は、線形回帰トレンドのプラス2σ(シグマ)とプラス1σのあいだに位置しており、まだ上昇基調を維持しています。

また、移動平均線についても、株価の高い順に13週、26週、52週とならぶ「パーフェクト・オーダー」の状態も維持しています。

図6における、今後注意したいテクニカル分析上のサインとしては、株価のプラス1σの下抜けをはじめ、移動平均線の下抜けや移動平均線のパーフェクト・オーダーの崩れ、下段のMACDがシグナルを下回る状況が継続することなどが挙げられます。

したがって、カオスと相場シナリオの本流とのあいだで揺らぐ環境下にある今週は、積極的な深追いは避けた方が良いかもしれません。

![[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/1/5/356m/img_153ff688ed25288cbf3894967228ba9640935.jpg)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)