![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田 真之が解説しています。以下のリンクよりご視聴ください。

「日経平均5万円、5年以内に達成と予想する理由」

日経平均は5年以内に5万円を超えると予想

米景気不安・円高急伸を受けて、8月に入ったから日経平均株価(225種)が急落しました。当面、日経平均は上値の重い展開が予想されます。

ただし、日本株が割安で、長期的な上値余地が大きいという見方は変わりません。日経平均が5年以内に5万円まで上昇するという予想は変わりません。

これまでそうだったように、これからも日経平均は、急落・急騰を繰り返しながら上昇していくと考えています。日経平均の急落・急騰を引き起こしているのが、景気循環です。世界景気は循環します。5年以内には、一度世界景気の後退局面があると考えるのが自然です。

それがいつになるか、予想することは困難です。来年かもしれません。もっと先かもしれません。いつになるか分からない世界景気後退を乗り越えて、日経平均は5年以内に5万円を超えると予想しています。

日本の株価、地価、物価、賃金は国際比較で「割安」

日経平均は一時、バブル相場だった1989年の最高値(1989年12月29日の3万8,915円)を大きく超えましたが、再び、大きく下回るところへ落とされました。日本株は割安と判断していますが、なかなかバブル高値超えが定着しません。バブルのころとは全く異なり、日本株が割安になっていることが評価されない展開が続いています。

日本株がバブル相場だった1989年と今では、日本企業の財務内容、収益力、ビジネスモデル、ガバナンスが全く異なります。日本株のPER(株価収益率)・PBR(株価純資産倍率)は当時に比べて低く、配当利回りは高くなりました。日本株は当時と比べて、格段に割安になったと判断しています。

34年前、日本の株価、地価、物価、賃金は、国際的に比較して極めて「高い」水準にありました。東京の生活費は世界一高く、日本人の賃金は国際比較で極めて高いと言われていました。株価も不動産も、PERやイールド(利回り)で説明できない高値にありました。

今は、その逆です。株価、地価、物価、賃金は、国際的に比較して「割安」になっていると思います。割安な株価と、経営改革が評価されて、日経平均は5万円に向けて上昇すると予想しています。

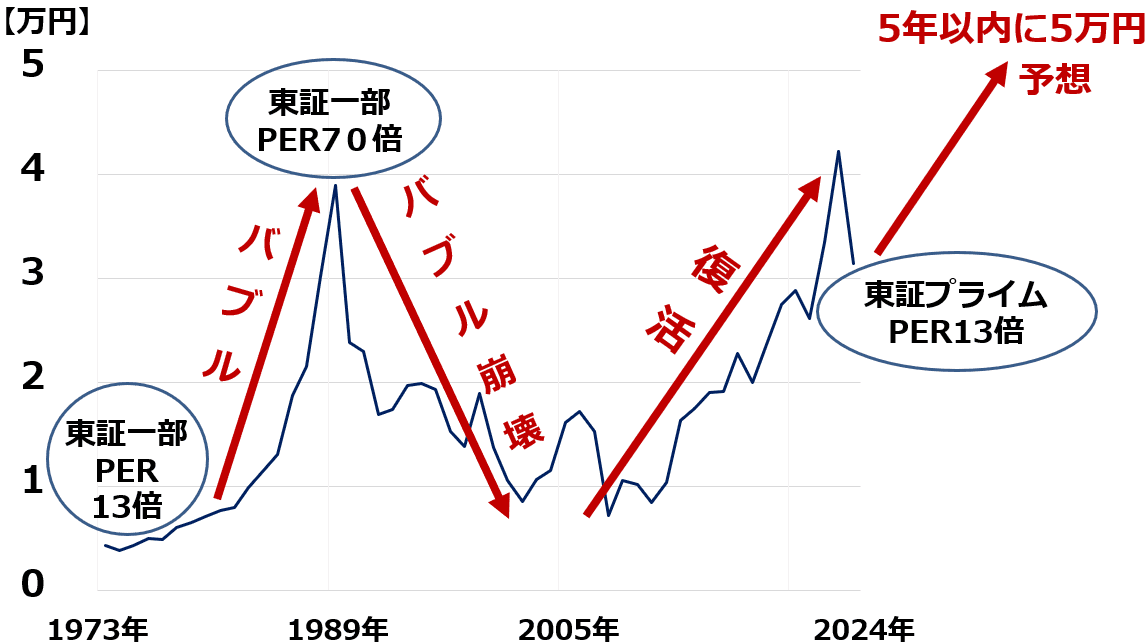

<日経平均(年次推移):1973~2024年>

1973年当時、日経平均は5,000円前後でした。東証一部のPERは約13倍でした。このときの日本株は「割安」でした。

ところが、その後、日経平均はどんどん上がり続け、1989年(平成元年)末には3万8,915円の史上最高値をつけました。この時、東証一部のPERは約70倍まで上昇し、10~20倍が妥当と考える世界の常識をはるかに超えた「バブル」となりました。

バブルは、平成に入ってから崩壊しました(1989年=平成元年)。ただし、「平成の構造改革」で復活した日本株は2013年以降、再び、上昇トレンドに戻りました。2024年8月8日時点で、東証プライム市場の予想PERは約14倍に低下し、再び割安と判断しています。

日経平均が2029年までに5万円を超えると予想する根拠

私は、平成の構造改革で投資価値が高くなった日本株は令和時代にさらに飛躍すると予想しています。日経平均は、5年以内に5万円を超えると予想しています。

EPS(1株当たり純利益)の増加が、日経平均の上昇をけん引すると予想しています。バブルではなく、企業価値の増加によって株価が上がっていくと予想しています。その根拠をお話しします。

楽天証券経済研究所では5年後までに東京証券取引所上場企業のEPS(加重平均)が33.2%増加すると予想しています。年率平均5.9%の上昇を予想しています。それが、TOPIX(東証株価指数)を5年で33.2%上昇させる要因となります。日経平均はTOPIXに連動すると仮定しています。

それに加え、PERでの評価は16倍が妥当と考えています。EPSの増加と、PERの修正によって、5年後に日経平均は5万円まで上昇すると予想しています。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)