![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

2024年、住宅ローン金利は上がるのか

はじめまして。CGPパートナーズの香月です。富裕層を中心としたお客さまのポートフォリオ分析や運用のアドバイスをしています。最近、お客さまと面談する中で、住宅ローン金利が上昇するのかどうか気にされている方が増えているのを感じます。国内でも物価高が話題となり、日本銀行がいよいよ利上げするのかという話題になっているからでしょう。

本稿では、まず日本の住宅ローン金利について、今後すぐに上昇する可能性があるか考えたいと思います。そして、すでに住宅ローン契約を変動金利で組んでいる方、もしくはこれから組む予定の方が、変動金利の上昇に対して、どのようなポートフォリオで備えるべきかをお伝えさせていただきます。

実際のところ、日銀が政策金利を大きく引き上げ、それが住宅ローン金利の上昇につながることはあるのでしょうか。結論から述べますと、私はその可能性は低いと考えています。

住宅ローン金利の決まり方と日銀の金融政策

住宅ローン金利は、変動型の場合、日銀が設定する短期金利(政策金利)に連動して決まります。また固定型の場合、長期金利の水準に依存します。長期金利は、通常市場が予想する将来の政策金利水準や需給によって決まりますが、現在は日銀がYCC(イールドカーブ・コントロール、長短金利操作)政策を採用しており、実質的に一定の上限が定められています。

住宅ローン金利は変動、固定のいずれにせよ、日銀の金融政策が大きく影響することが分かるかと思います。

日銀は、現在先進国の中央銀行で唯一、金融緩和政策を続けており、政策金利は▲0.1%です。日銀は物価安定目標として、消費者物価の前年比上昇率2%と設定しており、これが達成可能な状況になれば、金融緩和を解除し、政策金利を引き上げるとされています。

普段の生活でもすでに物価高を実感されている方は多いと思いますが、多くの統計でも足元の国内の物価水準はすでにこの目標の2%を上回っています。

それにもかかわらず、日銀が金融緩和を続けているのはなぜでしょうか。

懸念される海外物価上昇の下落傾向

日銀が金融緩和を続ける最大の理由は、足元の物価上昇の持続性が確信的ではないからです。足元の物価上昇は、海外物価の上昇による外圧的な影響が強いと考えられています。海外の物価上昇が国内の物価上昇の主因であるならば、そもそも日銀の金融政策でコントロールできません。

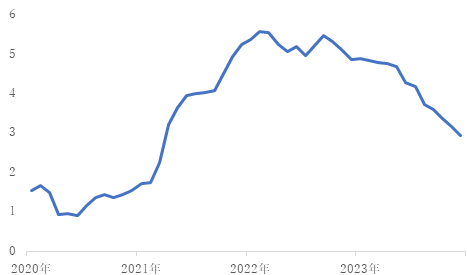

さらにその海外の物価上昇は米国をはじめ直近、鈍化傾向(図1)に転じており、欧米などの金融政策の焦点は、いつ利下げを開始するのかとなっています。

日銀としては海外の物価上昇が国内の賃金上昇などに転嫁され、ゆくゆくは国内物価上昇圧力につながっていくことを待ちたいところです。しかしその前に海外物価の下落が続いてしまうと、輸入品などを通じて国内物価も下落に転じることでしょう。

日銀は、2024年度の物価上昇率の見通しについて、2023年10月時点では2.8%としていましたが、2024年1月に公表したものでは2.4%に引き下げ、物価上昇の継続性にやや弱気な姿勢もうかがえます。こういった足元の環境を考えると、日銀は利上げを急ぐよりむしろ、慎重な判断が必要な場面であり、すぐに政策金利を大きく引き上げる可能性は低そうです。

図1:米国消費支出(PCE)コア 前年比(%)

日本人の変動金利比率の高さが日銀の判断を遅らせる?

また、住宅ローン契約の大半が変動金利ということも利上げを遅らせる一因となりそうです。現在、日本の住宅ローン契約の7割は変動金利型といわれています。

多くの日本人が変動金利で住宅ローンを組む中、利上げを行うと、当然各家計の負担は大きく増え、消費意欲を減退させ、景気を腰折れさせてしまう可能性があります。これは鶏と卵のような話ではありますが、これも政策金利を一気に引き上げるのが難しい理由とはなるでしょう。仮に継続的な利上げを行うのであれば、それに耐えうる堅固な景気状況も条件となってきます。

マイナス金利解除の可能性はある

一方で日銀が現在行っているマイナス金利政策は、銀行の収益悪化につながりやすいなど、ネガティブな副作用も多く指摘されています。そのため、0.1%だけ政策金利を引き上げて、ゼロ金利とする可能性は十分にありそうです。0.1%の引き上げだけであれば、景気へのインパクトも限定的でしょう。

ただこのマイナス金利を解除してゼロ金利にする利上げと、マイナス金利解除後も継続的に利上げをするかどうかの判断は、違うものとして考えねばなりません。

日銀の植田和男総裁は2月9日、「先行き、マイナス金利解除を実施したとしても、緩和的な金融環境が当面続く可能性は高い」と発言しています。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)