![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

はじめに

今回のアンケート調査は、2024年1月29日(月)~1月31日(水)にかけて行われました。

2024年相場を迎えた1月末の日経平均株価は3万6,286円で取引を終えました。月足ベースで再び上昇に転じ、前月末終値(3万3,464円)比からの上昇幅も2,822円と、その大きさが際立つ格好となりました。

あらためて月間の値動きを振り返ると、大発会(1月4日)こそ3万3,000円台を下回る場面を見せるなど軟調なスタートでしたが、その後の日米の株式市場は積極的に上値を追う展開となり、日経平均は株価水準を3万6,000円台へと一気に切り上げて行きました。

海外投資家による日本株の見直し機運が継続していることをはじめ、新NISA(ニーサ:少額投資非課税制度)制度スタートによる資金流入期待や日本銀行の金融政策の正常化の後ずれ観測による円安が進んだことが株価上昇に寄与しました。

そのほかにも、米国の「生成AI」を軸にしたハイテク・IT企業の業績期待でグロース株が持ち直した動きや、堅調な景気の状況を示す経済指標が相次いだことなども追い風となりました。

このような中で行われた今回のアンケートですが、4,200名近くの個人投資家からの回答を頂きました。日経平均のDIについては、前回よりも株高の見通しを強めたほか、為替の見通しについては、DIの値が円安方向に傾いたものの、米国の金利上昇傾向もあって、中立的な見方が増えた結果になりました。

次回もぜひ、本アンケートにご協力をお願いいたします。

日経平均の見通し

「中期的な株高見通し続く中、短期でも強気」

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

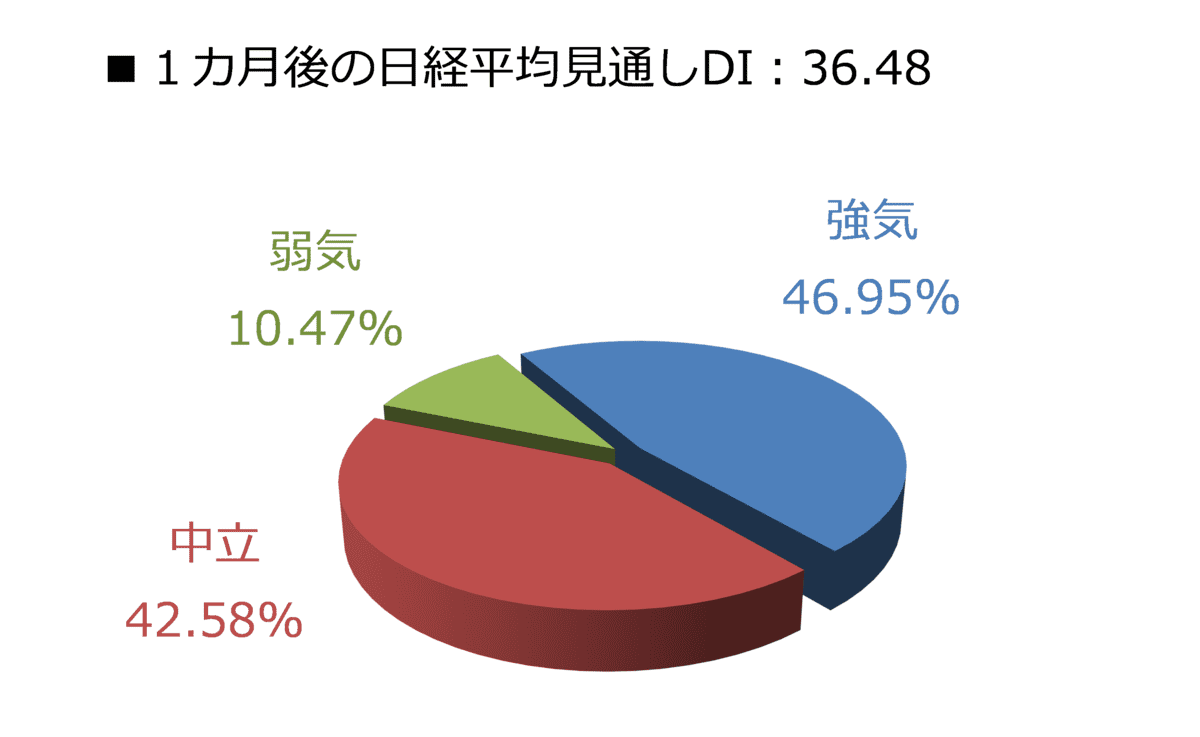

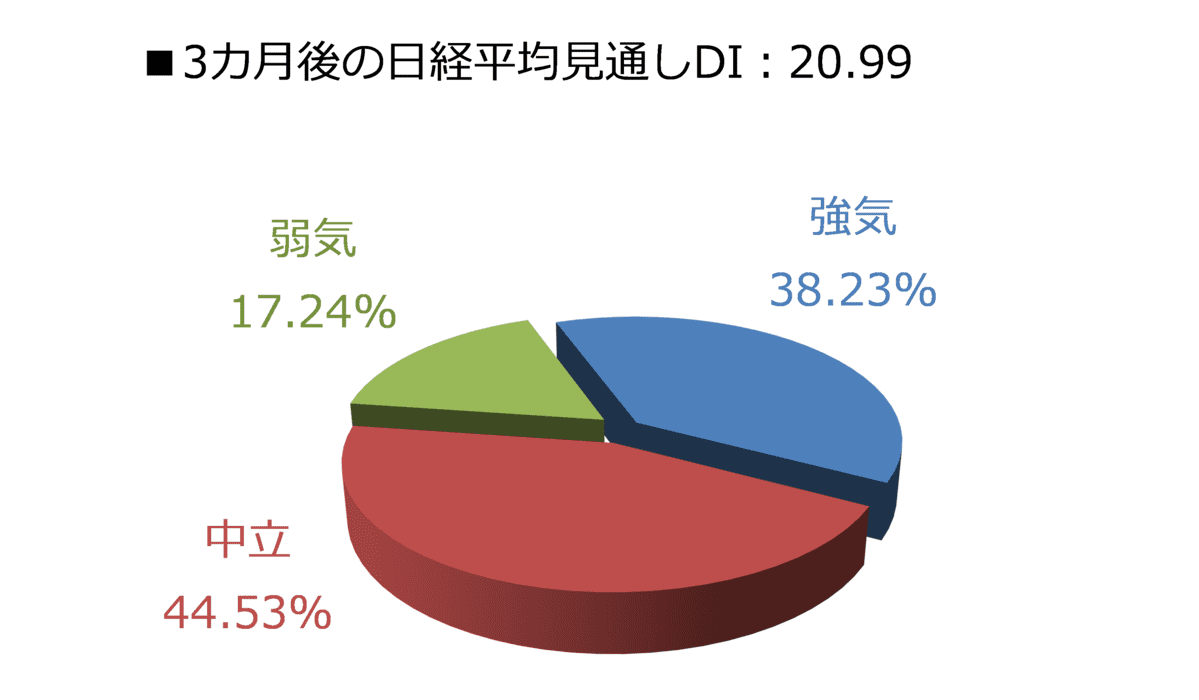

今回調査における日経平均の見通しDIは、1カ月先がプラス36.48、3カ月先はプラス20.99となりました。前回調査の結果がそれぞれプラス13.17、プラス13.48でしたので、両者ともにDIの値を伸ばしたことになります。

とりわけ1カ月先の伸びが大きかったことと、3カ月先が8カ月連続でプラスを維持していることが目立っています。今回の調査期間(1月29~31日)の日経平均が節目の3万6,000円台を挟んで高値圏を維持していたなど、相場の地合いの良さが反映された格好です。

実際に回答の内訳グラフを見ても、1カ月・3カ月ともに強気派の割合が大きいことが分かります。

具体的な数字で見ていくと、1カ月先が46.95%と50%に迫るほどの大きさであるほか、3カ月先も38.23%となっています。

3カ月先見通しの強気派の割合は昨年6月調査分以降、ずっと30%台を維持しているため、今回調査の結果は「中長期的な株高見通しが続く中、短期的に強気が優勢になった」と言えそうです。

また、1カ月先の弱気派の割合が10.47%と、かなり低くなっています。弱気派の割合がここまで小さくなったのは、2017年10月調査(10.67%)以来です。

足元の相場は2月に入りましたが、これまでのところ、日経平均が3万6,000円台の高値圏での攻防となっているほか、米国株市場でもダウ工業株30種平均やS&P500種指数が最高値を更新する場面を見せ、ナスダック総合指数も高値圏に位置するなど、DIの結果が示すように、株式市場の先高観が続いているように感じられます。

日米の株式市場は昨年11月から上昇基調をたどってきましたが、昨年末までは、米国の金融政策の利下げ観測の高まりを背景に米金利が低下し、PER(株価収益率)面での割高感が修正される動きでした。

しかし、2024年に入ってからは、米金利が再び上昇する中でも一部のIT・ハイテク企業を中心に、業績(EPS)の拡大期待によって買われて株価が上昇するなど、その中身は変わっています。

そんな中で迎えた1月中旬からの決算シーズンですが、いわゆる米国の「マグニフィセント・セブン(M7)」と呼ばれる銘柄(マイクロソフト、アルファベット、アマゾン、アップル、メタ・プラットフォームズ、テスラ、エヌビディア)のうち、6銘柄が決算を終え、注目された株価の反応に明暗が分かれました。

ほかにも、米地銀大手のニューヨーク・コミュニティ・バンコープが商業用不動産絡みを理由に予想外の赤字転落となって、株価が昨年3月の金融不安時の株価水準まで急落しています。また、国内企業決算もおおむね良好ではあるものの、中国経済の影響が業績に色濃く反映されている企業も少なくなく、必ずしも明るい材料ばかりではありません。

もちろん、現時点で株式市場の急落が過度に警戒されているわけではなく、当面の間は、景況感が強ければ素直に受け止められ、反対に悪化しても、利下げ期待が高まることによって、株式市場はどちらに転んでも上を目指しやすい状況が続くと思われます。「いいとこ取り」の状況ではありますが、相場のムードが強い時の特徴でもあります。

ちなみに、先ほど紹介した、弱気派が10%台まで低下していた2017年10月ですが、当時の日経平均は2万2,000円の株価水準からの上放れから、翌年1月に2万4,000円台まで上値を伸ばしていきました。しかし、その後は3月にかけて2万0,300円台の安値をつけるところまで急落する調整局面を迎えています。

確かに、現在の相場環境は堅調な株価の裏で微妙な変化が生じ始めているため、注意が必要なのは、上昇が一服したあとの動きになるかもしれません。

今月の質問「日銀とFRB、2024年はどう動く?」

楽天証券経済研究所 コモディティアナリスト 吉田 哲

ここからは、テーマを決めて行っている「今月の質問」について書きます。1月のテーマは「日銀とFRB、2024年はどう動く?」でした。

日銀は日本の中央銀行、FRB(米連邦準備制度理事会)は米国の中央銀行の機能を持つ機関です。目下、これらの動向に大きな関心が集まっています。日銀はマイナス金利解除、FRBは金利引き下げ(利下げ)のタイミングを模索しているためです。

こうした中、今回の楽天DIでは、個人投資家の皆さまに日銀とFRBの今後の動き、2024年末の為替水準などを尋ねました。

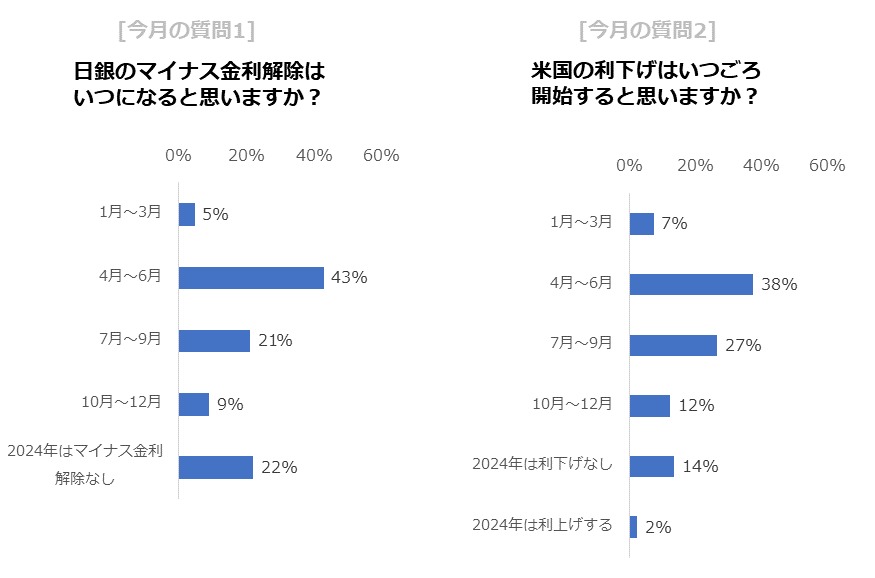

図:質問1・2

出所:楽天DIのデータをもとに筆者作成

質問1と2は、金融政策に変化が生じるタイミングを問うものでした。日銀のマイナス金利解除はいつになると思いますか?(質問1)で、最も多く選択されたのは「4月~6月」でした(43%)。また、米国の利下げはいつごろ開始すると思いますか?(質問2)でも「4月~6月」(38%)でした。最近のニュースで伝えられているタイミングとおおむね同じです。

次に多く選択されたのが、日銀については「2024年はマイナス金利解除なし」(22%)、FRBについては「7月~9月」でした(27%)。全体の5分の1強が、日銀はマイナス金利を解除しないと予想しました。金利水準が引き上がることによるマイナス面の影響を考慮した選択だった可能性があります。

FRBについては65%(「4月~6月」と「7月~9月」の合算)の方が春から秋までのいずれかのタイミングで利下げを行うと予想しました。質問1と2より、投資家の皆さまはどちらかといえば、日銀のマイナス金利解除よりもFRBの利下げのほうが、可能性が高いと考えていることがうかがえます。

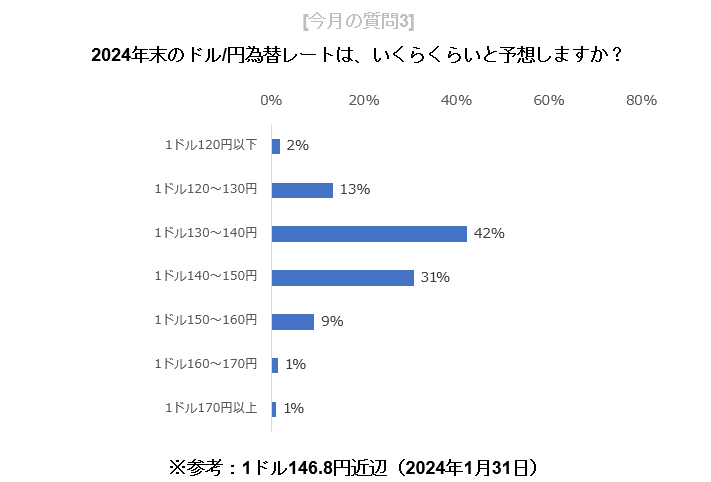

図:質問3

出所:楽天DIのデータをもとに筆者作成

質問3では、2024年末時点のドル/円レートの水準感を尋ねました。四割強の方が1ドル130~140円を選択しました。アンケート実施時の同レートは146.8円近辺だったことから、年末時点は現在よりも5%から10%程度の円高/ドル安を予想する方が最も多かったことになります。次点は1ドル140~150円(31%)でした。

これらより、個人投資家の皆さまの多くは、2024年はこれから5%から10%程度の円高はあるかもしれないが、まだ150円くらいまでの円安の可能性は捨てきれない、という感覚をお持ちであることがうかがえます。

FRBが利下げをすることでドル安/円高が進みやすくなるものの、日銀が利上げをしない可能性を考慮するとドル安/円高は行き過ぎることはなく、場合によっては円安が再燃することさえある、というお考えなのかもしれません。

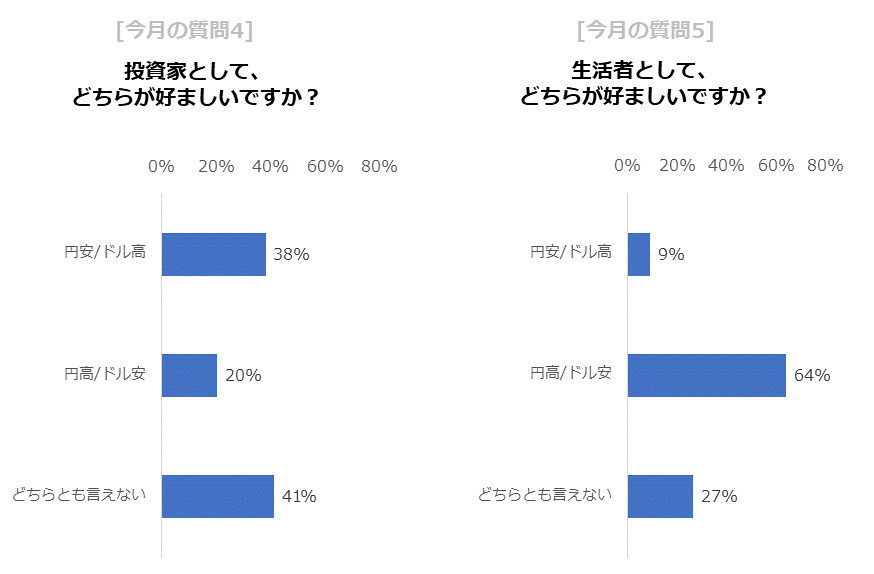

図:質問4・5

出所:楽天DIのデータをもとに筆者作成

質問4と5は、投資家として、生活者として、円安/ドル高、円高/ドル安、どちらが好ましいかを問うものでした。質問4と5の中で最も多く選択されたのが、生活者として円高/ドル安が好ましい(64%)、でした。6割以上の方が、この数年間で急速に進んだ円安が、物価高を強めたことを嫌気していることうかがえます。

投資家としてどちらが好ましいか(質問4)においては、円安/ドル高(38%)とどちらとも言えない(41%)が拮抗(きっこう)しました。そして円高/ドル安を好ましいと考えるかたが2割にとどまりました。

輸出企業が多い日本において、円安はメリットになる場合があるものの、その円安が物価高を強めて景気悪化の要因になり得る、いずれにせよ輸出企業に不利になるような円高は避けたい、と考えている方が多いのかもしれません。

ここまで、「日銀とFRB、2024年はどう動く?」というテーマで行った各種質問の回答結果をまとめました。今後もさまざまなテーマを用意し、個人投資家の皆さまのお考えを伝えていきます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)