![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

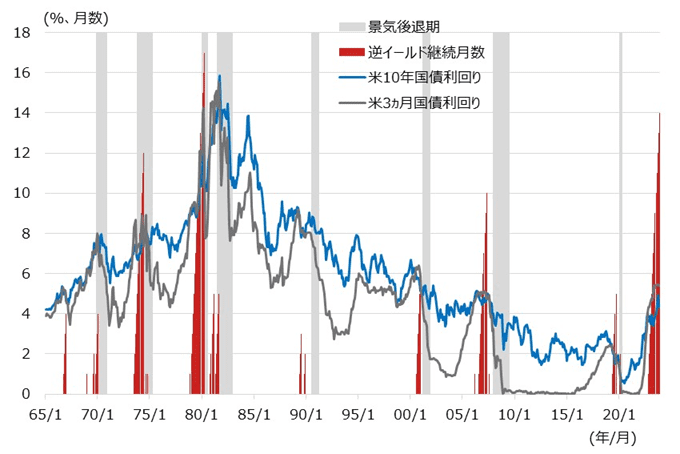

1.米国債利回りの逆イールド局面の後は景気後退へ

米国債利回りの逆イールド状態が14カ月連続で継続中

米国で急速に利上げが進んだ影響で、米短期金利が長期金利を上回る「逆イールド」状態が続いています。米10年国債利回りと米3カ月国債利回りで見た「逆イールド」状態は、2022年10月から始まっており、2023年11月で連続14カ月を経過しました(月末ベース)。米国では「逆イールド」状態が続くと、その後に景気後退に陥ったという経験則があります。

図表1は、米10年国債と米3カ月国債利回り、10年と3カ月利回りが逆イールド状態になっている継続月数、そして、景気後退期を示していますが、ほとんどの局面で、赤色(縦軸)で示した逆イールド継続期間の後にグレー色で示した景気後退期が続いていたことが分かります。

そして、逆イールドの連続継続期間が長いほど(赤色棒が高いほど)、その後の景気後退期が長い傾向にあることも見て取れます。

今回の逆イールドの連続期間はグラフ中では過去最長に匹敵する長さであり、今後の景気後退が警戒されます。なお、景気後退期には米国債利回りが低下していたことも併せて見て取ることができます。

[図表1] 米国債の逆イールド継続月数、景気後退期、および、米国債利回り(10年と3カ月)の推移

※米10年国債利回りと米3カ月国債利回りはBloomberg Generic

※赤色棒の逆イールド継続月数は、逆イールドが連続して発生している際に継続月数分だけ棒が高くなるように表示している

(出所)Bloombergデータを基に野村アセットマネジメント作成

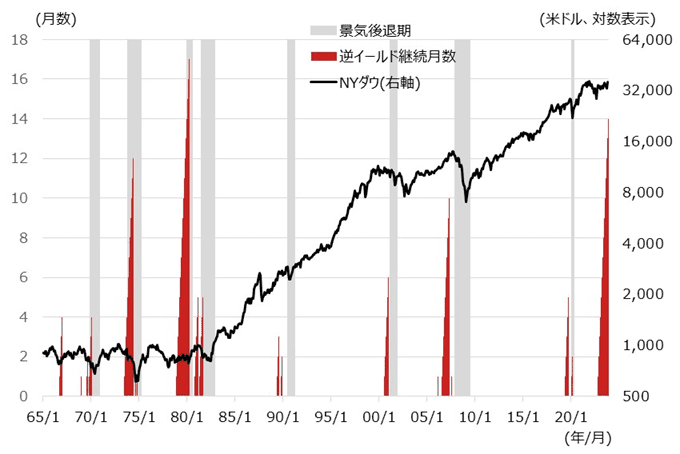

2.米景気後退期には米株安

景気後退期には米国株は下落局面を迎えている

図表1では、景気後退局面には米国債利回りが低下していた(価格は上昇)ことを見ましたが、ここでは株価がどうなっていたかを確認します。

図表2は、図表1の米国債利回りを米国株(ダウ工業株30種平均)に置き換えたものです。図中の期間では景気後退期は8回ありましたが、全ての局面で株価は下落しており、月末ベースで計測すると、景気後退局面の前月から景気後退局面中の最安値までの下落率の平均値は▲22%程度とかなり大きなものとなっています。

仮に、今年12月から景気後退局面に入ったとし、平均下落率を当てはめると、NYダウは2万8,000米ドル程度まで下落することになります。

一方、そもそも、逆イールドが続いたからといって今回も景気後退に陥るのかどうか、そして、景気後退期だからといって株価が▲22%も下落するのかについては、必ずそうなると言い切れるわけでもありません。

では、このような不透明な局面では、どんな対策が考えられるでしょうか?

[図表2] 米国債の逆イールド継続月数、景気後退期、および、米国株の推移

(出所)Bloombergデータを基に野村アセットマネジメント作成

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)