![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

2024年からの新しいNISA(ニーサ:少額投資非課税制度)が目前に迫っていますが、これまで一般NISAで投資してきた分はいつ売却するのがよいのでしょうか。今後どんなタイミングで売却していけばよいのか、ご説明します。

一般NISAでは最長5年間非課税での保有が可能

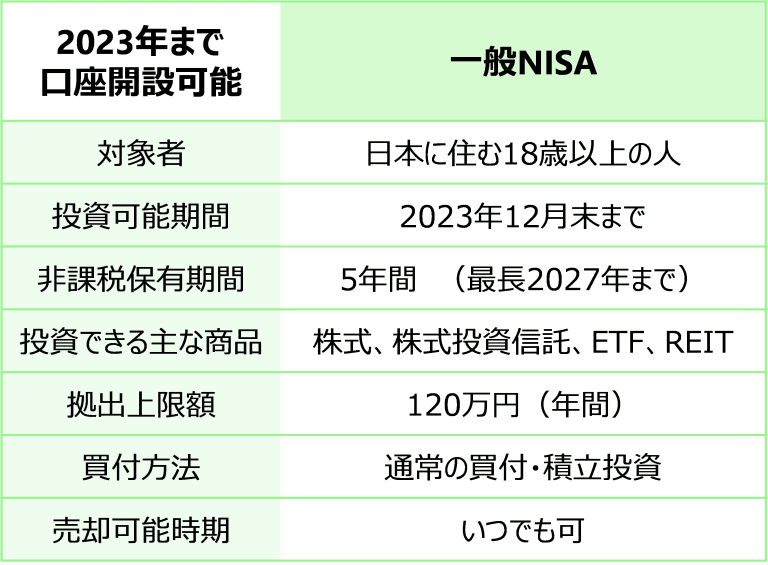

一般NISA制度の概要は次の表の通りです。2023年末まで投資が可能で、制度上は最長で5年間非課税での投資が可能ですが、現在すでに2023年11月ですので、今から投資した場合は実質4年1カ月ほどとなります。

一般NISA制度の概要

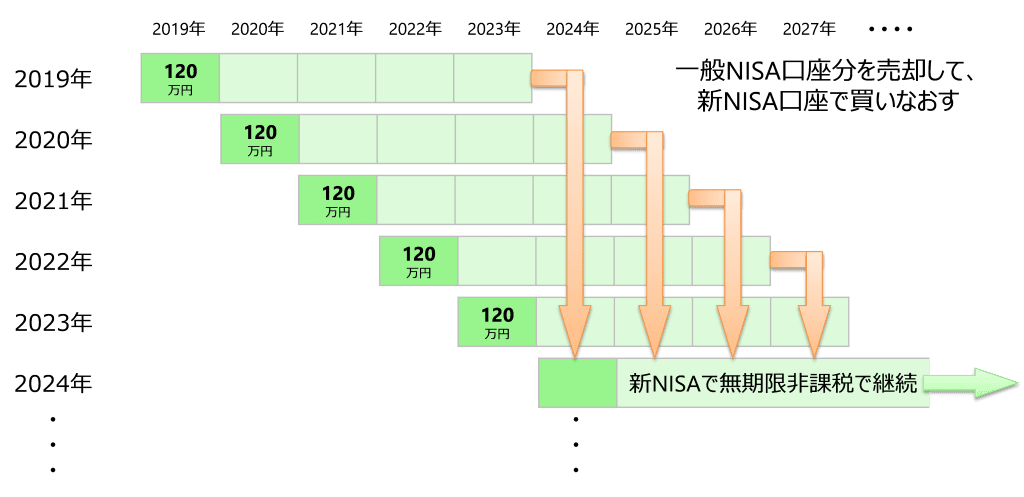

非課税期間が最長5年ということで、現在残高があるのは2019年以降に投資した分のみです。2019年に投資した分は今年、2023年末に、2020年に投資した分は2024年末に…2023年に投資した分は2027年末にと順次、非課税期間が終了していきます。

一般NISAの非課税期間は最長5年間

これまで一般NISAでは、非課税期間終了時にその残高を、翌年の一般NISA口座に移すロールオーバーという仕組みを利用することができました。しかし、2024年からの新しいNISA開始に伴い、2024年にロールオーバーの受け皿となる一般NISA口座はありませんので、今後ロールオーバーは使えません。

この点と、2024年から新NISAが開始されることを踏まえると、一般NISAの出口戦略としては、非課税期間終了時点で一度売却し、新NISA口座で買い直すことが考えられます。

新NISAの成長投資枠であれば、一部の商品は対象外となるものの、基本的に一般NISAの対象商品であれば購入可能です。年間投資枠240万円の範囲内であれば一括で買い直すことも可能です。

非課税期間終了時に含み損になる可能性も

このように2023年末から毎年非課税期間終了となる分について売却し、新しいNISAで買い直していくことは1つの選択肢になります。

しかし、ここで注意していただきたいのは、もし非課税期間終了時に含み損になってしまうと、NISA口座の非課税メリットが受けられないどころか、損失が発生しても特定口座であれば可能な、損益通算や繰越控除ができず、デメリットしか残らなくなってしまうことです。

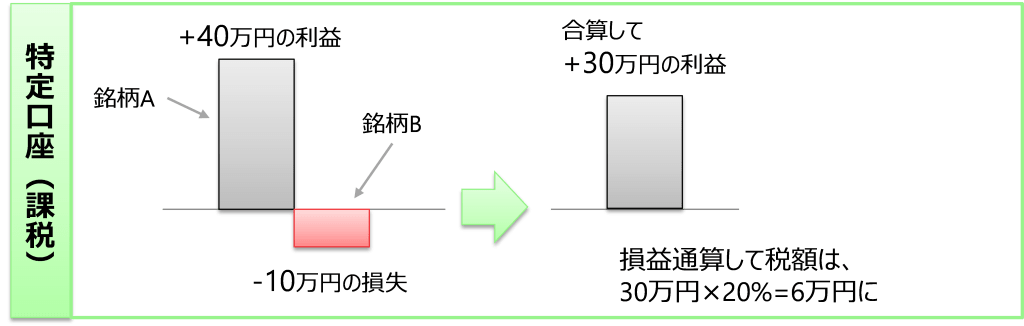

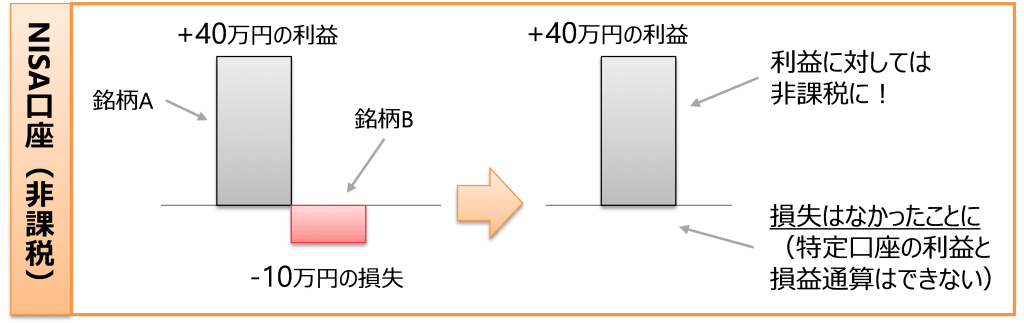

ここで損益通算と繰越控除について確認しておきましょう。次の図のように、特定口座の場合、ある1年間で銘柄Aの実現利益が40万円、銘柄Bの実現損失が10万円だった場合、損益を通算すると30万円の利益となり、この利益に対して課税されます。

特定口座の場合、損益通算が可能

一方、NISA口座の場合は利益も損失もなかったものとして扱われますので、銘柄Bの10万円の損失はなかったものとなり、特定口座で利益が出ていたとしても損益通算することはできません。

NISA口座の場合、利益も損失もなかったことに

また、特定口座で損益通算した結果が損失となった場合、翌年以降3年間は繰り越して利益と相殺できる繰越控除という制度もありますが、NISA口座の場合はこれも使えません。NISA口座は利益が出たときこそ非課税のメリットを受けられますが、損失となってしまうとデメリットしか残らない制度であることを理解しておきましょう。

ほどほどの含み益なら早めに売却することも

このようなNISAの仕組みを考慮すると、一般NISA口座で投資してきた分については、その全てを非課税期間終了時まで保有するのではなく、一定の利益が出ていればその時点で売却して非課税メリットを確定させてしまうことも選択肢と考えていくべきでしょう。

5年の非課税期間終了の少し前に、〇〇ショックのような急落が起きてしまうと、一気に含み損になってしまう可能性も考えられます。結果的に非課税メリットを受けられなくなってしまう事態を避けるために、一般NISAの場合は、残りの非課税期間の長さによらず、利益が出ていれば早めに売却してしまうこともぜひ検討していただければと思います。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)