![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

クリーンエネルギー用設備が好調、7-9月の新規受注が53%増

| 現地コード | 銘柄名 |

|---|---|

| 03899 |

中集安瑞科 (シーアイエムシー・エンリック・ホールディングス) |

| 株価 | 情報種類 |

|

6.86HKD |

|

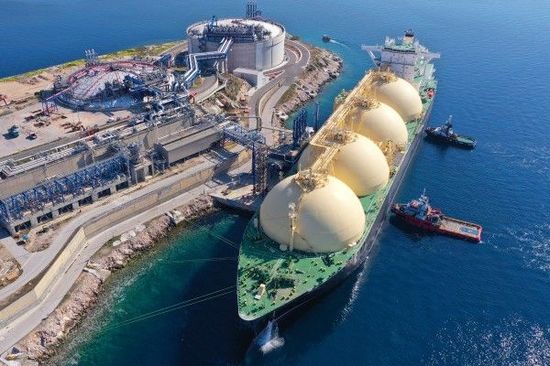

中国国際コンテナ(02039)傘下の気体・液体輸送用設備メーカー、中集安瑞科の2023年7-9月期の売上高は前年同期比12%増だった。クリーンエネルギー用設備部門が力強い伸びを示す半面、その他2部門の減収が足を引っ張った。クリーンエネルギー用のけん引で、期中の新規受注は同53%の大幅増を記録している。BOCIは続く10-12月期には、複数の液体食品用設備プロジェクトの完了に伴い、売上高が前四半期比15%上向くとの見方。半面、化学工業用設備部門の利益の低迷と、子会社のスピンオフ上場に伴う希薄化を理由に、2023-25年の利益見通しを1-6%減額修正した。目標株価を引き下げながらも、株価の先行きに対して強気見通しを継続している。

7-9月期の売上高は前年同期比12%増の58億8,000万元。うちクリーンエネルギー設備が33%の増収だった。1-9月期の売上高はこれで同17%増の166億元となる。

7-9月期決算で目を引いたのは、新規受注が前年同期比53%増の71億元に達したこと。クリーンエネルギー用設備の新規受注が88%増、液体食品用も69%増だった。中でも貨物車用LNG(液化天然ガス)シリンダーの新規受注は8月、9月に約4億元と、前年同期比80倍以上の伸びを示したという。1-9月の累計では、新規受注は前年同期比28%増の198億元。9月末の受注残高は28%増の222億元と、過去最高を記録している。

水素エネルギー用設備も好調で、1-9月期の売上高は前年同期比63%増の4億3,600万元。同期の新規受注は34%増の4億8,200万元に達した。同社の水素エネルギー用製品の2023年通期の売上目標は7億元であり、BOCIは達成可能としている。

BOCIは今回、クリーンエネルギー用を中心とする受注残の力強い伸びを理由に、2023-25年の予想売上高を2-6%増額修正した。海上輸送が重油からLNGなどのクリーンエネルギーにシフトする中で、1-9月にはオフショア製品の新規受注額が前年同期比140%増と急拡大したという。

一方、2023-25年の利益見通しは減額修正したが、これは主に、化学工業用設備を手掛ける子会社・中集安瑞環科技(301559)が9月下旬に、深センA株市場に分離上場したため。持ち株比率はこれに伴い、90%から76.5%に低下した。ただ、BOCIは利益見通しを引き下げながらも、向こう2年間の中集安瑞科の利益成長を相対的に楽観。主にクリーンエネルギー用設備の受注残の伸びが寄与するとみている。

目標株価の算出基準は向こう2年間のPEGレシオ(PER[株価収益率]÷1株当たり利益成長率)で1.1倍。EPS(1株当たり利益)の予想伸び率を年率平均12.4%とした(14.1%から下方修正)。利益見通しの下方修正に伴い、目標株価を引き下げながらも、株価の先行きに対して強気見通しを継続している。レーティング面の潜在リスク要因としては、化学工業用部門の大幅な利益下押しの可能性と、クリーンエネルギー用設備の利益率改善が遅れる可能性を挙げている。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)