![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

2023年も残り2カ月余りとなり2024年からの新しいNISA(ニーサ:少額投資非課税制度)が注目されていますが、2023年まではつみたてNISAや一般NISAで投資してきた方が多いのではないかと思います。

今回は、これまでつみたてNISAで投資してきた分について、今後どんなタイミングで売却していけばよいのか、ご説明します。

つみたてNISAでは最長20年間非課税での保有が可能

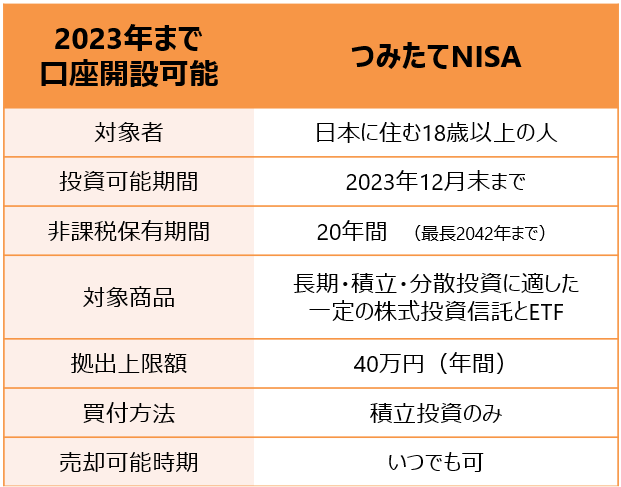

つみたてNISA制度の概要は次の図の通りです。2023年末まで投資が可能で、最長で20年間非課税での投資が可能です。

つみたてNISAは2018年に開始されましたので、次の図のように2018年に投資した分は2037年まで、2019年に投資した分は2038年まで…といった形で、今後も非課税での保有が可能です。

つみたてNISAは、2024年から始まる新NISAとは別の制度ですから、つみたてNISAで保有を継続しようとしまいと、新NISAの利用に影響はありません。

売却はライフイベントなどでお金が必要になった時

では、つみたてNISAでの持ち分はいつ売却すればよいのでしょうか? 非課税期間が最長20年間なので、非課税期限満了まで持ち続けるべきでしょうか。

結論からお伝えすると、つみたてNISAで投資してきたお金はライフイベントなどでお金が必要になった時に売却していくのがよいと考えています。結婚、マイホーム購入、子どもの教育費、車の買い替えなどまとまったお金が必要になった時や、生活費として取り崩す必要がある場合に売却して使っていくのがよいでしょう。

お金は使ってこそのお金ですから、ライフプランを考えながら今こそ使いたいと思った時はしっかりと使っていくことも大切です。

非課税期間が最長20年間あるため、期限前に売却してしまうのは税制メリットを放棄するのでもったいない、と考える方もいらっしゃると思いますが、そのメリットのためだけにご自身のライフイベント資金を節約してしまう、となっては本末転倒ではないでしょうか。

必要ないのに途中で売却してしまうことのデメリット

一方で、「マーケットが好調で含み益がかなり出てきたからそろそろ利益確定しておきたい」と考える方もいるかと思います。しかし、途中で売却してしまうことは、次のようなデメリットが考えられます。

1つ目は、結果としてその後のリターンを取りこぼしてしまうことです。株価が上がり続けていくのか、下がり始めるのか、将来のことは誰にも分かりません。専門家の方は、マーケットの見通しを説明していますが、楽観的な見通しもあれば悲観的な見通しもあり、誰の予想が当たるのかは事前に分かりません。

ここが高値だ!と思っても、そのまま上がり続けて、あれよあれよという間に高値更新といった事態もあり得ます。もちろん結果的に下落局面を回避できる場合もあるでしょうが、基本的に将来のマーケットを正確に予測するのは不可能ですから、使う予定がなければ投資継続が基本だと考えています。

2つ目は、売却した資金の運用先がないと機会損失になることです。仮に、使う予定がない状態で売却したとすると手元に売却代金が入ってきます。そのお金はどうするのでしょうか? 当面使う予定がないなら何らかの形で運用しておかないと機会損失になります。

現在、預貯金では0.001%程度の利回りです。当面使う予定がないお金なら、つみたてNISA対象商品などの世界の幅広い株式に投資できるインデックスファンドで投資を継続しておくべきではないでしょうか。

迷ったら売却するときも時間分散で

つみたてNISAでの投資は、多くの方が毎月一定額ずつの積立投資で行われてきたはずです。一度に購入するのではなく、買付タイミングを分散することで買付価格を平準化できていたかと思います。

これと同様に、売却するときも時間を分散して少しずつ売却していく選択肢もあります。できるだけ高値で売却したい、しかしいつが高値なのか分からない、そういった場合には、平均的な価格で売却できるよう、時間を分散して売却するのです。

例えば、1年後にマイホームを購入するための頭金が必要で、つみたてNISAのお金から200万円分売却して用意したいという場合を考えてみましょう。今すぐに200万円分を売却するか、1年後まで待ってから売却するか、今後1年間にわたりマーケットを見続け「ここだ!」と思ったタイミングで売却するか、いろいろな選択肢が考えられます。

このような時、定期売却サービスを活用すれば、毎月少しずつ12回に分割して売却できますので、平均的な価格で売却することが可能です。マーケットを見続ける必要はありませんし、高値では売却できない代わりに、安値で売却してしまうリスクも回避できます。今後1年間の平均的な価格で売却できれば十分ではないでしょうか。

つみたてNISAのお金も、今後の人生のどこかでは使うことになるはずです。マーケットを見ながら売却するのではなく、基本的にはライフイベントなどご自身が使いたい時に売却していくのがおすすめです。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)