![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

将来のお金について計画を立てる時に役立つのがライフプランシミュレーションです。ライフプランシミュレーションでは、今後のライフプランを前提に、いつ頃どのくらいお金がかかりそうか、お金は十分足りそうか、などを見える化していきます。

今回は、2023年に新卒で社会人となった小峠さん(仮名)のライフプランシミュレーションを行いましたので、ご紹介します。

2023年4月に社会人になった小峠さんはこんな人

ライフプランシミュレーションを作成する小峠さんは、2023年に新卒で社会人となった24歳、男性。現在は研修を受けたり、目の前の仕事を覚えたりということで、日々充実した生活を送っています。

現在シングル(独身)で、食事にはとてもこだわりがあります。カップラーメンなどは一切食べず、栄養価の高いバランスの良い食事を摂るようにしているため、食費は少し高めの月額8.5万円ほどです。また、トレーニングジムにも通っていて、健康への意識が非常に高い方です。

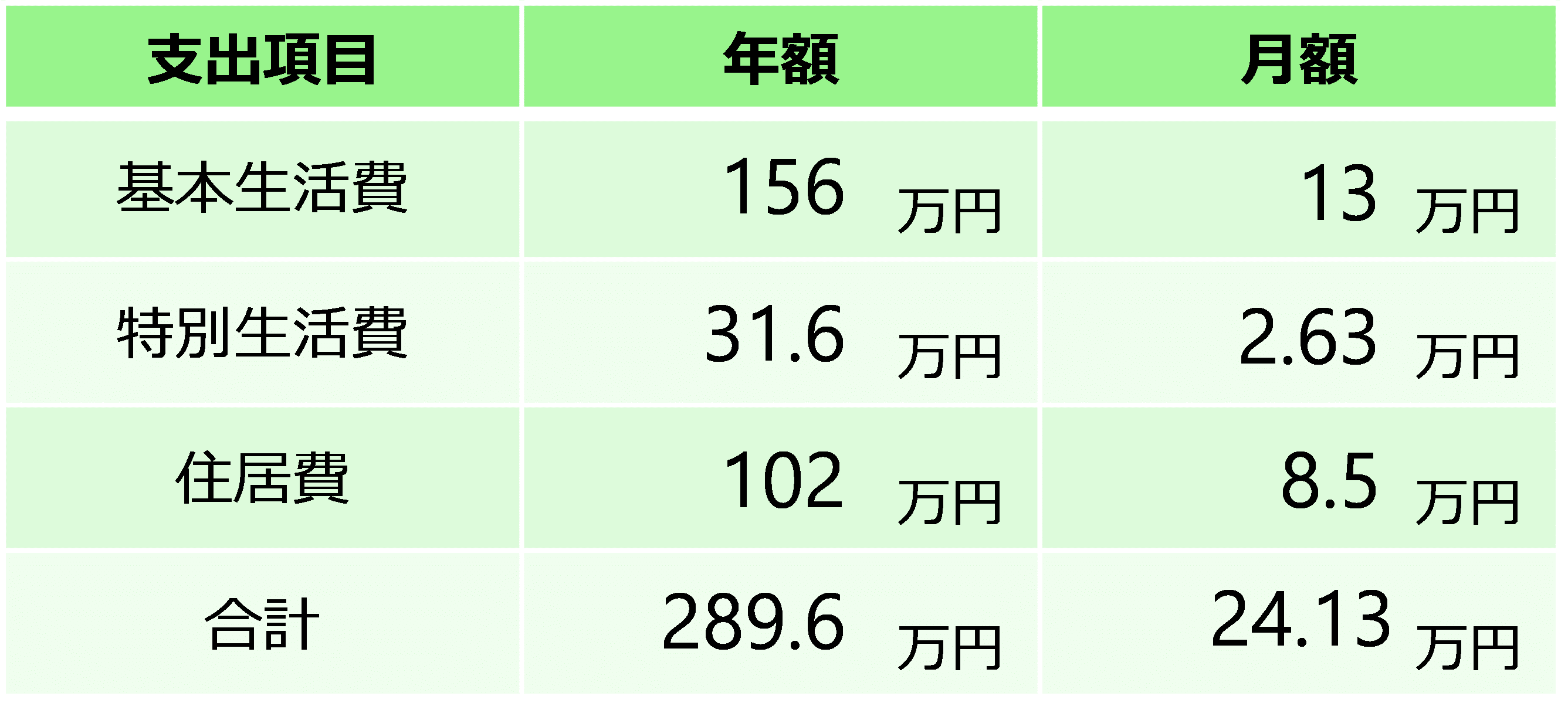

社会人1年目となる今年の手取り収入は約350万円の見込みです。一方、支出は約290万円で、内訳は次の通りです。

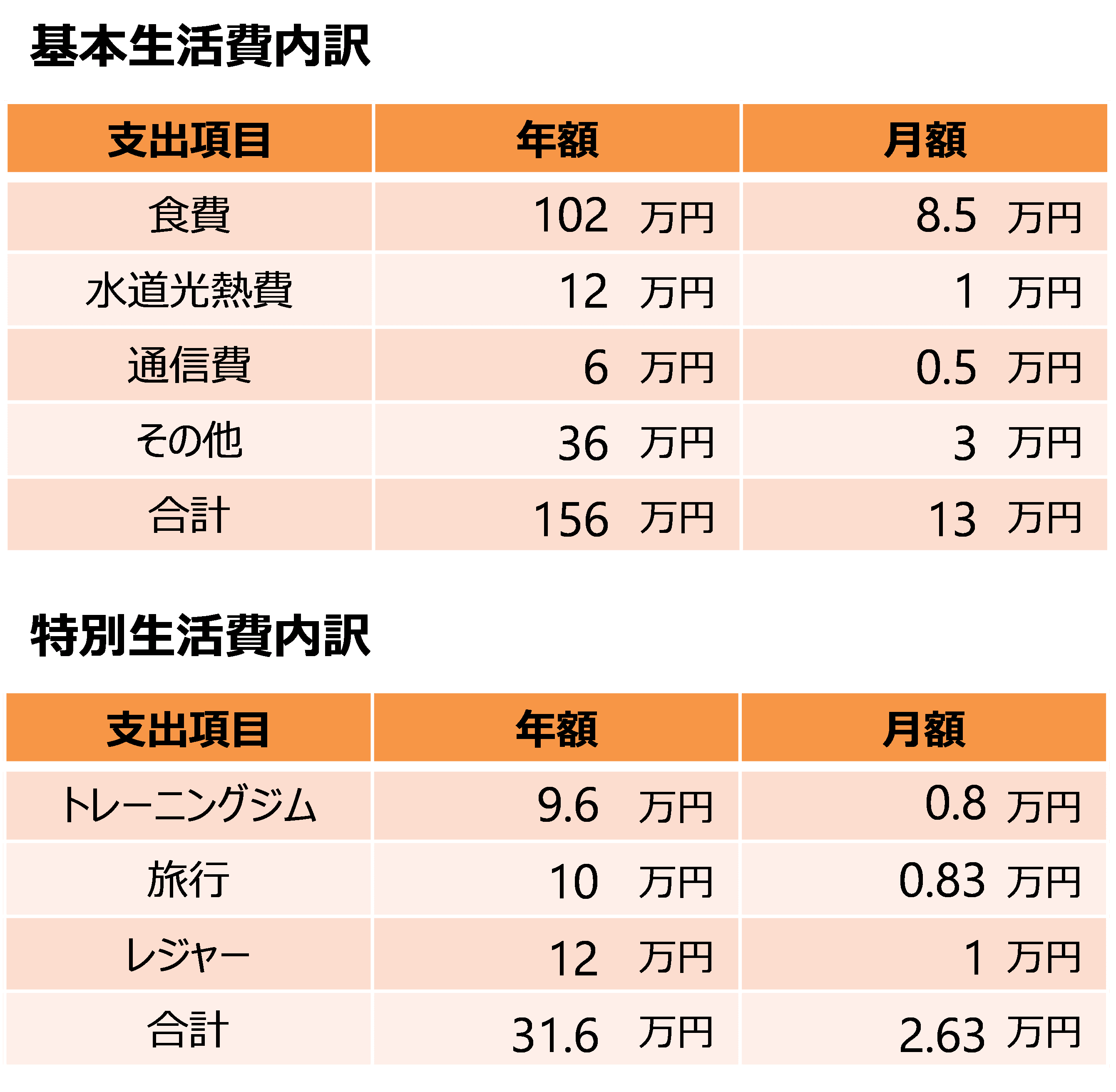

支出のうち、基本生活費、特別生活費の詳細は次の通りです。

また、現在の資産は預金が180万円ですが、大学を卒業する前に旅行などでかなり使ったため、就職時の預金はほぼゼロだったそうです。おじいさまから「どうしても必要になった時は使いなさい」と言われたお金が180万円あり、現在はそれが全財産となっています。

こんな小峠さんのライフプランシミュレーションを、ここでは次の三つのライフプランを前提として作成してみました。

- シングルのまま、50歳で手取り年収1,600万円まで上昇したら?

- 結婚して子どもが3人生まれ、1億円のマイホームを購入したら?

- より厳しめに。50歳で手取り年収960万円くらいだと…

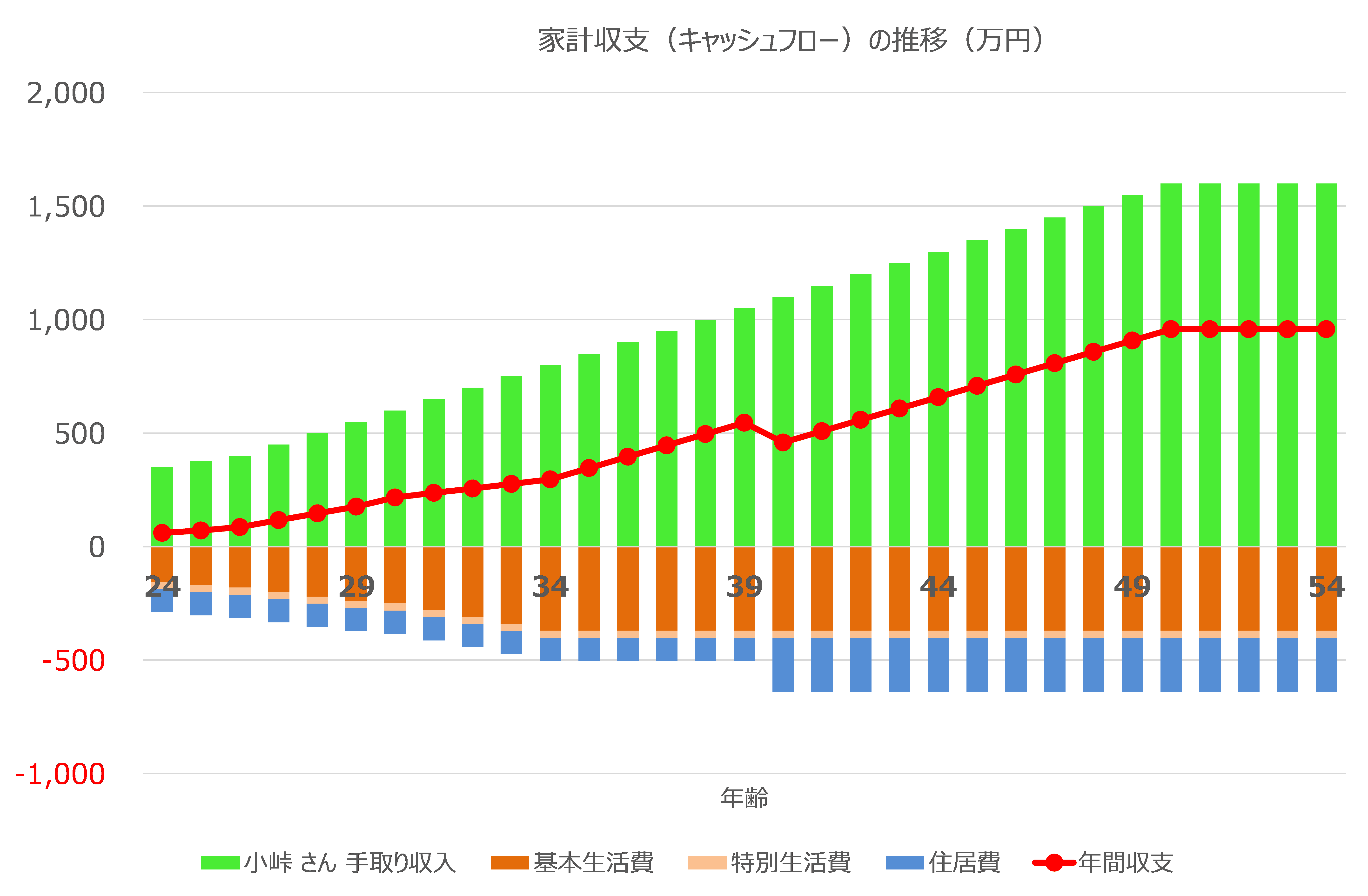

プラン(1)シングルのまま、50歳で手取り年収1,600万円まで上昇したら?

一つ目のライフプランは、50歳で手取り年収1,600万円まで右肩上がりで増えていき、結婚はせずシングルのままでいる場合です。実現するかどうかは別として、このくらいの収入を目指していきたいそうです。

次のグラフでは、上向きの棒グラフが収入、下向きの棒グラフが支出、そして赤の折れ線グラフが年間収支(=収入-支出)を示しています。

収入が上がるにつれて基本生活費が増加していきますが、今後も食べ物の質を上げていきたいということで、34歳までは増えています。また、40歳からは少し広い部屋に住みたいということでしたので、住居費を年間240万円に引き上げています。

食費と住居費以外には、特に自分で使いたいものがないということで、年間収支は大きな黒字を確保できており、50歳以降は958万円の黒字となっています。

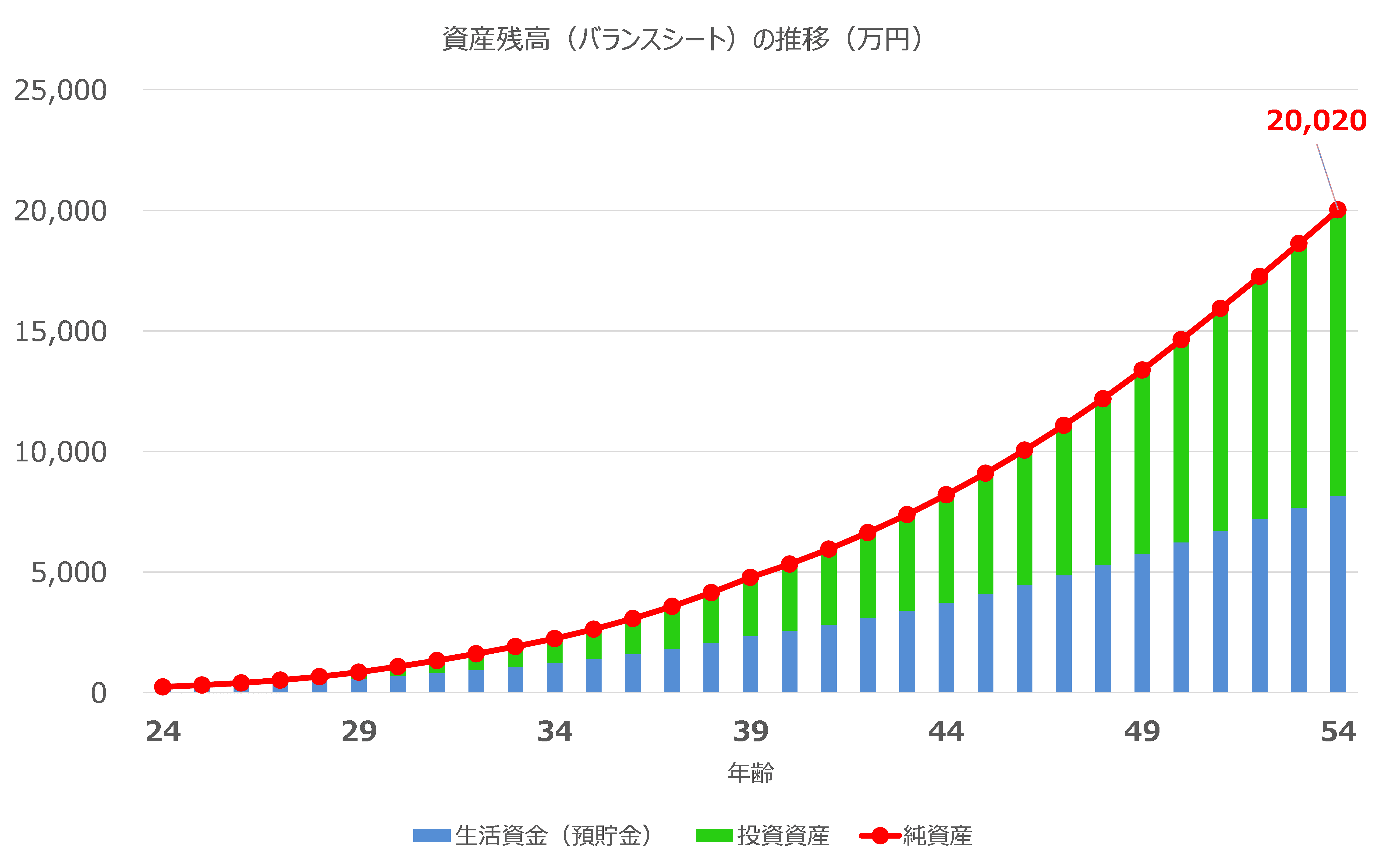

次に、この家計収支の推移を前提とした場合、どのくらいお金が貯まっていくのか、資産残高の推移を確認してみましょう。

棒グラフは資産を示しており、青が預貯金、緑が投資資産です。赤の折れ線グラフは純資産(ここでは預貯金+投資資産)です。

小峠さんは現在、投資未経験。「NISA(ニーサ:少額投資非課税制度)を始めたい」とのことなので、預貯金で貯める以外にも投資で資産を増やすシミュレーションをしています。投資額は26歳で年間43万円(月間3.6万円)から始め、その後も年間収支で黒字となった金額の半分を投資資産に振り分けることにしました。

預貯金は利子が0.001%、投資資産は運用利回りを4%として計算しています。2023年であればつみたてNISA、2024年以降は新しいNISAを中心に活用しながら、世界株のインデックスファンド(指数連動型投資信託)に積立投資していくイメージです。NISA口座は投資から得られる利益が非課税になりますので、優先的に利用していくことが大切です。

30年後、小峠さんが54歳の時点では、資産が約2億円(内訳:預貯金8,145万円、投資資産1億1,875万円)という結果になりました。

現実の投資資産は増えたり減ったりしますが、時間を味方にじっくり運用すると、預貯金よりも大きく資産を増やすことが期待できます。

こんなにお金が貯まってしまいますが、使わないんですか?と聞いたところ、ある程度お金ができたら、ふるさとへ寄付をして地元に貢献していきたい、ということでした。素晴らしい志ですね!

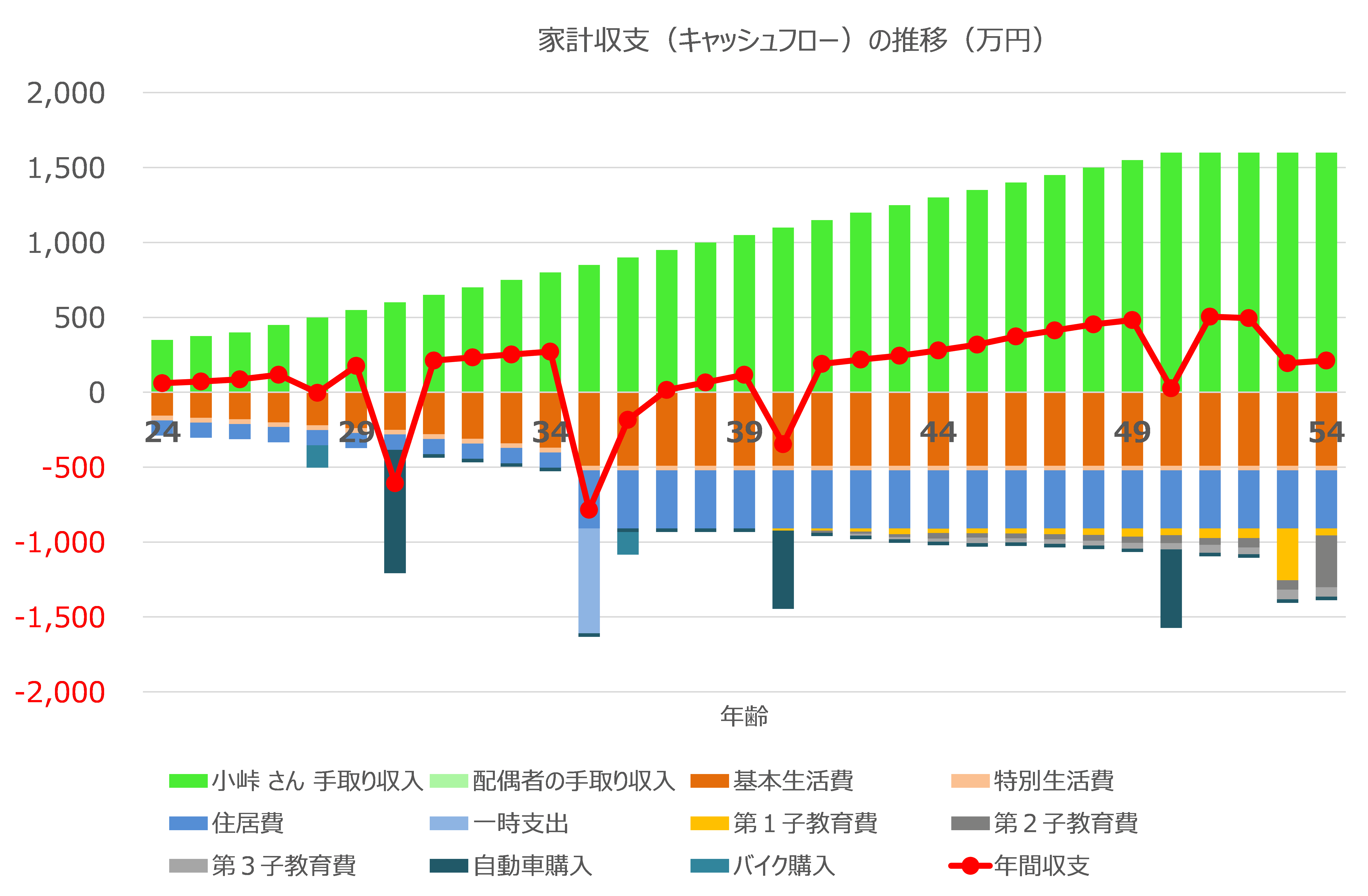

プラン(2)結婚して子どもが3人生まれ、1億円のマイホームを購入したら?

次に、35歳で結婚し、子どもが3人生まれ、1億円のマイホームを購入するという前提でシミュレーションします。

配偶者の方(小峠さんと同い年と想定)は結婚後、働いても働かなくてもどちらでもいい、ということでしたので、ここでは配偶者の方の手取り収入はゼロとして計算しています。また、マイホームは1億円で、諸費用として700万円(頭金は手元資金で賄う)、住宅ローンは金利1%の35年で1億円借りるとしています。

子どもは結婚の翌年から3人が年子で生まれるとし、教育プランは全て公立という前提です。ただし、高校生の時に1年間の留学をさせたいということでしたので、留学費用300万円を入れています。

さらに、ご自身でバイクと車を購入したいということで、28歳と36歳の時に150万円のバイクを、車については800万円(30歳)もしくは500万円(40歳、50歳)で購入するという前提にしています。

このようなライフプランを前提にすると、家計収支の推移は次のようになりました。

車やバイクの購入、マイホームの購入といったタイミングで大きな赤字になっていることが確認できます。

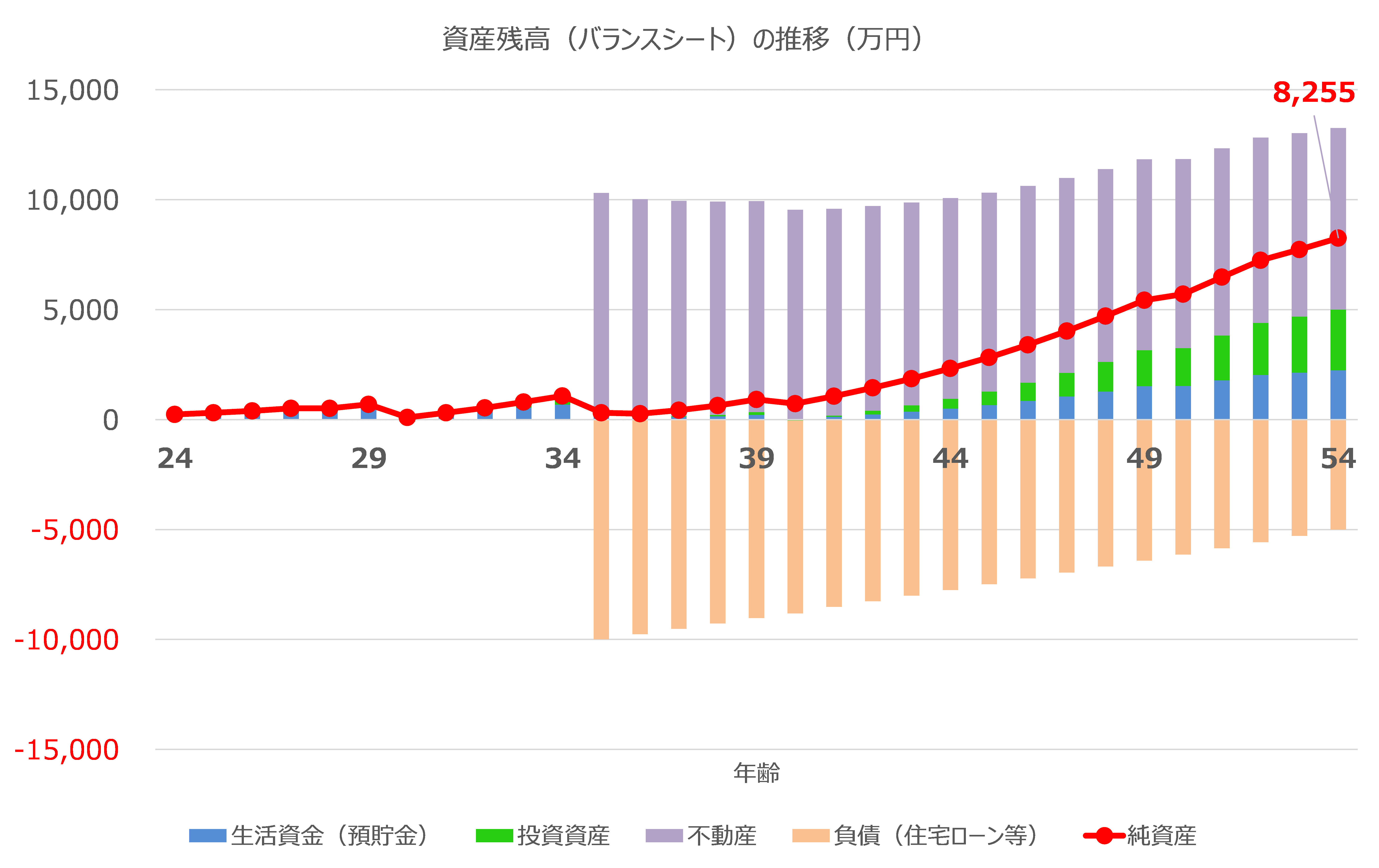

また、資産残高の推移については次のようになりました。

今回はマイホーム(不動産)を購入していますので、それを紫色で表示し、住宅ローンの残高を橙色で表示しています。マイホームは経年劣化していくことを考慮し、年率1%で減価していくと仮定しています。青が預貯金、緑が投資資産であることは同様ですが、赤の折れ線グラフが純資産(=資産合計-負債合計)となっています。

マイホーム購入後は金融資産(預貯金+投資資産)の残高がかなり少なくなっていますので、生活費を見直すなどして、もう少し金融資産を多めに持てるようにするか、1億円というマイホーム予算をもう少しおさえると、より安心して過ごしていけるのではないかと思います。

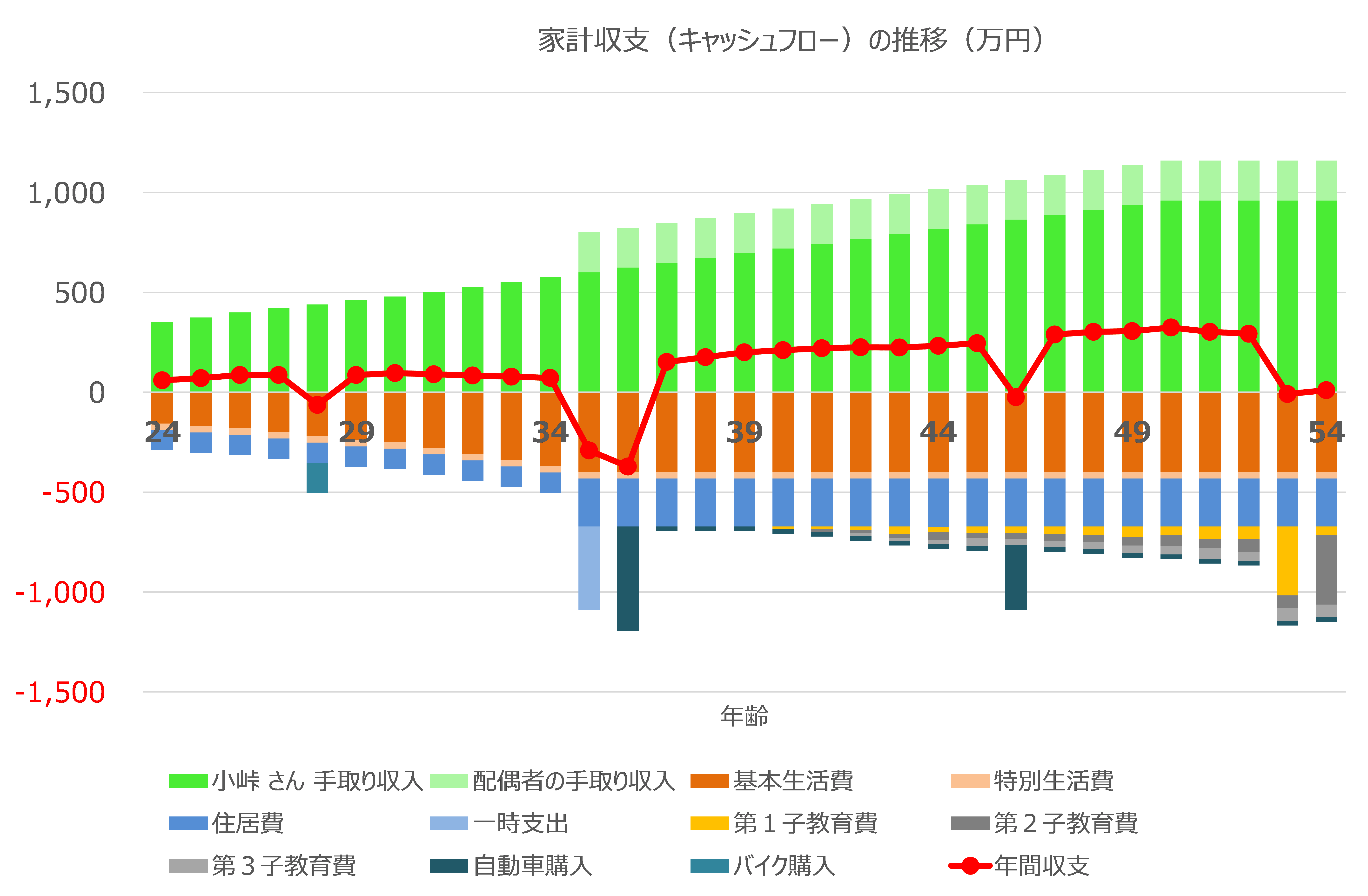

プラン(3)より厳しめに。50歳で手取り年収960万円くらいだと…

これまでの二つのプランは新社会人である小峠さんの思い描く将来を具体的な数字にしたものですが、手取り年収1,600万円はかなり楽観的な可能性もあります。

そこで会社の先輩に、現実的にはどのくらいまで年収が上がりそうか確認してもらったところ、「楽観的に考えても、現実的には50歳で手取り年収960万円くらいだろう」ということがわかりました。

もちろん転職しながらキャリアアップして高い年収を目指すことも可能ですが、三つ目のプランでは50歳での手取り年収を960万円とする前提でシミュレーションしてみました。

家計収支の推移は次のようになります。

結婚して子ども3人という前提についてはプラン(2)と同様です。ただし、結婚後も配偶者の方は手取り年収200万円で仕事を継続することにしています。

また、マイホームは6,000万円に下げ、バイクの購入は1回のみ、車についても500万円と300万円という形で予算を引き下げています。

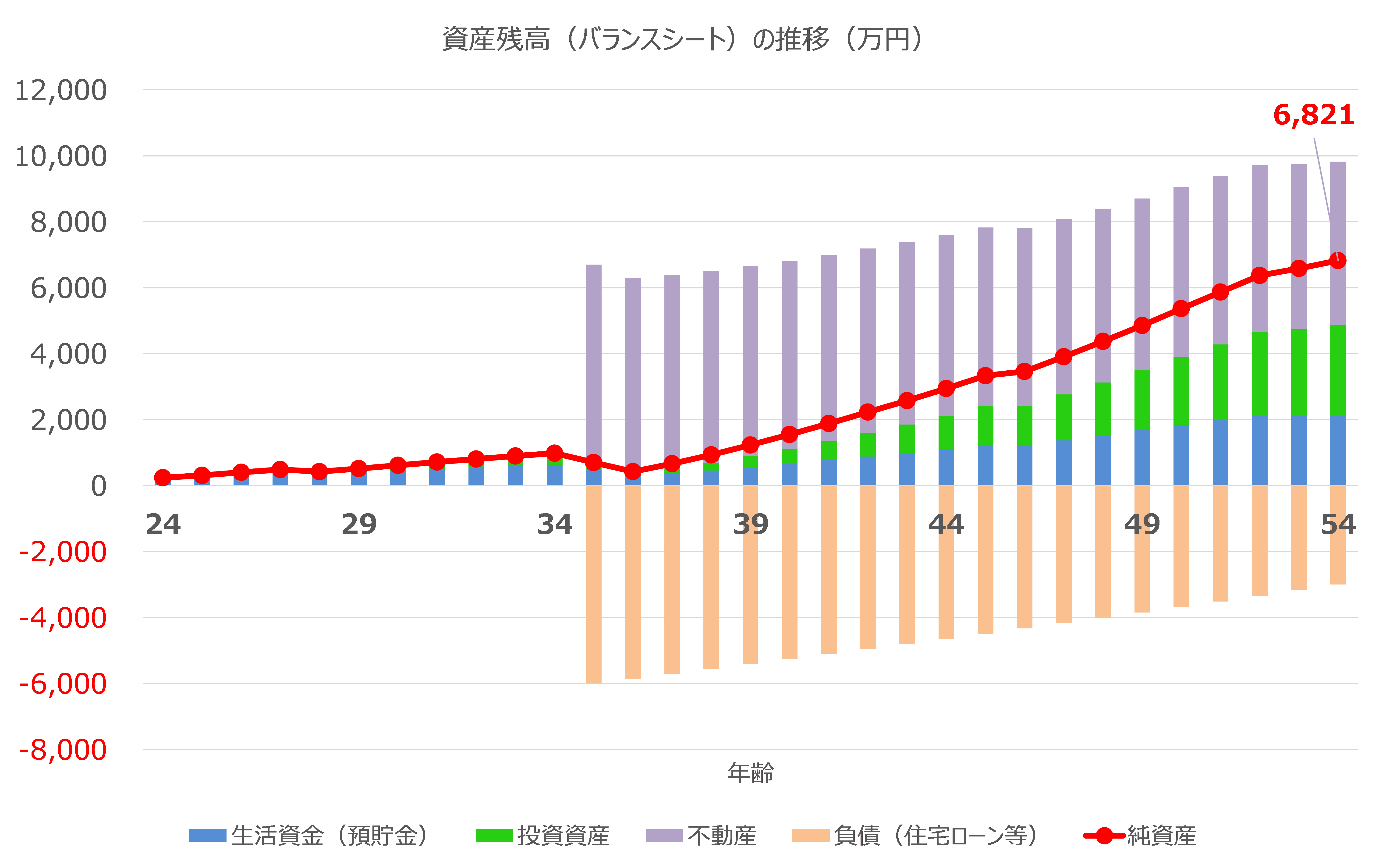

このような前提で資産残高の推移を確認すると次のようになりました。

30年後の54歳時点では、純資産が6,821万円(内訳:預貯金2,133万円、投資資産2,734万円、マイホーム4,957万円、住宅ローン3,003万円)となる見込みです。

マイホームや車などの予算を見直したこともあり、手取り年収が下がったとしても、長期的には問題なく資産形成できそうですね。

人生にかかるお金を見える化してみよう

今回は、新社会人の小峠さんのライフプランシミュレーションを行ってみました。現在は24歳のシングルということで、今後のライフプランで確定している要素はほとんどない状況です。

結婚するか、子どもを持つか、家を買うか、などさまざまなライフイベントが考えられます。

現時点で決まっていることがなかったとしても、将来のライフイベントを想像しながら、今回のようにいろいろなパターンでライフプランシミュレーションを行ってみると、自分が理想とする人生をおくるのにいくら必要なのか、どうやってお金を増やしていくべきか、など具体的な気づきを得ることができると考えています。

ライフプランシミュレーションをまだ作成したことがない方も多いと思いますが、ぜひ一度試してみていただければと思います。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/356m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/356m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/356m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)