![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

3大支出の最新動向(2)教育費

二つ目の教育費の前に、結婚費用についてご説明しておきます。結婚費用は、新型コロナウイルスの感染拡大前後で金額が大きく変わっています。

まず、コロナ前の2020年の調査結果では、結納・婚約から新婚旅行までの費用総額が全国平均では469.2万円、披露宴・ウェディングパーティーでのご祝儀が227.8万円でした。新郎新婦の自己負担は、単純に考えるとこれらを引き算して、241.4万円(=469.2万円-227.8万円)です。

結婚にかかる費用(2020年)

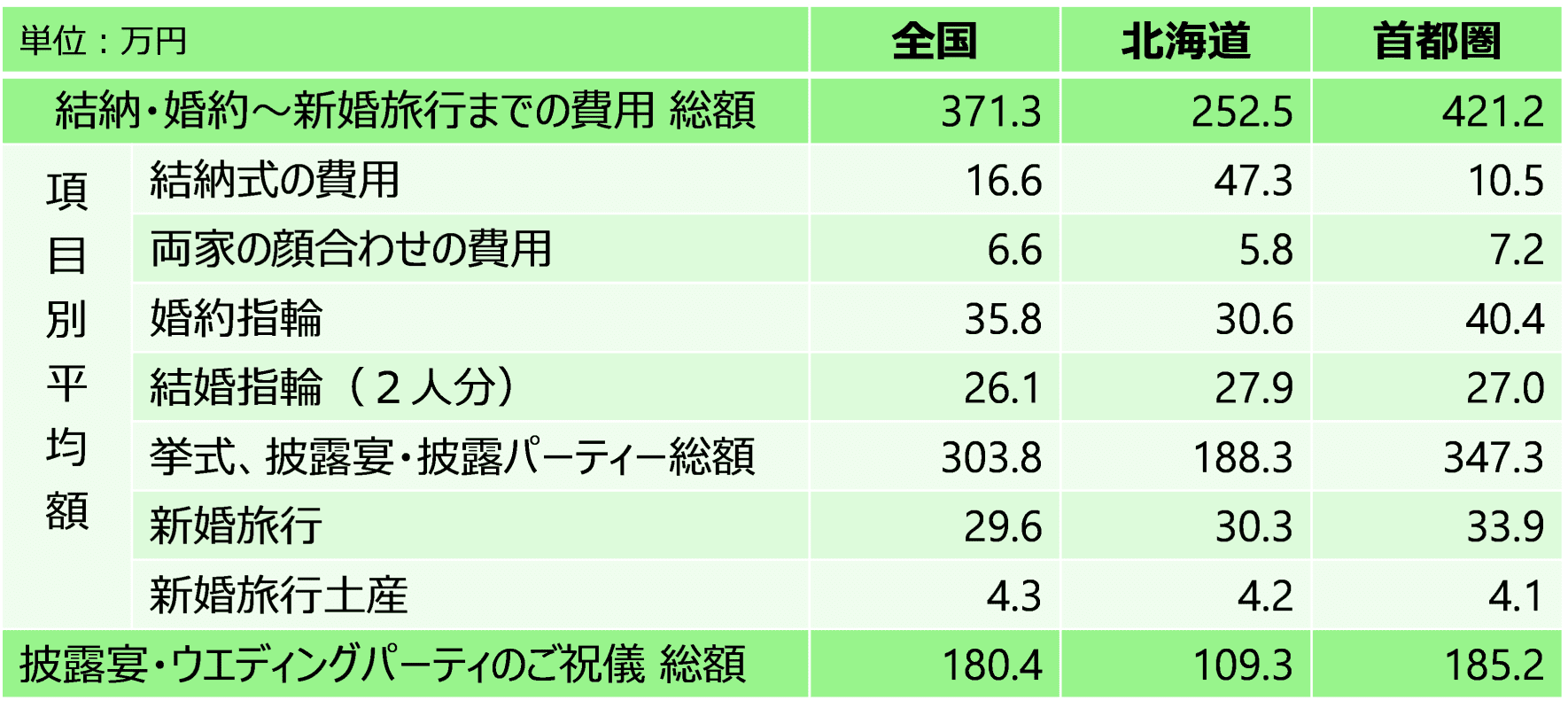

一方、コロナ後の最新の調査結果である2022年における結納・婚約から新婚旅行までの費用総額は、全国平均が371.3万円とコロナ前に比べて100万円ほど下がっています。前年の2021年から少し回復したものの、それでも披露宴予算や金額、参加人数を縮小して実施する方が多く、このような結果となっています。

結婚にかかる費用(2022年)

そして、結婚後、お子さんが生まれると悩みの種になるのが教育費です。幼稚園から大学まで、公立か私立かで、教育費合計を比較すると次のようになります。

公立と私立で異なる子どもの教育費

大学:文部科学省令による標準額 および 文部科学省「令和3年度私立大学入学者に係る初年度学生納付金平均額」 私立大学は、理系4年の場合。文系4年の場合は、441万円

幼稚園から大学まで全て公立なら約816万円、全て私立なら2,437万円です。特に公立と私立の差が大きく開くのは小学校で、788万円もの差になります。

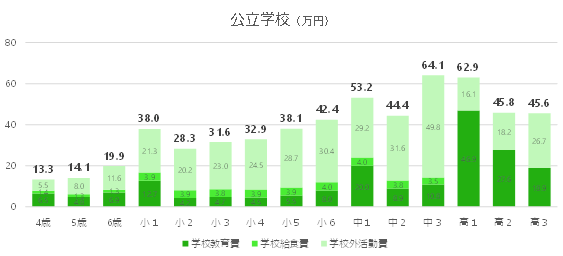

幼稚園から高校までの学年別教育費も確認してみましょう。まずは公立です。

グラフは、授業料などの学校教育費、学校給食費、習い事や塾などの学校外活動費の三つに分かれています。最も高いのは高校受験を控えた中学3年で合計約64万円です。

ただし、公立小学校に通っていても、中学受験をする場合には小学校高学年で学習塾代が100万円以上かかる場合もありますので、中学受験される場合にはお金の準備をしっかりしておくことが大切です。

次に、私立の場合ですが、小学校1年生が合計約214万円と最も高く、続いて中学1年生の約181万円となっています。いずれにしても、小1から高1までは全て100万円超えですから、できるだけ早めに準備しておくようにしましょう。

教育費の最後に大学の学費を確認しておきましょう。一般的には国立、私立文系、私立理系が多いかと思いますが、こちらの表にはさらに私立の医科、歯科、薬についても掲載しています。

右端に在学中の合計金額を掲載していますので、在学年数で割れば大まかな年間の金額が確認できます。1年あたり、国立なら約61万円、私立文系なら約110万円、私立理系なら約150万円です。

これはあくまで教育費だけですから、実家から離れて下宿する場合はさらに家賃などの生活費分が上乗せとなります。大学での教育費はお子様が生まれた時から長期的に、計画的に準備していくことが大切になります。

3大支出の最新動向(3)老後生活費

人生3大支出の最後は老後資金です。老後資金については、4年ほど前に「老後2,000万円問題」などと騒がれましたが、一概にいくら必要と言えるものではありません。

何歳まで働き収入を得るのか、公的年金や企業年金など老後の年金収入はいくらか、老後の生活費はいくらか、といったことで大きく変わってきます。

例えば、70歳までしっかり働き、それまでは生活費を収入からまかない、受給開始を70歳まで繰り下げた公的年金収入が月額24万円、70歳以降の生活費が月額20万円ということであれば、いわゆる老後資金というのはほとんど不要になります。

もちろん要介護などになった時に備えて、介護費用として一般的に500万~600万円程度準備しておくという考え方はあります。しかし、日々の生活費については公的年金で十分足りているため、老後資金としてウン千万円といった金額を準備しておく必要はないのです。

一方、会社員で定年退職となる60歳で仕事を引退し、その後は一切働かない、ということであれば一般的に言われる2,000万円、3,000万円といった規模での老後資金を準備しておく必要があるかもしれません。退職金や企業年金がなければ、公的年金が始まる65歳までの生活費や、65歳以降の生活費として足りない分を事前に準備しておく必要があるからです。

必要なお金を把握し、何を選択するか

人生で必要となるお金は人それぞれです。あれもこれもと言っていてはきりがありません。

どういう選択をするとどのくらいお金がかかるか、しっかりと把握、比較検討した上でご自身にとってベストな選択をしていただければと思います。

お金を追い求めるのではなく、限られたお金をいかに使えば幸せな人生を過ごしていけるかという考え方が大切だと考えています。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)