![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

![[動画で解説]三菱UFJ・三井住友FG「買い」、金利上昇が追い風](https://m-rakuten.ismcdn.jp/mwimgs/1/1/498m/img_1174681cd85c0f0b4e420d8b1fd9b99646084.jpg)

![[動画で解説]お金を増やすより大切なこととは?~「きみのお金は誰のため」著者:田内学さん](https://m-rakuten.ismcdn.jp/mwimgs/d/7/498m/img_d7287782ff94c2262881da4417dae03353400.jpg)

プロフィール

橘 玲さん |

1959年生まれ。早稲田大学卒業。編集者を経て、2002年、経済小説『マネーロンダリング』(幻冬舎)でデビュー。小説、評論、投資術など幅広い分野で執筆。 著書に『臆病者のための億万長者入門』『お金持ちになれる黄金の羽根の拾い方』『無理ゲー社会』『シンプルで合理的な人生設計』などがある。 |

篠田 尚子 |

楽天証券経済研究所 副所長兼ファンドアナリスト 慶應義塾大学法学部卒業。早稲田大学大学院ファイナンス研究科修了。 国内銀行にて個人向け資産運用相談業務を経験した後、2006年ロイター・ジャパン(現リフィニティブ・ジャパン)入社。傘下の投信評価機関リッパーにて、投資信託業界の分析レポート執筆や評価分析業務に従事。2013年、楽天証券経済研究所入所。近著に、『【2024年新制度対応版】NISA&iDeCo完全ガイド』(SBクリエイティブ)がある。 |

20代、人的資本の開拓に注力すべし!

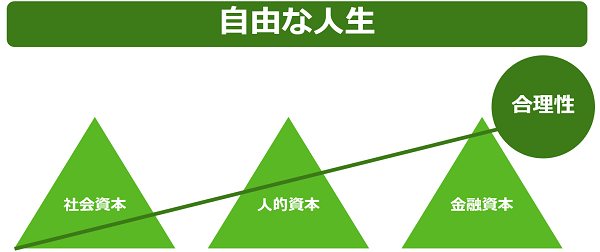

篠田:ご著書の『シンプルで合理的な人生設計』をとても興味深く拝読しました。幸福な人生を送るために必要な三つの資本は「金融資本(資産)」「人的資本」「社会資本」の三つである、そのうち、効率的に幸福になるためには金融資本が重要、つまり「お金持ちになること」、とされておられたのですが、金融業界に属する身としてとても興味深かったです。

篠田:ただ、私としては、若いうちは人的資本から得られるリターンも大きいと思うのです。楽天証券では若年層のお客様も増えてきており、若い方は、金融資本と人的資本のバランスをどう考えればよいのでしょうか?

橘さん:「幸福な人生」をおくるための最も合理的なインフラは「金融資本」だと著書で書きましたが、若いうちは「人的資本」の重要性が非常に高いと思っています。

友人や家族と疎遠でも、大金持ちなら人は幸せか、というとそうとは限らない。若いうちは、大きな貯金はもっていないが、労働市場で価値を認められて働き、周囲の人に恵まれて毎日楽しい、というほうが、幸福感は高いと思いますね。

若い時の人的資本が充実していれば、年齢を重ねるとそれなりの収入につながりやすいので、若いうちはまずは「人的資本」を充実させるために注力するのが、結果的に幸福な人生への近道になると思います。

篠田:私も賛成です。昨今、早く投資を始めるべきだという論調もあるのですが、若いうちは逆に「お金の使い方」も、しっかりと経験しておいた方がいいと思います。

橘さん:私もそう思います。私自身、金融資本の重要性に気付いたのは35歳くらいなんです。それまでは何も考えずに、好きなことを好きなようにやって、楽しく生きていました(笑)。若いうちから積み立てなどで金融資本を築くのはいいことなんですが、それは30歳くらいになってからでも挽回できる。それまでは人的資本を重視して、充実した毎日を送っていればOKだと思います。

篠田:むしろ、お金も時間も体力も、若いうちじゃないとできないことに費やしたほうがいいかもしれませんね。

橘さん:そうですね。若い時の失敗って、許してもらえるし、面白がってもらえる。失敗も含めて、いろんな体験をするのが、20代のいい時間の過ごし方だと思います。

投資の最適解はインデックス投資?

篠田:著書の中で、「金融資本を最も合理的に増やすにはインデックス投資だ」と述べておられました。合理性、という点ではやはりインデックス投資が最適解なのでしょうか?

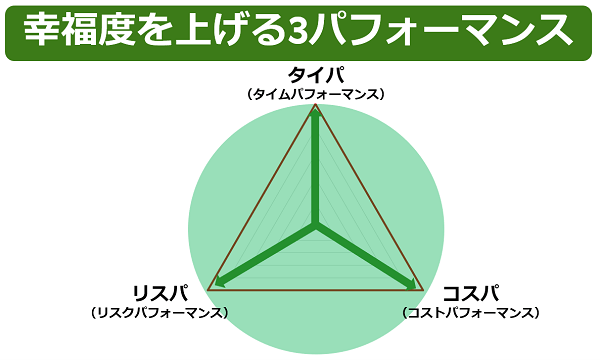

橘さん:『シンプルで合理的な人生設計』の中で、「タイパ(タイムパフォーマンス)」「コスパ(コストパフォーマンス)」「リスパ(リスクパフォーマンス)」の重要性について書きましたが、インデックスファンドの積み立ては「タイパ」が優れているんです。それが、合理的に金融資本を増やす一つの解としてインデックスを挙げた理由です。

橘さん:私が投資を始めたのは90年代末のインターネットバブルのころです。当時は海外の個別株は日本の証券会社では購入できず、アメリカのネット証券に口座を作って、マイクロソフトやインテルなどの銘柄を購入し始めました。その後、いろいろと興味が広がって、最後はシカゴの先物・オプション取引までやってみたのですが、10年くらい投資を続けて「これだったらインデックス投資でいいや」という結論に至りました。作家としての仕事と投資を両立するだけのリソースは自分にはないな…と思ったんです。

篠田:なるほど。リソースの問題を考えて、そこに行きついたわけですね。

橘さん:はい。インデックスの積み立て投資は、コスパもリスパも高いけど、圧倒的にタイパが優れています。最初に設定してしまえば、あとはほうっておくだけですから。金融市場では、昨日株を始めたような初心者も、投資業界のプロフェッショナルも、同じ条件で取引をするため、天才的なヘッジファンドマネージャーたちを相手に戦うことになります。そんな個人投資家にアドバンテージがあるとすれば、時間を味方につけること、すなわち長期投資しかありません。インデックスファンドを長期に積み立てるのが、コスパ、リスパ、タイパでもっとも合理的で、そこで生まれた時間を仕事や勉強、友人や家族との付き合いに使うほうが、全体的な幸福度が上がると思います。

篠田:ここ10年ほどで、NISA(ニーサ:少額投資非課税制度)やiDeCo(イデコ:個人型確定拠出年金)など、税金を優遇してくれる制度もでき、取引コストも大きく下がりました。日本も、合理的、効率的に投資ができる環境が整いつつありますから、若年層の貴重な時間の大部分を、金的資本のみに費やすのは確かにもったいないかもしれませんね。

橘さん:はい。ただ、金融に興味がある若い方が、いろんな投資にチャレンジするのは決して悪いことではありません。むしろ20代のうちに、さまざまな経験をしたほうがいい。私は2000年代のはじめに、アジアのいろんな国の金融機関で口座を開くということにハマっていた時期があります。

篠田:えっ!? 実際にその国に行かれて口座開設されていたんですか?

橘さん:はい。中国、韓国、香港、シンガポール、タイ、インドネシア、ベトナム、フィリピン、カンボジア、ラオスなど、アジア圏に足を運んで口座を作ったんですが、私がはじめての日本人顧客ということも多く、「なんでウチにきたの?」と驚かれ、仲良くなって、一緒にご飯を食べに行ったりしました。そういう経験は、「コスパ」「タイパ」「リスパ」に縛られず、自分の経験値になると思います。

篠田:面白いですね! なぜそういうことをしようと思われたんですか?

橘さん:ジム・ロジャーズの『大投資家ジム・ロジャーズ世界を行く』を読んだことがきっかけです。バイクで世界を回るのは無理だけど、知らない国で口座を開くというチャレンジならできるかな、と思って実行しました。新興国は、訪れるたびにどんどん経済発展しているのがよく分かり、その変化を体感できて、とても面白かったですね。

篠田:貴重な経験ですね! 実際にお金と時間を使って現地に足を運ぶのは、確かに「タイパ」「コスパ」には反することかもしれませんが、投資先としても、経験としても、行かなければ得られない経験ですよね。私が若い方にお勧めしたいのは、どういう形でもいいので「投資を楽しむ」方法を見つけて欲しいということなんです。橘さんのご経験は、まさにその「投資を楽しむ」を体現しておられて、素晴らしいと思います!

新NISAは若者の閉塞感を解消できるか

篠田:2024年から、新NISA制度が始まります。橘さんは著書の中で、「合理性」こそ最強の成功法則、とおっしゃられていますが、新NISAは「合理性」の面でも、優れていると思われますか?

橘さん:そうですね。世界80億人に、最も平等に与えられているのは「時間」です。イーロン・マスクのような大金持ちでも、我々一般人でも、等しく1日は24時間しかない。その時間資源をどこにつぎ込むかで、人生の幸福度がかなり変わってきます。限られた時間の中で、新NISAのような制度をうまく使える人は、50~60歳くらいで、ある程度まとまった「金融資本」を手にでき、幸福に人生を終えられるのではないかと思います。

日本は世界最速で高齢化が進んでいる国です。新NISAをはじめ、政府が金融改革に力を入れているのは、結局は「年金に期待しすぎず、自分で資産形成できる人がどんどん増えて欲しい」ということなのではないかと思います。

篠田:その反面、昨今は、若年層の間に、ゆるやかな「あきらめ観」が漂っているのも感じます。年金不安や将来への閉塞感など、日本の将来に前向きな考え方ができない若年層も少なくありません。

橘さん:私も、今は若年層が大きな不安感を抱いている時代だと思います。ただ、高齢化社会は、若者にとって悪い面だけでもないんです。少子高齢化の今、最も貴重な人材は「若者」です。どの企業も若者を必死で引き留めようとしている。希少なものほど価値が高いのだから、若いというアドバンテージをうまく活かして「人的資本」の形成に注力していくといいと思います。

篠田:同感です! 時間も体力も、伸びしろもたっぷりある若者は、決して悲観することはないと思います。幸福度を上げていく選択肢をいくつも持っている点に、ぜひ気付いてほしい、未来に希望を持ってほしいと思いますね。

「好きなことを仕事にする」は実現できる?

篠田:『シンプルで合理的な人生設計』の中で、もう一つ私がとても印象深かった章が「好きなことと得意なことがちがっていたら」という章なんです。これ、似ているようで必ずしも一致するとは限りませんよね。

橘さん:2015年の『残酷な世界で生き延びるたったひとつの方法』では、「好きなこと得意なことをやって生きていくしかない」と書きました。「そんなのはきれいごとだ」という批判も多くいただきましたが、たいていの人は「得意なことが好きになる」んだと思います。

ワーキングプア、孤独死、引きこもり、自殺者年間3万人超など、気がつけば世界はとてつもなく残酷。「やればできる」という自己啓発では、この残酷な世界を生き延びることはできない。幸福を手に入れるための、新しい成功哲学を説いた一冊。

橘さん:子ども時代は、歌がうまい、絵が上手、足が速いなど、友だち集団の中で自分がより目立つ方法を見つけて、そこを自然に伸ばしていく。『ドラえもん』のジャイアンが野球に夢中で、勉強をしないのは、どんなにがんばっても秀才の出木杉君にはかなわない、つまり、勉強はコスパもタイパも悪いことを無意識に知っているからなんです(笑)。

篠田:そうですね(笑)。まずは自分が得意とすることが好きになり、好きになるからもっとがんばって伸びていく、という構図ですよね。

橘さん:もっと現実的な面で言い換えると、人生100年時代になって、20歳から80歳まで60年間働くわけじゃないですか。「石の上にも3年」ならいいかもしれませんが、半世紀以上も嫌なことに耐えるなんて、本当に辛いことです。だったら、自分が好きなことを見つけて、それをマネタイズしていくしかない。

さらに言うと、これからは60歳の定年で働くのをやめる人と、それ以降も働きつづける人のあいだで経済格差が広がっていきます。年収300万円でも10年働けば3,000万円、20年なら6,000万円。夫婦共働きなら80歳までに1億円です。そう考えれば、幸福な人生を送るためには「好き」を仕事にできるかが決定的に重要だと思います。

篠田:本当ですね。ただ、やはり若者が憧れる(好きになる)仕事はニッチな仕事も多いわけで…。

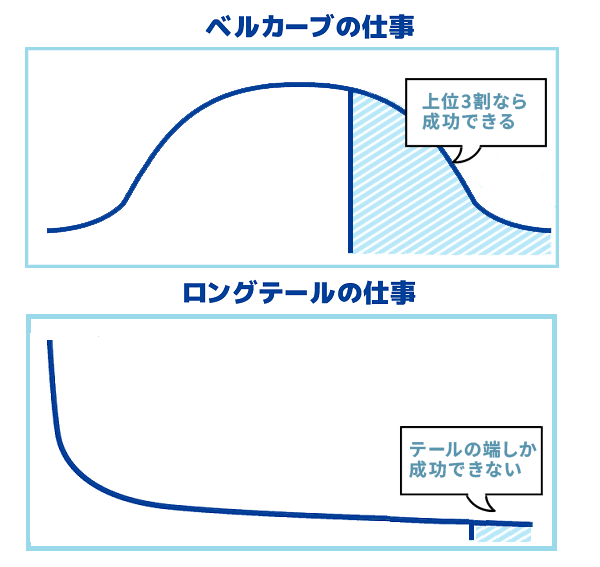

橘さん:はい。歌手やスポーツ選手になりたい、YouTuberになりたい、なんていうのは、いわゆる「ロングテール」の職業ですよね。親としては、何らかの資格を持って長く働ける「ベルカーブ」の職業を勧めたい。難しいところです(笑)。これは…正解は出ないですよね…。

篠田:本当にそうですよね…。子どもの性格や個性によっても違いますし…。

橘さん:そうなんです。それに、ロングテールからベルカーブへ途中で路線変更をする場合も、その分野にはずっと前から人的資本を集中してがんばっていたライバルが、多数いる状況になるので、そこも難しいところです。

篠田:ライバルのレベルが上がってしまい、途中参入が厳しいということですね…。ただ、できるだけ若いうちにチャレンジしていれば、挽回のチャンスもあるわけですよね。

橘さん:はい。若い時の失敗や遠回りは、経験や評価に転換することもできます。なるべく若いうちにいろんな失敗をしておくのが、長い人生の中でのスパイスや変化への起点になると思います。

脱・学校任せ、金融教育は家庭も参加しよう

篠田:著書の中に『「ゼロで死ね」は正しいのか?』という章があります。現役の時に、効果的にお金を使って、ラストは貯金ゼロで死ぬ、という考え方ですが、今の日本では、次世代に遺産を残すという考え方が根強いと思います。橘さんは、「ゼロで死ぬ」派でしょうか?

橘さん:意見は人それぞれ分かれるところでしょうね。お金はないよりあったほうが、間違いなく幸せになれますが、平均の100倍もっているからといって、100倍幸せになれるわけではない。個人資産20兆円のイーロン・マスクを見ても、「いろいろ批判されて大変そうだな…」と思っている人が多いんじゃないですか?(笑)。

昔からよく言われていることですが「子どもに魚を与えるのか、魚の取り方を教えるのか、どっちが正解か」という問題にも回帰しますよね。

篠田:魚の取り方を教えるという意味では、昨今、日本でも金融教育熱が高まっています。高校でも資産形成についての授業があり、橘さんのおっしゃる「金融資本」の獲得方法についての下地もできあがりつつありますよね。

橘さん:はい。ただ、教室で話を聞くだけでは、本当に身につくとは思えない部分もあります。自分自身、授業で習った地理や歴史は退屈で知識が素通りしただけでした。本当に興味を持ったのは、世界を旅するようになって「この国の人はなぜこんな考え方をするのか」「この国とこの国はなぜ仲が悪いのか」などの疑問が出てきたとき、歴史的・地政学的背景に考えがいきつき、初めて腑に落ちた感があります。だから、高校の授業での金融教育は、下地として必要だけれど、実際に使えるようになるのは社会に出て、10年後、20年後という学生も多いと思いますね。

篠田:確かに、子どもにとって「やらされている感」があるうちは、頭にも心にも入ってきにくいですね(笑)。お金を稼ぐことの大変さとセットで学んでいかないと、単なる暗記でしかないかもしれません。そこをカバーできるのはやはり家庭での金融教育サポートだと思います。学校任せではなく、お金の稼ぎ方、使い方について、家庭の話題として、子どもに伝えていくことで、子どもにも、そして大人にも、現実感が出てくるんでしょうね。本日は興味深いお話を、ありがとうございました!

この対談を動画で見る!

近著をチェック!

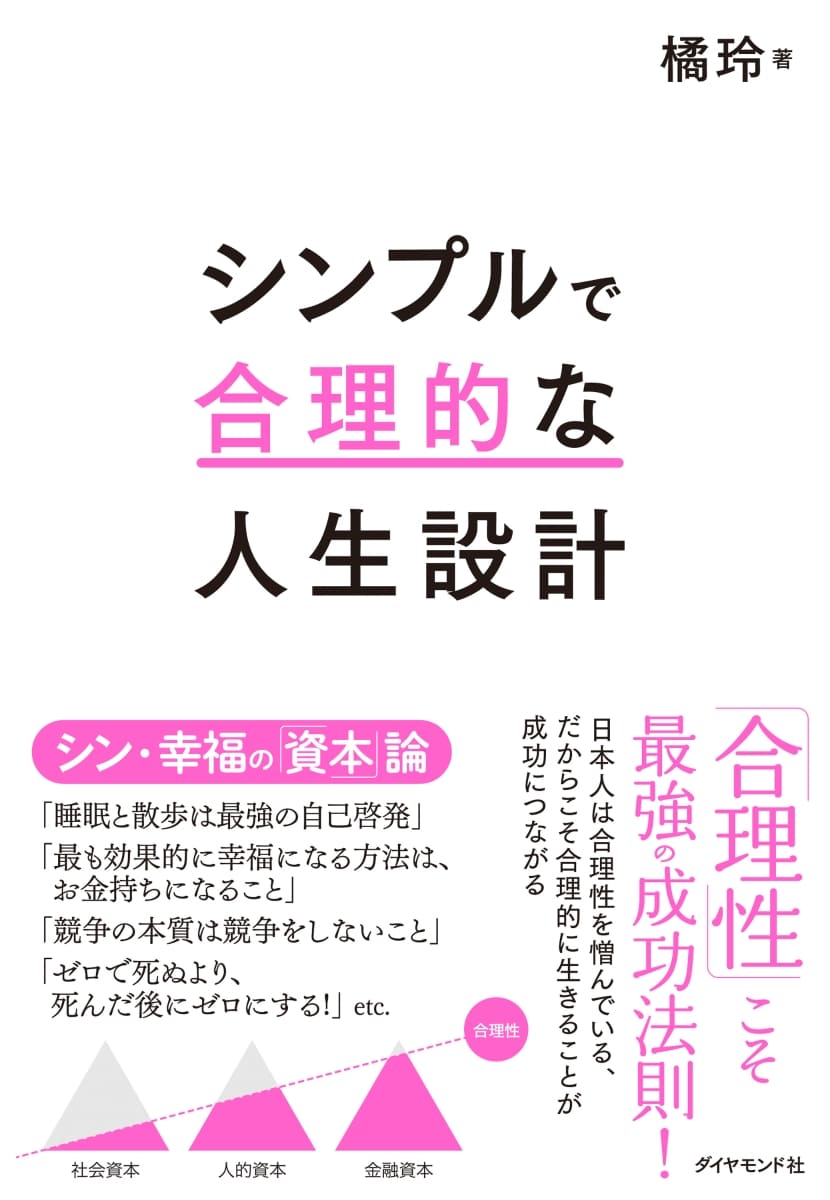

2023年03月09日発売/ダイヤモンド社/1,760円(税込)

幸福を「金融資本(資産)」「人的資本」「社会資本」の3つで定義づけし、「合理性」という軸を加えることで、「幸福な人生」をおくるためのシンプルな成功法則を解析。自由に生きるために、自分が持っている「資本」をどう設計するかが分かる一冊。

ファイナンシャルプランナー兼投資信託分析のプロが、NISA(新NISA)とiDeCoの基礎知識から、手続きの流れ、知っている人だけが得をするテクニック、オススメの商品、商品のベストな組み合わせ方まで徹底解説!