![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

新社会人の翔太君と優花さん

新社会人の皆さんはそろそろ初任給をもらったころでしょうか。社会人になると親に養ってもらっていた立場から、自分の稼ぎで生活する立場に変わります。なぜ貯蓄する必要があるのか? どのようにして貯蓄分を捻出したら良いのか? 分からない人も多いかもしれません。

決してひとごとではない実家暮らしの翔太君と、一人暮らしの優花さんに登場してもらい、それぞれの家計のBeforeとAfterをちょっとのぞいてみましょう。

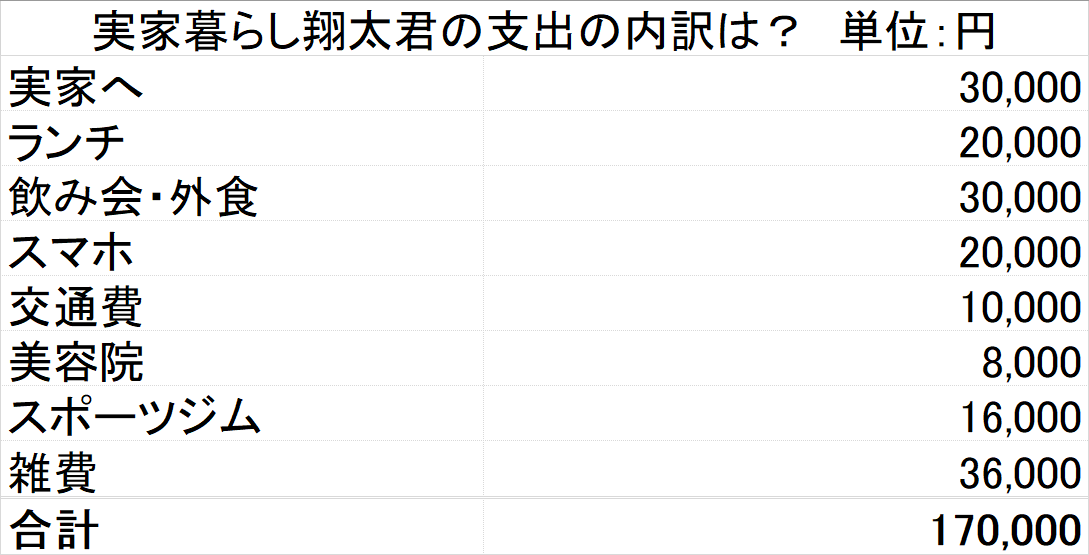

翔太君のBefore:月給21万円実家暮らし、余裕の生活を満喫中!

幸い実家から通える職場であれば、新社会人生活を実家暮らしでスタートされる人もいらっしゃるでしょう。慣れない仕事や人間関係で疲れる中、実家暮らしができるのはありがたいですよね。

大卒で月給21万円(手取り17万円)実家暮らしの翔太君の家計を見てみましょう。

実家には月3万円を入れています。ランチは付き合いや気晴らしのため会社の近くで毎日1,000円くらい。出勤時と昼休み、帰宅途中にはコンビニでコーヒーやお菓子を買うのが習慣です。

スマホ代は親が払ってくれていたものを名義変更し、大手キャリアの契約を続けています。端末代や音楽、漫画、ゲームなどの課金で毎月2万円くらい。休みの日にはジムに行ったり遊びに出かけたりと充実した毎日を過ごしています。

実家暮らしは永遠に続かない、イメージしてみて今後の暮らし

さて、そんな翔太君ですが貯金が全然できておらず、危機感もあまりないようです。しかし、本当にこのままでも良いのでしょうか!?

今は実家暮らしなので光熱費や食費がかかっていません。でも、今後転勤になったり、一人暮らしをすることになったりした際には家賃と生活費がかかることになります。その場合には、賃貸物件を借りる際の敷金や礼金、引っ越し代などまとまったお金も必要です。

スキルアップをしたいと思ったときにも貯蓄がないとスクールなどに通うお金も準備できません。将来的に転職を考えることになったときも貯蓄がないと心に余裕が持てず、良い判断をしづらくなってしまいます。

今の生活のままで大丈夫と思っている人も、少し将来の可能性を職場の先輩を見ながらイメージしてみると良いかもしれません。

「つもり貯金」と「先取り貯金」で資産形成へ

特に実家暮らしの人は経済的に余裕があるものですが、生活費が低く抑えられている今こそ家賃や光熱費などがかかっているつもりで「つもり貯金」をしておきましょう。その際、余ったら貯めようと思っても入った分だけ使ってしまうのが人の常です。給与が入ったら使う前に自動的に別の場所に貯まるような仕組みを使った「先取り貯蓄」をするのが鉄則です。

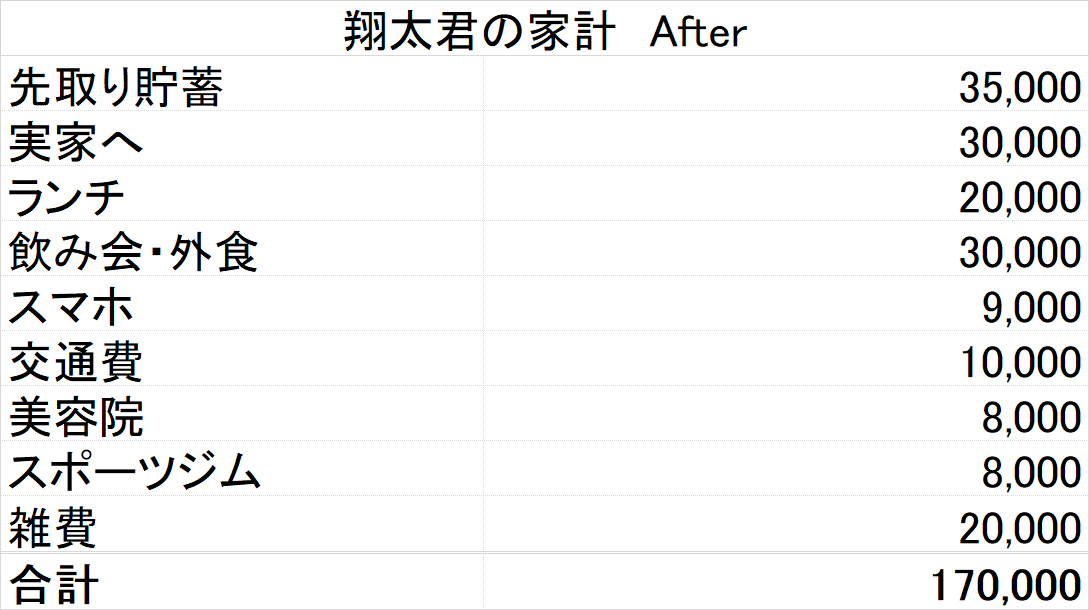

翔太君のAfter:家計改善でどうなる!? 月3万5,000円の貯蓄ができるように

大手キャリアで契約していたスマホ代は格安SIMに変更しましょう。

スポーツジムは本当に利用する時間帯だけのプランにするなど、料金プランを見直しましょう。毎日のコンビニ習慣はお金も健康も失います。水筒やドリップコーヒーのパックを持参して会社で入れる、甘いものは食べる習慣をやめる決意をしましょう。

そうすれば月3万5,000円が浮くことになります。NISA(ニーサ:少額投資非課税制度)やiDeCo(イデコ:個人型確定拠出年金)、財形貯蓄などを利用して3万5,000円を先取り貯蓄しましょう。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)