新社会人の翔太君と優花さん

新社会人の皆さんはそろそろ初任給をもらったころでしょうか。社会人になると親に養ってもらっていた立場から、自分の稼ぎで生活する立場に変わります。なぜ貯蓄する必要があるのか? どのようにして貯蓄分を捻出したら良いのか? 分からない人も多いかもしれません。

決してひとごとではない実家暮らしの翔太君と、一人暮らしの優花さんに登場してもらい、それぞれの家計のBeforeとAfterをちょっとのぞいてみましょう。

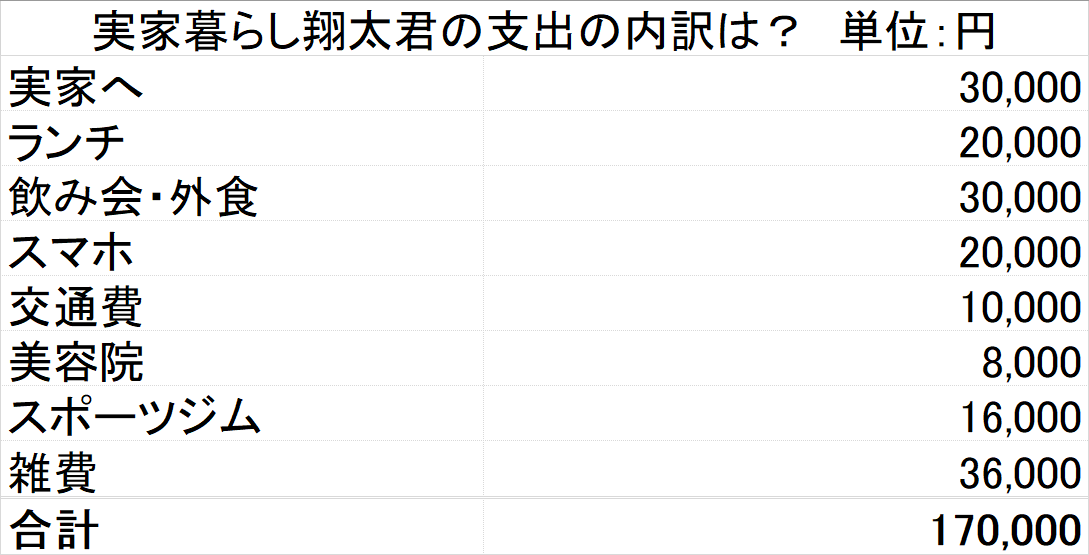

翔太君のBefore:月給21万円実家暮らし、余裕の生活を満喫中!

幸い実家から通える職場であれば、新社会人生活を実家暮らしでスタートされる人もいらっしゃるでしょう。慣れない仕事や人間関係で疲れる中、実家暮らしができるのはありがたいですよね。

大卒で月給21万円(手取り17万円)実家暮らしの翔太君の家計を見てみましょう。

実家には月3万円を入れています。ランチは付き合いや気晴らしのため会社の近くで毎日1,000円くらい。出勤時と昼休み、帰宅途中にはコンビニでコーヒーやお菓子を買うのが習慣です。

スマホ代は親が払ってくれていたものを名義変更し、大手キャリアの契約を続けています。端末代や音楽、漫画、ゲームなどの課金で毎月2万円くらい。休みの日にはジムに行ったり遊びに出かけたりと充実した毎日を過ごしています。

実家暮らしは永遠に続かない、イメージしてみて今後の暮らし

さて、そんな翔太君ですが貯金が全然できておらず、危機感もあまりないようです。しかし、本当にこのままでも良いのでしょうか!?

今は実家暮らしなので光熱費や食費がかかっていません。でも、今後転勤になったり、一人暮らしをすることになったりした際には家賃と生活費がかかることになります。その場合には、賃貸物件を借りる際の敷金や礼金、引っ越し代などまとまったお金も必要です。

スキルアップをしたいと思ったときにも貯蓄がないとスクールなどに通うお金も準備できません。将来的に転職を考えることになったときも貯蓄がないと心に余裕が持てず、良い判断をしづらくなってしまいます。

今の生活のままで大丈夫と思っている人も、少し将来の可能性を職場の先輩を見ながらイメージしてみると良いかもしれません。

「つもり貯金」と「先取り貯金」で資産形成へ

特に実家暮らしの人は経済的に余裕があるものですが、生活費が低く抑えられている今こそ家賃や光熱費などがかかっているつもりで「つもり貯金」をしておきましょう。その際、余ったら貯めようと思っても入った分だけ使ってしまうのが人の常です。給与が入ったら使う前に自動的に別の場所に貯まるような仕組みを使った「先取り貯蓄」をするのが鉄則です。

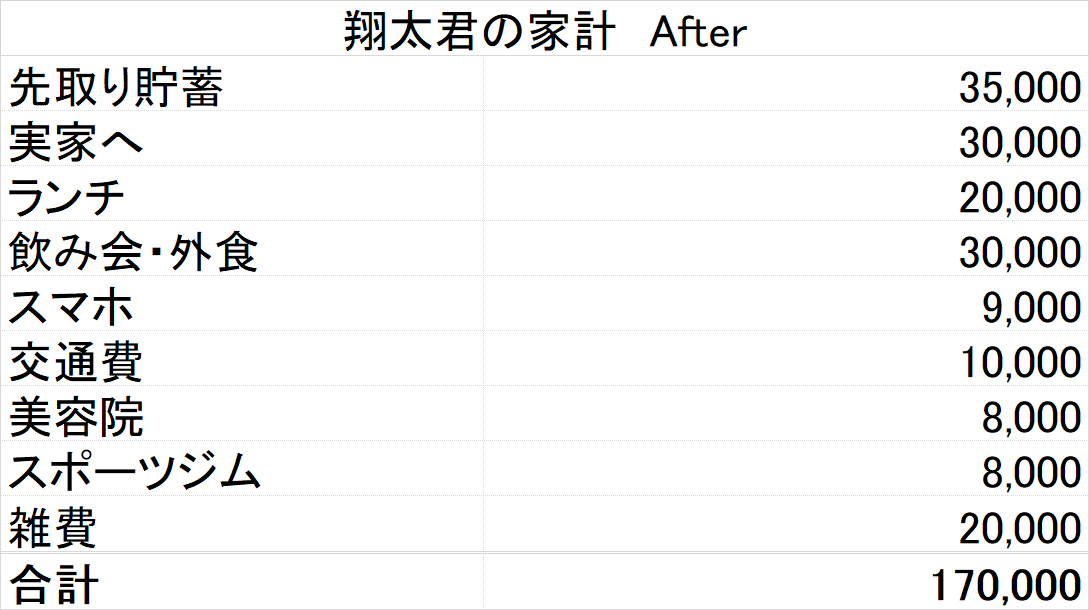

翔太君のAfter:家計改善でどうなる!? 月3万5,000円の貯蓄ができるように

大手キャリアで契約していたスマホ代は格安SIMに変更しましょう。

スポーツジムは本当に利用する時間帯だけのプランにするなど、料金プランを見直しましょう。毎日のコンビニ習慣はお金も健康も失います。水筒やドリップコーヒーのパックを持参して会社で入れる、甘いものは食べる習慣をやめる決意をしましょう。

そうすれば月3万5,000円が浮くことになります。NISA(ニーサ:少額投資非課税制度)やiDeCo(イデコ:個人型確定拠出年金)、財形貯蓄などを利用して3万5,000円を先取り貯蓄しましょう。

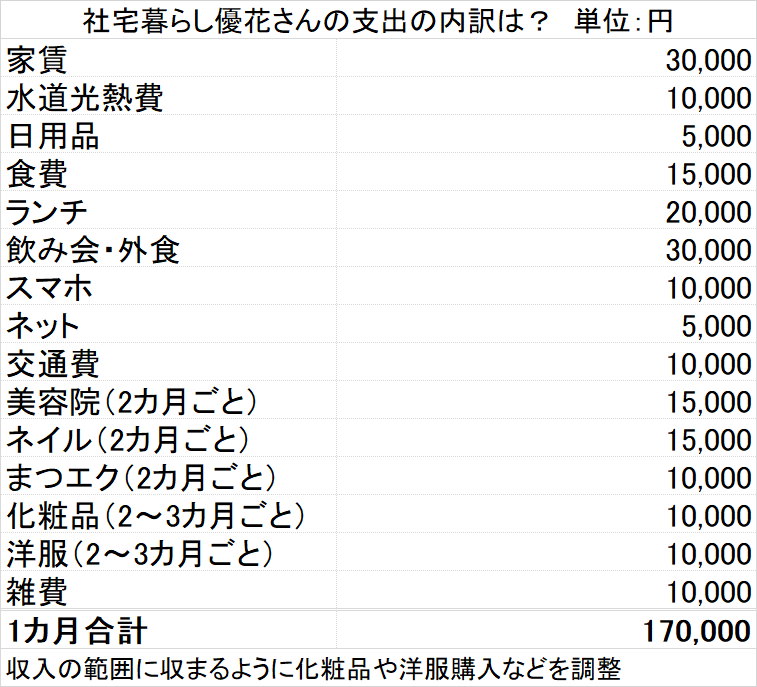

優花さんのBefore:月給21万円一人暮らし、貯金の余裕はなし

次は大卒で月給21万円、社宅暮らしの優花さんの場合です。

自己負担3万円の借り上げ社宅で新生活を始めました。その支出の内訳は?

社宅なので家賃は比較的低く抑えられていますが、実家暮らしに比べると水道光熱費や日用品費が別途かかります。自炊しようと頑張ってはいますが、仕事終わりは疲れて外食やコンビニで済ませてしまったり、友達とご飯を食べに行ったりすることも多いようです。

美容と健康のためにヨガに通い、身だしなみも大切なので美容費や被服費などもかかり、貯蓄に回せるお金はないかなぁというのが現状です。

貯蓄は豊かな暮らしへの鍵と安心のお守り

必要なものにしか使っていないし、貯蓄をする余裕はないけど、収支はトントンだから問題ないと思っているかもしれません。でも、貯蓄がないと不測の事態に対応できません。今後、海外旅行や友達の結婚式、家具家電の新調、スキルアップのためにスクールに通ったりしたいと思ったときにはまとまったお金が必要になります。

結婚や子育てで仕事を長期に休んだり、退職したりすることになったときには、あのとき貯めておけば良かったと思うかもしれません。一時の楽しみや将来必要となるお金のためにも貯蓄する習慣がゆとりのある豊かな暮らしの鍵であり、どんな状況にも対応できる安心のお守りにもなるでしょう。

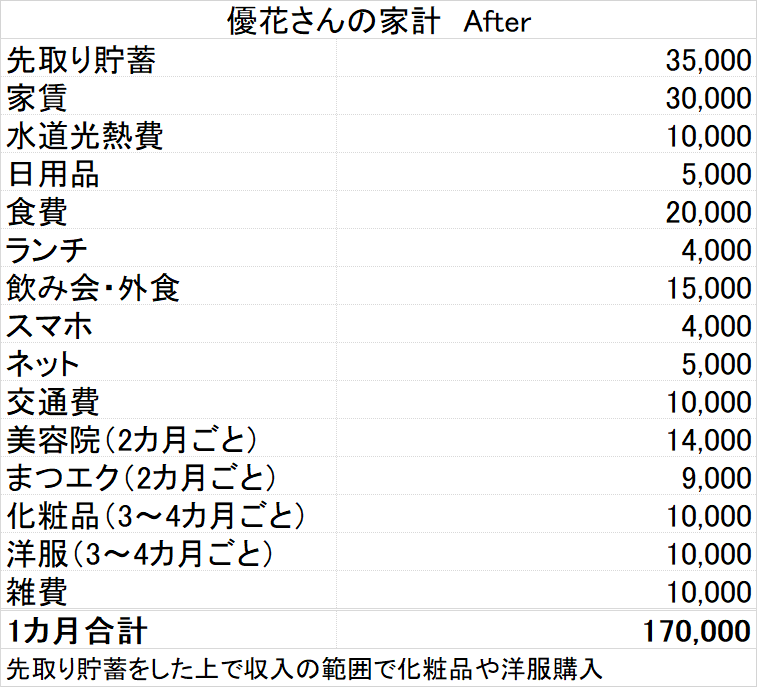

固定費削減と自炊で余裕ある豊かな暮らしを実現!

優花さんの場合、美容やヨガ、被服など生活費以外の固定費のボリュームが大きくなっています。ヨガはスクールに通わずに動画を視聴しながら自宅で行う、美容院やネイル、まつ毛エクステンションは1割でもよいので今よりも安いところに変更して美容にかかる固定費を削減しましょう。

また、化粧品は新しいものをどんどん買うのではなく、使い切ってから買うようにしましょう。

インターネット回線を契約していますが、スマートフォンのテザリングで対応しましょう。スマホの契約も格安SIMに変更することで今までと同じ使い方でも通信費を大幅ダウンすることができます。

また、自炊する際の食費とランチ代、飲み会や外食費もかさんでいます。外食が増えると自炊のために買っていた食材も傷んで廃棄することも増えてしまいます。

一人暮らしの場合、自炊するよりも外食の方が手間もかからず安く済むと思うかもしれませんが、実際計算してみると圧倒的に自炊の方が安く済むことがわかります。

例えば、ショウガ焼き定食(ごはん、みそ汁、ショウガ焼き、キャベツ)は外で食べると安いランチでも850円くらいですが、自炊をすると300円程度で作ることができます。

一人暮らしで自炊をする場合は毎回1人前を作るのではなく、2、3人前を作るのが効率的。多めに作った分は次の日の弁当や、冷凍して疲れて自炊ができない日の夜ご飯にすると良いでしょう。

たまにはランチや外食も構いませんが、週末に1回など回数を決めておきましょう。そうすれば、あと何日頑張ったらご褒美のランチ、という具合にモチベーションにつながります。

優花さんのAfter:美容費削減と自炊で3万5,000円浮く

自炊中心の食生活と自宅ヨガを始めたことによって自宅で過ごす時間が充実し、リラックスも兼ねて行っていたネイルサロンもやめて自分で行うようになりました。メイク動画を見てメイクも工夫するようになったので、今までのように新しい化粧品をどんどん買うこともなくなりました。ショッピングをする回数が減ったので洋服を買う頻度も減りました。

2人のBeforeとAfterはいかがでしたか? 貯蓄をしようと決意すればやりくりすることは可能だということが分かりますね。お金を使わなくても豊かに暮らす方法はあります。そうした生活習慣を今のうちに身に付けておくと、将来も安心です。今後、増税や不景気によって、今まで通りの収入が確保される保証はありません。

また、物価高によって1,000円のものが1,100円になるなど、1割価格が上がると一つ一つの値段は大したことがなくても全体で見ると17万円の支出は18万7,000円の支出になります。新社会人の皆さんは社会人2年目の来年から住民税の納付も始まります。アリとキリギリスのキリギリスにならないよう、先取り貯蓄をした上で収入の範囲内で暮らす習慣を身に付けましょう。

橋本 絵美氏(はしもと・えみ) ファイナンシャル・プランナー(FP)。

福岡県出身。慶大商学部卒。2男4女を育てるママFP。お金とモノとの付き合い方を踏まえた、お片づけプランナーとしても活動中。貯まる家計の仕組みづくりを得意とする。2級FP(ファイナンシャル・プランニング)技能士。二種証券外務員。片付けプランナー。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。