![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

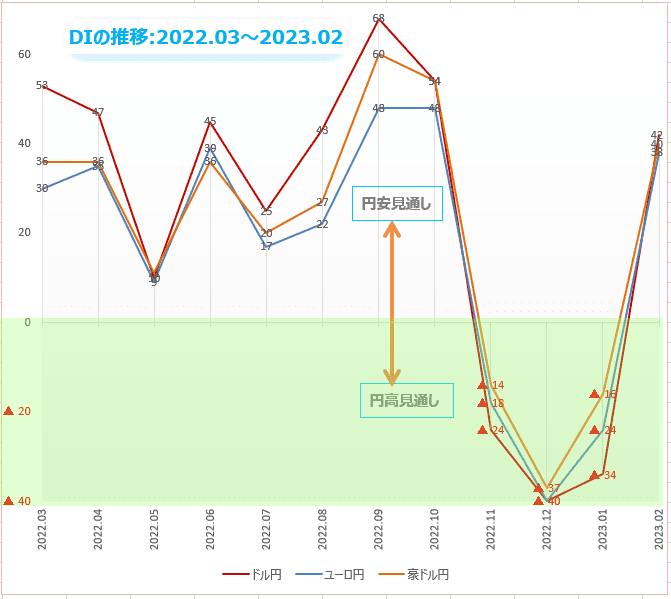

為替DI:3月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円安」見通し、マイナスの時は「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示します。

DIは「強さ」ではなく、「多さ」を測ります。DIは、円安や円高の「強さ」がどの程度なのかを示しているわけではありませんが、個人投資家の相場観が正確に反映されていると考えるならば、DIの「多さ」は同時に「強さ」を示すことになります。

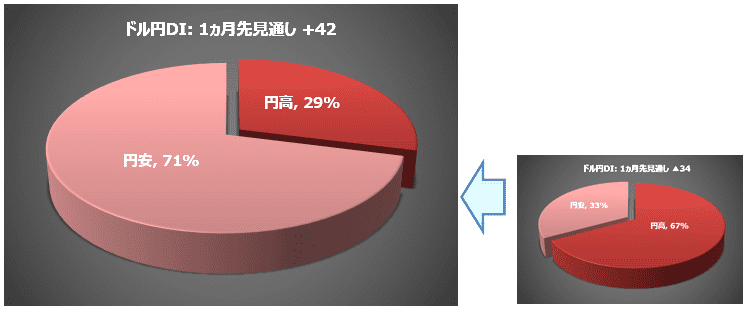

「ドル/円は、円安、円高のどちらへ動くと予想しますか?」

楽天証券がドル/円相場の先行きについて個人投資家にアンケート調査を実施したところ、3月は「円安/ドル高」との見方が大幅に増え、全体の71%を占めました。前回2月は33%でした。

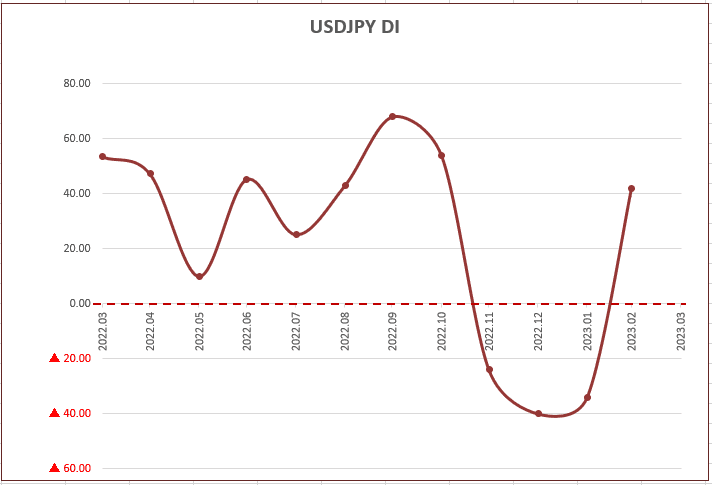

円安見通しから円高見通しを引いたDIは+42で、円安優勢となりました。円安見通しは前月に比べて76ポイント増加しました。

日銀は何を達成したいのか?

2月のFX市場では、日銀の緩和継続に対してFRBの引き締め継続という全く正反対の金融政策が生み出す日米の金利差の拡大が改めて意識され、円安が進みました。

円安に動いたら今度は「急速な円安は好ましくない」と日銀は不満を漏らします。しかし円安の根本原因が大規模緩和政策にあることは、日銀自身が一番よく知っているはずです。

日銀のYCC(イールドカーブコントロール)政策は傍目から見ても破綻しています。それでもなお大規模金融緩和策を強化する黒田東彦日銀総裁の金融政策は誰のために行っているのでしょうか。

日銀は、2013年4月に「量的・質的金融緩和」政策を導入して以来、10年間も異次元緩和を続けています。しかしその効果のほぼ全ては金融部門が吸収し、実体経済の支援にはなっていません。

緩和政策は日本経済の活性化よりも、ゾンビ企業の延命に利用されているとの批判もあります。世論調査では、日銀の金融緩和政策を「縮小したほうが良い」とした回答が50%と、「続けたほうが良い」の22%を大きく上回る結果となりました。それでも、日銀が金融緩和を続けるのはなぜでしょう。

その理由の一つが「金融抑圧」だといわれています。金融抑圧とは、インフレと低金利を組み合わせることによって、政府の債務を非常に低い金利でファイナンスし、究極的には膨張した政府の借金の棒引きを図ることを目的とする政策です。

インフレはモノの値段が上がることですが、相対的にお金の価値が下がるということでもあります。借金をしている人(政府)は、インフレになれば返済するお金が少なくなります。お金の貸し手側(投資家や預金者)から見ると、受け取るお金の価値が減ります。

しかし、その分金利上昇による運用益(利息)が増えるため、市場原理が正常に機能している市場においては、プラスマイナス・ゼロになります。

ところが日銀が人為的に国債利回りを低く抑えつつインフレを発生させることによって、借金をしている政府は、低利息で利払いを軽減させながら、お金の価値を減少させることによって債務残高を縮小することが可能になります。

インフレ率を2%以上にして、国債金利を0.25%に固定する状況を安定的に達成できたなら、日本政府の借金は30年後に実質的には半分近くまで減少するとの計算があります。これが日銀緩和政策の目標ではないでしょうか。

金融抑圧は、借金を抱える政府にとっては、増税や歳出削減など痛みを伴う改革を行わずに済ませることができて良いことずくめです。そのしわ寄せは、貸し手である国民に来ます。

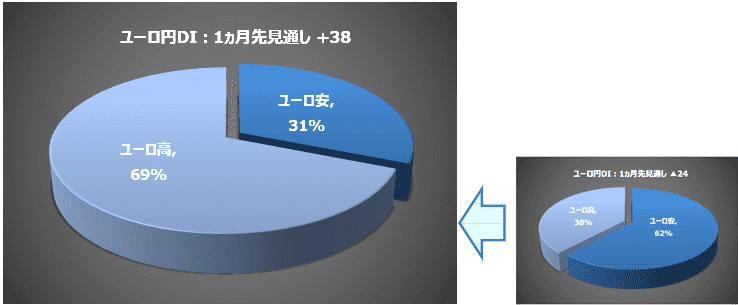

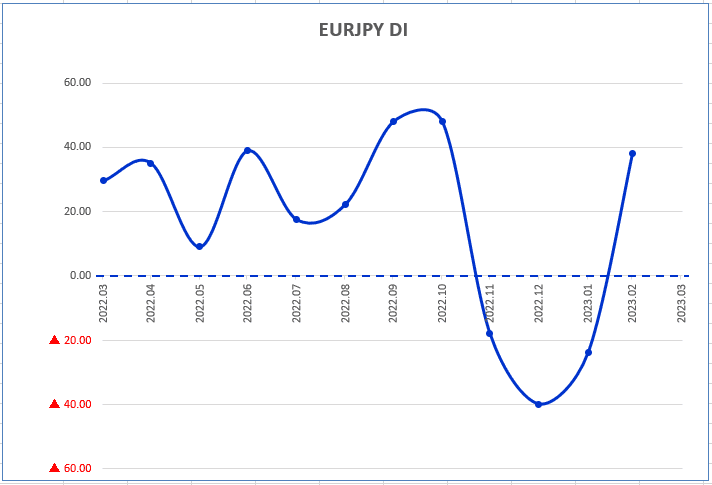

ユーロ/円

楽天証券がユーロ/円相場の先行きについて個人投資家にアンケート調査を実施したところ、3月は「円安/ユーロ高」との見方が全体の69%を占めました。

円安見通しから円高見通しを引いたDIは+38で円安優勢となりました。円安見通しは前月に比べて62ポイント増加しました。

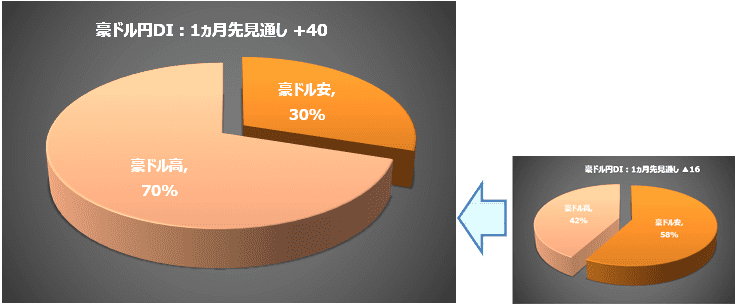

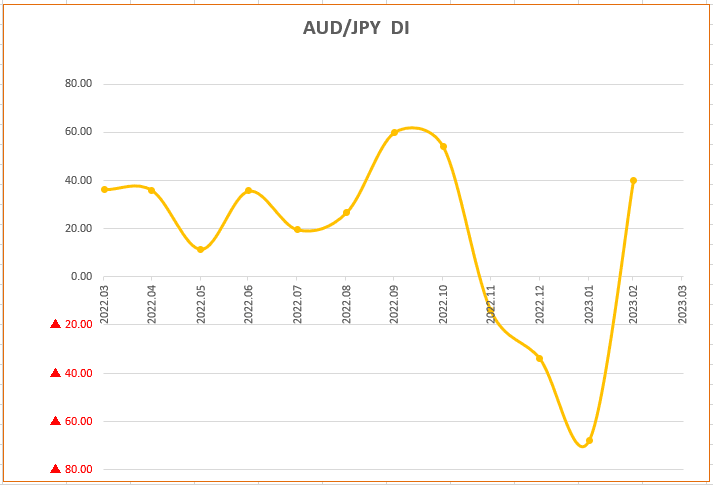

豪ドル/円

豪ドル/円相場の3月は「円安/豪ドル高」との見方が全体の70%を占めました。

円安見通しから円高見通しを引いたDIは+40で円安優勢となりました。 円安見通しは前月に比べて56ポイント増加しました。

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

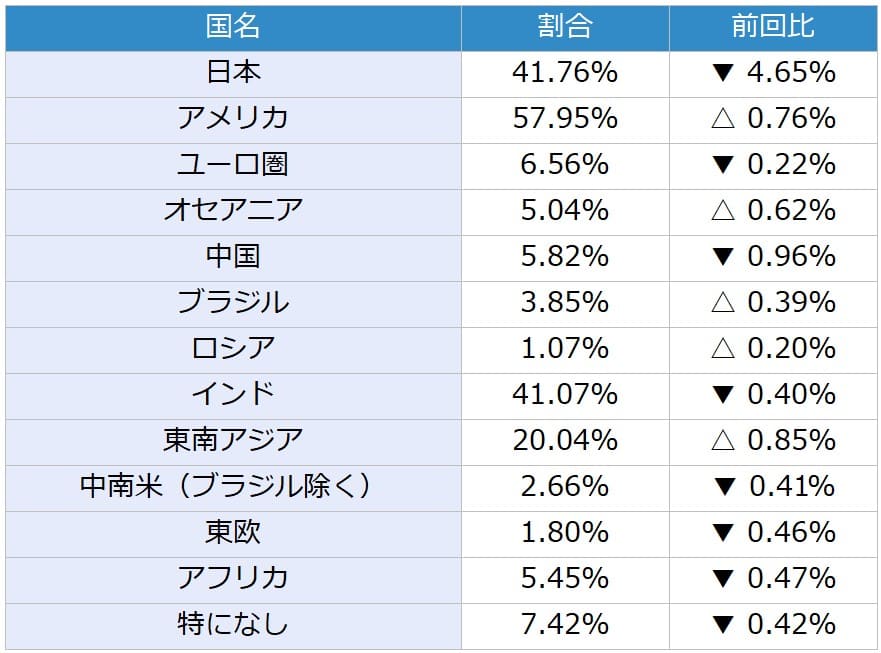

今回は、毎月実施している質問「今後投資してみたい国・地域」で「東南アジア」「インド」「中国」「ブラジル」を選択した人の割合に注目します。各質問の選択肢は、ページ下部の表のとおり、13個です。(複数選択可)

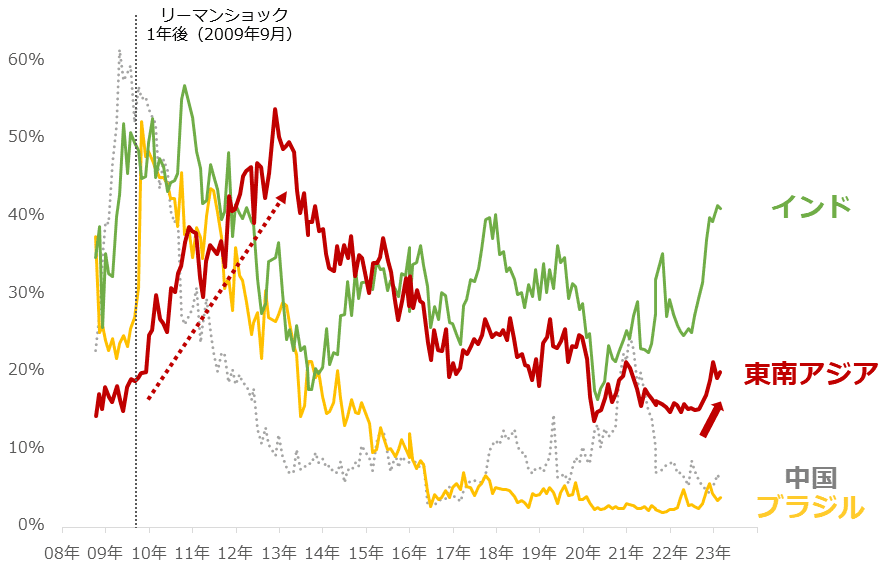

図:「東南アジア」「インド」「中国」「ブラジル」を選択した人の割合の推移

2023年2月の調査では、「東南アジア」を選択した人の割合は20.0%、「インド」は41.1%、「中国」は5.8%、ブラジルは3.9%でした。グラフの通り、2022年夏以降、「東南アジア」と「インド」は、反発色を強めています。

「インド」が反発しているのは、前回述べたとおり、「米国の受け皿(米国が不調の際、代わりに注目が集まる対象になる)」という性格があるためです。2022年夏以降、FRBが急速に利上げを実施したことで米国株の動向が不安定化しはじめ、今後投資してみたい国・地域で「米国」を選択する人の割合が低下しました。そしてその受け皿になったのが「インド」でした。

今回言及する「東南アジア」もまた、「米国の受け皿」という性格があるように見えます。米国株の動向が不安定化しはじめた2022年夏以降、「インド」と同様に、反発色を強めているためです。

「東南アジア」の過去の推移を確認すると、グラフのとおり、リーマンショック発生から1年が経過した2009年9月ごろから2013年ごろまで、急反発しました。この時、インド、中国、ブラジルといった、同ショック発生前に人口増加と広大な面積、豊富な資源を武器に急速な経済発展を遂げた名だたる新興国を選択した人の割合は急落していました。

リーマンショック発生後の数年間、先進国は大規模な金融緩和でしのごうとしましたが、経済的なダメージは世界全体に波及していました。この世界全体へのダメージの波及が、インド、中国、ブラジルといった名だたる新興国を投資先として選択する動機を低下させたと、考えられます。

リーマンショック発生後の数年間に見られた傾向から、「東南アジア」は、名だたる新興国の受け皿になり得ると、考えられます。

当時、米国の大手金融機関は「NEXT11(ネクストイレブン)」という考え方を提唱していました。インド、中国、ブラジルなどの名だたる新興国に続いて成長が期待される11カ国のことで、インドネシア、ベトナム、フィリピンなどの東南アジアの国々が含まれていました。

「東南アジア」が名だたる新興国の受け皿になった一因に、こうした考え方が浸透しつつあったことが挙げられます。

「東南アジア」は、リーマンショック後は名だたる新興国の受け皿だった、そして本欄の冒頭で述べたとおり近年は、「インド」とともに「米国」の受け皿になっていると考えられます。このように考えれば「東南アジア」は、投資対象の主役になることはないものの、脇役として、日本の投資家の皆さまの期待を集めていると、考えられます。

引き続き、「東南アジア」を選択した人の割合に、注目していきたいと思います。

表:今後、投資してみたい金融商品 2023年2月調査時点 (複数回答可)

表:今後、投資してみたい国(地域) 2023年2月調査時点 (複数回答可)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)